1

MASTER RAD Upravljanje bankarskim rizikom sa osvrtom na BAZEL II u Srbiji

UVOD

Banke su najznačajnije finansijske institucije u tranzicijskim državama, pa od njihove

bezbednosti, stabilnosti i sposobnosti upravljanja rizicima zavisi poslovanje svih ostalih sektora.

Finansijska tržišta tranzicijskih država označena su kao nelikvidna, politka i s velikim

volatilnostima vrednosti finansijskih instrumenata kojima se trguje na tim tržištima.

Banke, kao i druga preduzeća, pozajmljuju sredstva i pretvaraju ih u druge različite

oblike aktive. Svojim posredovanjem između onih koji poseduju viškove i onih s nedostatkom

novčanih sredstava, banke utiču na privredni rast. Međutim, ukoliko postanu nelikvidne, banke

nisu u mogućnosti ispunjavati svoj zadatak. Uz to, raste opasnost povećanja nepoverenja u

bankarski sistem i nastanka krize.

Iako su bankarski sistemi slabije razvijeni u tranzicijskim nego u razvijenim evropskim

državama, njihov značaj je velik zbog još uvek nedovoljno razvijenih tržišta kapitala i premalog

broja nebankovnih finansijskih institucija u tranzicijskim državama. Pošto su banke glavni deo

finansijskih sastava tranzicijskih država, neophodno je obezbediti stabilan i bezbedan bankarski

sistem kontinuiranim praćenjem izloženosti banke pojedinačnim vrstama rizika.

Rizik je uvek beo glavni ineteres banaka i finansijskih institucija. Ono što je novo na

ovom polju je spremnost da se prihvati mnogo proaktivniji menadžment stil te se ovaj cilj

transformiše u radikalan način tradicionalnog sistema nadzora nad rizicima. Rizici se bolje

definišu a kvantitativne ocene rizika postaju sve više upotrebljive, dok je kontrola mnogo

aktivnija i mere postaju mnogo tačnije. Samim tim se pojavljuju i nova oruđa kao i organizaciona

rešenja.

Upravljanje rizikom (

Risk management

) je prisutno u svim aspektima našeg života. Svaki

dan smo pred određenim odlukama koje za rezultat treba da imaju pozitivne ishode i rešenja, ali

sa druge strane nose i opasnost (mogućnost gubitka) u smislu da nešto možemo izgubiti. U

poslovnom svetu često se vezuje rizik za promenljivost finansijskog rezultata. Međutim, opis

rizika je mnogo veći i širi, iz čega proizilazi i značaj Upravljanja bankarskim rizicima u pogledu

pozitivnog poslovanja banke. Stoga, možemo reći da je rizik univerzalan, u smislu da se odnosi

2

MASTER RAD Upravljanje bankarskim rizikom sa osvrtom na BAZEL II u Srbiji

na ponašanje ljudi u procesu donošenja odluka. Upravljanje rizikom je pokušaj da se

identifikuju, mere i nadziru neizvesnosti, kao i da se njima efektivno upravlja.

Razvojem savremenog bankarstva i privrede, izloženost različitim vrstama rizika u

poslovanju postaje sve veća. Blagovremo identifikovanje svih vrsta rizika i adekvatne mere

zaštite, postaju izuzetno važan faktor uspešnosti poslovanja, u sve složenijim uslovima

privređivanja.

Rizici u poslovanju, kao merljiva verovatnoća događaja, poslednjih deset godina su

najaktuelnija tema u debatama naučne i stručne javnosti.Velika izloženost banaka različitim

rizicima, ali i složenost postupka njihove identifikacije i merenja, proces upravljanja, podigla je

na nivo filozofsko-stručnog razmišljanja, što predstavlja stručno znanje i obrazovanje menadžera

rizika, ali i visok stepen kreativnosti i invetivnosti u donošenju konačnih odluka.

U cilju stabilnosti u razvoju svog poslovanja i ravnopravnog učešća u velikoj tržišnoj

konkurenciji, a pre svega radi zaštite svojih deponenata i očuvanja sistemske stabilnosti i

likvidnosti, banke moraju da u svoje strateške ciljeve ugrade strategije upravljanja bankarskim

rizicima. Primena upravljanja i analiza rizika u bankarstvu, promovišu se u neophodan proces

ekspanzije zdravog i stabilnog bankarskog sistema.

U okviru ukupnih rizika koji prate poslovne aktivnosti banaka, privrede i drugih oblika

organizovanja biznisa poseban značaj ima operativni rizik. Njegova priroda, ispoljavanje u

fluidnoj formi i prisutnost u svim segmentima poslovnih aktivnosti, dovoljno govore o značaju

koji ima i potrebi za njihovim upravljanjem. Permanentan rastući trend operativnih rizika je

realnost sa kojom se suočavaju, ne samo bankarske institucije, već i subjekti u privrednom i

vanprivrednom sektoru, što problematiku operativnog rizika čini izuzetno važnom i aktuelnom.

Upravljanje operativnim rizicima, kao posebnom i veoma kompeksnom kategorijom,

veliki je izazov i za razvijene bankarske industrije, kao i privredne sisteme. Discpline upravljanja

ovim rizikom relativno su mlade, pa su iskustva i znanja iz ove oblasti od izuzetnog značaja za

reformisanu bankarsku industriju Srbije, koja se ubrzano približava evropskim standardima i

pristupa definisanju strategija upravljanja najvažnijim vrstama rizika.

4

MASTER RAD Upravljanje bankarskim rizikom sa osvrtom na BAZEL II u Srbiji

Problematika regulative leži u razlikama između ciljeva banaka i ciljeva organa koji

propisuju regulative (propise). Da bi svet finansija bio što sigurniji i zdraviji na globalnom nivou

je poslednjih dvadeset godina potrošeno mnogo vremena kako bi se postavili jedinstveni

standardi poslovanja. U tom smislu, svet se okrenuo jačanju korporativnog upravljanja, uvođenju

međunarodnih računovodstvenih standardra i standarda izveštavanja, kao i pripremi Novog

Bazelskog okvira.

U bankama postoje brojne inicijative za preuzimanje rizika. Međutim, preuzimanje

rizika kreira

sistemski rizik

- rizik da će ceo bankarski sistem propasti. To je zato što su odnosi,

veze i obligacije između banaka veoma tesno povezane. Zato, bankrot jedne insitucije generiše

rizik propasti svih drugih banaka koje imaju potraživanja prema banci koja je propala. Sistemski

rizik je glavni izazov za supervizore. Pojedinačno gledano, banke se mnogo više bave svojim

rizikom. Generalno gledano, supervizori se mnogo više brinu o riziku celokupnog sistema.

Supervizori su obično suočeni sa nekoliko dilema kada pokušavaju da kontolišu rizike.

Regulativa i konkurencija su često u konfliktu, pošto prevelika regulativa deluje restriktivno na

sveukupne operacije banke. Novi zakoni i podzakonska akta mogu generisati nepredvidivo

ponašanje banaka sa ciljem da ih izbegnu. Zato regulatori moraju veoma oprezno da prilaze

ovom poslu trudeći se da izgrade fer i otvoreno okruženje, bez naglih i otežavajućih promena,

koje bi sa svoje strane mogle generisati još veću neizvesnost. Zahtevi u pogledu visine kapitala

su od 1996. godine prošireni i na tržišni rizik. Principi su:

3

1.

Tržišni rizik je rizik gubitka u toku minimalnog perioda koji je potreban da se

likvidiraju transakcije na tržištu.

2.

Minimalni period zavisi od tipa proizvoda.

3.

Potencijalni gubici zavise od kretanja tržišta u toku ovog perioda i osetljivosti

različitih aktiva.

Polazeći od generalnih principa, regulative procenjuju potencijalne gubitke od tržišnog

rizika sa gubicima primenjivim na različite tipove aktiva i tržišnih indeksa. Takođe, moguće je

osloniti se na interne modele potencijalnih gubitaka kao zamenu za ovu grupu gubitaka. Interni

modeli su bazirani na VAR (vrednost u riziku - maksimalni mogući gubitak portfolija). Da bi

3

Đukić, Đ.,:

Upravljanje rizicima i kapitalom u bankama

, Beograd, 2007.str.133.

5

MASTER RAD Upravljanje bankarskim rizikom sa osvrtom na BAZEL II u Srbiji

banke mogle da koriste spomenutu metodologiju neophodno je da obezbede saglasnost

supervizora.

Propisi koji se odnose na tržišni rizik su mnogo kompleksniji nego za kreditni rizik.

Tržišni rizik je podložan diverzifikaciji, i ne bi trebalo da se dvaput izračunava kadgod ima

kompenzacionih operacija. Pored toga, osetljivosti i tržišne volatilnosti su primetne i variraju

preko instrumenata i tržišta. Banke moraju da formiraju rezervacije za potencijalne gubitke kako

bi obuhvatile sve ove efekte. Rizici su podeljeni na dve komponente.

Opšti rizik

(sistemski) je

deo cenovnog rizika koji je generisan tržišnim kretanjima.

Poseban rizik

(nesistemski) je drugi

deo cenovnog rizika koji se vezuje za emitenta i nezavisan je od tržišnih kretanja. Opšti rizik se

ne može diverzifikovati pošto je isti gledajući kroz instrumente. Za razliku od njega, poseban

rizik može da bude diverzifikovan.

Kamatni rizik je proizveo mnogo debata i kontroverzi. Tekuća regulativa ne zahteva

rezervisanje kapitala za eksplicitno pokrivanje rizika kamatne stope. Ali zahteva da interne mere

budu na raspolaganju i uključene u eksterno izveštavanje prema regulatorima. Namera je da se

takve informacije učine raspoloživim za nadležne institucije (pre svega centralnu banku), tako

da one mogu da preduzmu korektivne aktivnosti ako primete da su one neophodne.

Pravila u pogledu zahteva za minimalnim kapitalom su dizajnirana sa ciljem da se zaštite

štediše i invesitori od rizika bankrota banaka. Ova pravila su tu da obezbede da banke u svako

doba poseduju određeni minimum kapitala. Sa ciljem da se definišu i postave standardi za

odvijanje sigurnih i transparetnih finansijskih aktivnosti Evropska unija je donela 14. juna 2006.

godine dve direktive:

4

1. Direktiva koja se odnosi na otpočinjanje i bavljenje poslom kreditne institucije.

Direktiva 2006/48/EC.

2. Direktiva koja se odnosi na adekvatnost kapitala kreditnih institucija i investicionih

firmi. Direktiva 2006/49/EC.

Prva direktiva veoma precizno objašnjava ko sve može da se bavi tzv. bankarskim

poslovima i na koji način. Drugim rečima, bankarstvo unutar Evropske unije se karakteriše kao

univerzalno bankarstvo. Druga direktiva je naslonjena na prvu direktivu i zajedno sa njom

4

Đukić, Đ.,:

Upravljanje rizicima i kapitalom u bankama

, Beograd, 2007.str.135.

7

MASTER RAD Upravljanje bankarskim rizikom sa osvrtom na BAZEL II u Srbiji

Sva složenost finansijskih tržišta i bankarskih organizacija i njihova ekspanzija učinili su

neophodnim formulisanje okvira koji će imati veću sofisticiranost. Bazelski komitet pristupio je

izradi nacrta za nove međunarodne standarde. U junu 1999. godine, Bazelski komitet je odlučio

da objavi predlog za zamenu Sporazuma iz 1988. godine pod nazivom Novi Bazelski Sporazum

o kapitalu (

Bazel II

), iz razloga potrebe za više fleksibilnisti i osetljivosti za rizik.

6

U nekoliko navrata menjani su konsultativni materijali na predloge i sugestije finansijske

javnosti. Rad na standardima završen je juna 2004. godine i Bazelski komitet je doneo odluku o

novim međubankarskim strandardima. Oni su, za razliku od Bazela I koji je bio na 30 stranica,

na preko 200 stranica. Na osnovu ovih standarda Evropska Komisija je objavila nacrt Dirtektive

za novi okvir adekvatnosti kapitala. One je usvojen tokom 2006. godine a stupio je na snagu

2007. i 2008. godine.

Bazel II

ima za cilj da procenu adekvatnosti kapitala bliže poveže sa

ključnim elementima bankarskih rizika i da pruži podsticaje bankama na unarpređenju svoje

sposobnosti za merenje i upravljannje rizikom.

7

Najvažnija razlika u odnosu na Bazel I je u tome

da će pojedine banke moći da izaberu između dva principa kod formiranja kapitala koji se

zahteva za pokrivanje kreditnog rizika. Veće banke svoj zahtev za kapitalom mogu zasnivati na

internom modelu rizika dok druge mogu odabrati primenu jednostavnijeg standardnog modela

koji je bliži važećim principima.

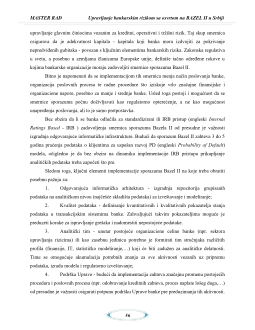

Slika 1

.

Uporedni pregled Bazel-a I i Bazel-a II

Bazel II postavlja jasan princip da organi kontrole moraju da obavljaju opštu procenu

potrebe svake banke za kapitalom. Ocene borda i menadžmenta o potrebnom kapitalu moraju da

6

Ivanović, P.,:

Novac i bankarstvo

, Skripta za studente, FABUS, 2006-2007,str.289.

7

Ivanović, P.,:

Novac i bankarstv

, Skripta za studente, FABUS, 2006-2007, str.289.

BAZEL I

BAZEL II

Fokus je na jednoj meri rizika

Jednu veličinu primenjuju svi

Opšta struktura

Uvode se sopstvene interne metodologije merenja

rizika banaka, pregled kontrole i tržišna disciplina

Omogućuje fleksibilnost, izvor pristupa,

podsticaje za bolje upravljanje rizikom

Veća je osteljivost na rizik