PLANSKE I KONTROLNE ODLUKE

Planiranje je odlučivanje o ciljevima organizacije, predviđanju rezultata i pronalaženju

različitih alternativnih načina postizanja ciljeva

Kontrola je odlučivanje i poduzimanje akcija u pogledu procjene poslovanja i

poduzimanja akcija za donošenje budućih poslovnih odluka (povratna sprega)

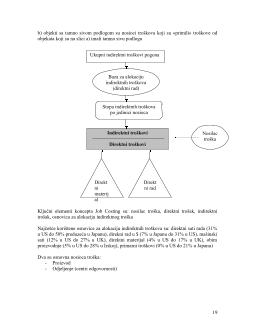

Na slijedećoj slici prikazano je kako računovodstveni sistem učestvuje u ovih procesima:

Moguće mjere za povećanje prihoda za 4% su:

-

povećati obim prodaje

-

povećati prodajnu cijenu

-

smanjiti troškove

Osnovna veza između planiranja i kontrole je POVRATNA SPREGA (analiza protekle

poslovne transakcije sa ciljem pronalaženja alternativnih načina koji će dovesti do

poboljšanja poslovanja). Posebno je važna uloga upravljačkog računovodstva u ovoj fazi.

Računovodstveni sistem je formalni mehanizam za prikupljanje, organiziranje i

prosljeđivanje informacija o aktivnostima preduzeća. Takav sistem treba da odgovori na

tri tipa pitanja:

1

PLANIRANJE

Povećati prihode za 4%

KONTROLA

Akcija

Poduzeti mjere da se

prihodi povećaju na za 4%

Mjerenje rezultata

Prihodi povećani za 3%,

manje od planiranog

Povratna sprega

BUDŽET

Očekivano povećanje

prihoda za 4% za 4%

RAČUNOVODSTVO

Evidentira transakcije u

vezi prihoda korištenjem

izvornih dokumenata i

evidentira ih u knjigama

IZVJEŠTAJ O USPJEHU

Poredi budžetiranu stopu

rasta prihoda sa ostvarenom

Upravljačke

odluke

Upravljačke

odluke

Upravljačko

računovodstvo

Upravljačko

računovodstvo

Plan

Evidentiranje

transakcija

Izvještavanje

o ostvarenju

1)

Da li ja radim dobro ili loše.

Knjigovodstvo može odgovoriti na ovo pitanje. To je

proces prikupljanja i klasifikacije podataka. To je svakodnevni posao računovođa koji

podjednako koriste i interni i eksterni korisnici.

2)

Koji problem treba da rješavam?

To je dio računovodstvo koji informiše i

objašnjava pojave koje mogu pomoći rukovodiocima u rješavanju svakodnevnih

problema. Ono se uglavnom odnosi na tekuće planiranje i kontrolu

3)

Kako da riješim neki problem?

To je pitanje izbora najboljeg puta

Iz odgovora na prethodna pitanja možemo uočiti tri aktivnosti računovodstva u procesu

planiranja i kontrole:

1.

RJEŠAVANJE PROBLEMA

(uočavanje problema, pronalaženje nekoliko

altrenativnih rješenja, analiza ponuđenih alternativa i izbor neke od alternativa)

2.

PRIKUPLJANJE PODATAKA, INFORMACIJA I PREZENTIRANJE

REZULTATA

(prikuplja podatke i izračunava rezultate poslovanja za sve nivoe

upravljanja. Odgovara na pitanje: kako ja to radim?

3.

USMJERAVANJE PAŽNJE

(pomažu rukovodiocima da svu svoju pažnju i

energiju usmjere na određeni problem. Odgovara na pitanje koji problem treba da

riješim)

NIZ VRIJEDNOSTI POSLOVNIH FUNKCIJA

U pravilu postoji šest osnovnih poslovnih funkcija: Istraživanje i razvoj, Dizajn,

Proizvodnja, Marketing, Raspodjela i Usluge kupcima

Upravljačko računovodstvo ima značajnu ulogu u svakoj od ovih karika u lancu

poslovnih funkcija. Ni jedna ne smije biti izostavljena ili zapostavljena od strane

upravljačkog računovođe.

POBOLJŠANJE VRIJEDNOSTI UPRAVLJAČKIH RAČUNOVODSTVENIH

SISTEMA

Da bi se ostvarilo poboljšanje poslovanja treba se fokusirati na 4 osnovne teme:

-

FOKUS KUPCA

(kako mogu dodati vrijednost za kupca, kupac je stalno u fokusu

interesovanja preduzeća)

-

KLJUČNI FAKTORI USPJEHA

(

trošak

– stalni pritisak na smanjenje troškova,

kvalitet

– kupci očekuju viši nivo kvaliteta i manje tolerišu loš kvalitet,

vrijeme

– da

se aktivnosti obave što prije,

inovacije

– stalni zahtjevi za inoviranjem proizvoda,

tehnološkog procesa ili procedura)

-

STALNO USAVRŠAVANJE

(putovanje bez kraja, sve brže i brže poslovanje da bi

ostali u igri, ako ne idemo naprijed idemo nazad)

-

ANALIZA LANCA VRIJEDNOSTI I LANCA DOBAVLJAČA

(svaka

pojedinačna funkcija doprinosi povećanju vrijednosti ali i integrisanje i koordiniranje

svih funkcija također može biti faktor povećanja vrijednosti; skoro je nezamislivo

poslovanje bez lanca kupaca ili dobavljača)

2

-

metoda kvantitativne analize

– koristi matematičke alate za izračunavanje

linearne funkcije na osnovu podataka iz prethodnih perioda

KRITERIJI ZA ALOKACIJU TROŠKOVA

Najčešće korišteni kriteriji za alokaciju indirektnih troškova su:

-

uzrok posljedica

(utvrđuju se faktori koji značajno utiču na trošenje resursa a time i

na alokaciju troškova. Na primjer, sati testiranja mogu biti dobar kriterij za alokaciju

troškova testiranja jer između broja sati i visine troškova postoji značajna povezanost)

-

primljene koristi

(Prema ovom kriteriju troškovi se dijele na nosioce prema

koristima – prihodima koji se ostvare prodajom tih outputa. Na primjer, troškovi

reklame firme na pogone se dijele prema ostvarenom prihodu pojedinih pogona)

-

poštenja ili jednakosti

(Ovaj kriterij se uglavnom koristi kod ugovora sa državom.

Zasniva se na uzajamnom osjeća poštenja i saglasnosti sa rasporedom troškova)

-

mogućnosti pokrića troškova

(Prema ovom kriteriju, troškovi se alociraju na

pogone u zavisnosti od visine dobiti ostvarene u tim pogonima. Polazi se od

pretpostavke da su pogoni koji su ostvarili veću dobit u mogućnosti da pokriću više

troškova)

4

ANALIZA TROŠAK – UKUPAN PRIHOD – PROFIT

CVP analiza najčešće korišteni alat za poslovno odlučivanje. Ova analiza istražuje

ponašanje ukupnih prihoda, ukupnih troškova i operativne dobiti kao promjene nivoa

outputa, prodajnih cijena, varijabilnih troškova po jedinici ili fiksnih troškova.

Uglavnom se bavi poslovnim odlukama tipa "ŠTA AKO".

PRETPOSTAVKE za CVP

Korištenje CVP analize se bazira na nekoliko pretpostavki:

-

Promjene u nivou prihoda i troškova pojavljuju se samo zbog promjene obima

proizvodnje ili promjene obima prodaje

-

Ukupni troškovi se mogu podijeliti na fiksnu i varijabilnu komponentu

-

Ponašanje ukupnih troškova i prihoda je linearno u odnosu na broj jedinica za

relevantni opseg

-

Prodajna cijena, jedinični varijabilni troškovi i fiksni troškovi su poznati i ostaju

nepromijenjeni

-

Analiza pokriva ili pojedinačni proizvod ili pretpostavlja da je proizvodni miks

nepromijenjen

-

U obračun se ne uključuje vrijeme i vrijednost novca

Mnoge kompanije koriste CVP za donošenje poslovnih odluka bez obzira na brojna

ograničenja koja su posljedica prethodno navedenih pretpostavki. Međutim, mnoge

kompanije su odustale od primjene CVP analize upravo zbog toga što pojednostavljenja

koja slijede iz navedenih pretpostavki ne daju prave informacije za poslovno odlučivanje.

Takve kompanije traže druge metode za potrebe poslovnog odlučivanja.

Rukovodioci

uvijek moraju procijeniti da li pojednostavljeni model CVP analize daje dobre

rezultate ili treba tražiti kompleksniji model.

Osnovne jednačine CVP analize su:

-

dobit od poslovanja = Ukupan prihod (UP) – (Troškovi prodatih proizvoda +

Troškovi uprave i prodaje)

-

neto dobit = dobit od poslovanja – porez na dobit

VAŽNI ELEMENTI CVP ANALIZE

Marža pokrića po jedinici = prodajna cijena – varijabilni trošak po jedinici

Marža pokrića = granična dobit po jedinici * broj prodatih jedinica

Procenat marže pokrića = Marža pokrića po jedinici / prodajna cijena

Tačka pokrića: Ukupan Prihod = Ukupni Troškovi, tj. gdje je dobit = 0

5

Osnovne jednačine za izračunavanje MTR su:

FR = UP – UT

UP = pc*Q

UT = FT + vt*Q

FR = pc*Q – vt*q – FT

Npr. Koristeći podatke iz prethodne tabele, za obim prodaje od 50 jedinica FR je:

FR = 200*50 – 120*50 – 2000 = 10000 – 8000 = 2000

Tačka pokrića je:

FR=0

0 = 200*Q – 120*Q – 2000

80Q = 2000

Q = 25 komada

Kada prodamo 25 komada ostvarićemo toliko prihoda da možemo pokriti sve troškove

Metod marže pokrića

FR = pc*Q – vt*q – FT

FR + FT = Q(pc-vt)

Q=(FR+FT)/(pc-vt)

MPJ = Marža pokrića po jedinici

MPJ = pc - vt

Pa je:

Q = (FR+FT) / MPJ

A tačka pokrića je kada je FR = 0 pa je

Q = FT / MPJ

Tj = 2000 / (200-120) = 25

Tačka pokrića u novčanim jedinicama = tačka pokrića u jedinicama * prodajna cijena =

25 * 200 = 5000 T.j.

7