POTRAŽIVANJA OD KUPACA KAO KOLATERALNO.............................................20

OBEZBEĐENJE................................................................................................................20

ZALIHE KAO KOLATERALNO OBEZBEĐENJE........................................................24

FINANSIRANJE DOBAVLJAČKIM KREDITOM.........................................................28

ZAKLJUČAK....................................................................................................................29

LITERATURA..................................................................................................................30

UVOD

Upravljanje novčanim sredstvima u preduzeću počiva na načelu rentabilnosti i na načelu

likvidnosti preduzeća. S obzirom na značaj i jednog i drugog načela, preduzeće treba da

pronađe najpovoljniju kombinaciju za održavanje svoje likvidnosti uz istovremeno

ostvarivanje i rentabilnosti u svom poslovanju i za ostvarenje oba načela preduzeće ima

podjednak interes jer oba mogu stimulativno delovati na tok poslovanja preduzeća.

Do sadašnja praktična iskustva ukazuju na to da i u najlikvidnijim i najrentabilnijim

preduzećima često nedostaju novčana sredstva. U takvim slučajevima menadžment

preduzeća je u obavezi da pronađe nove izvore novčanih sredstava, u što kraćem roku, uz

što povoljniju cenu kapitala (kamatu)

2

odliva sredstava od 150.000 din (50.000 + 150.000 din). Opredeljenjem menadžmenta

preduzećća, da se zarade isplaćuju jednom mesečnom stvoriće se besplatni kratkoročni

izvori koji se mogu upotrebiti za finansiranje proizvodnje. Godišnje uštede pri promeni

intervala isplate neto zarada (jednom umesto dva puta mesečno) iznosiće 200.000 din (za

pola meseca jer se na kraju meseca svakako isplaćuje svih 200.000 din). S obzirom da su

uštede 15- esto dnevne, nužno je dotični iznos pomnožiti sa 6 meseci (kao da je pun

mesečni iznos uštega) što godišnje iznosi 1.200.000 din (200.000 din x 15 dana x 12

meseci).

Zbog ušteda u isplati ukalkulisanih obaveza (poreza i doprinosa) na isti iznos od 200.000

din (odnos neto zarade i ukalkulisanih obaveza 1:0,7) za isti vremenski period (kao u

prethodnom slučaju) godišnje uštede iznosile bi 1.200.000 din.

Ako se pretpostavi da je dotično preduzeće upravo ovaj iznos neto zarada i ukalkulisanih

obaveza kreditno obezbeđivalo po godišnjoj stopi od 12%, tada su prisutne uštede i po

ovom osnovu od 144.000 din (1,200.000 din x 12%). Dakle, pravilnim upravljanjem

ukalkulisanim obavezama, ukupne uštede za dotično preduzeće iznose 1,344.000 din

(1,200.000 din zarade i ukalkulisanih obaveza + 144.000 din kamater na kreditna

sredstva).

Napred navedene uštede po osnovu ukalkulisanih obaveza na ime zarada posebno će se

akumulirati (povećati) ukoliko se od strane fiskalne – poreske politike poveća procenat

izdvajanja za poreze i doprinose. Menadžment preduzeća istovremeno treba da vodi

računa o optimalnom roku odlaganja isplata zarada, jer svako predugo odlaganja (bez

obzira na finansijske efekte preduzeća) može proizvesti kontra efekat na radni moral

zaposlenih. Plaćanje raznih zakupnina (koje imaju karakter ukalkulisanih obaveza) u

dužem vremenu takođe može imati pozitivnih finansijskih efekata na rezultat preduzeća.

Dakle, sve

raspoložive oblike obaveza, preduzeće treba da koristi, ekonomski posmatrano, razumno

u cilju sopstvenog finansiranja, uz što manje kreditno zaduživanje i moguće produženje

roka njihovog likvidnog izmirenja. Poreske uštede u razvijenim zemljama tržišnog tipa

privređivanja imaju posebnu stimulaciju za onj menadžment preduzeća koji dotične

4

obaveze uspe svesti na zakonski minimum. Interes je i menadžmenta i vlasnika kapitala

da se poreske obaveze svedu na zakonski minimum u momentu likvidnog plaćanja.

BANKARSKI KREDITI

Jednokratni krediti

Jednokratni krediti su kratkoročnog karaktera koje odobravaju poslovne banke svojim

komitentima, čiji je kreditni bonitet pouzdan. U praksi se po pravilu ova vrsta kredita

odobrava onim preduzećima kojima su finansijska sredstva potrebna samo za jedan

vremenski period, u ’’špicevima’’ finansijskog ulaganja radi obezbeđenja neophodnih

zaliha materijala, odnosno održavanja tekuće likvidnosti.

Primera radi, preduzeće ’’Fidelinka’’ a.d. iz Subotice (žitomlinska organizacija)

otkupljuje godišnji rod merkantilne pšenice u količini od 10.000 tona, po ceni 10 din/1 gk

u kreditnom iznosu od 100 miliona dinara, sa rokom dospeća kredita na 90 dana.

Kreditom se otkupljuje količina pšenice potrebne za godišnju proizvodnju dotičnog

preduzeća i stvaraju realne pretpostavke njene kontinuelne proizvodnje, kao i

5

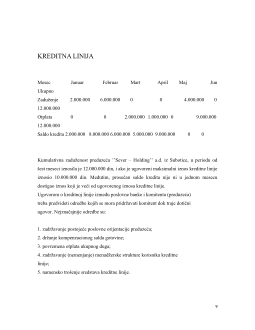

Kreditna linija

Kreditna linija predstavlja ugovor između poslovne banke i privrednog subjekta

(preduzeća), kojim se utvrđuje iznos neosiguranih kratkoročnih finansijskih sredstava,

koja će biti stavljena jedan vremenski period na raspolaganje komitentu (preduzeću)

poslovne banke. Ugovor o kreditnoj linije ne garantuje kredit budućem dužniku, već

nagoveštava da će poslovna banka, ako bude u finansijskoj mogućnosti, odobriti kredit

komitentu (preduzeću) kako bi dotični koristio kredit do određenog limita. Ugovor o

ovakvoj vrsti kredita sklapa se najčešće na period od godinu dana i podložan je

jednogodišnjem obnavljanju. Odobravanjem kreditne linije poslovne banke eliminišu

potrebu da ispituju svaki put kreditnu sposobnost komitenta, kada isti traži kredit. Pre

otvaranja kreditne linije komitent je dužan podneti poslovnoj banci zahtev za otvaranje

kreditne linije i finansijska dokumenta (plan novčanih sredstava, plan bilansa stanja i

uspeha, poslednji finansijski izveštaj o poslovanju i sl.). Na osnovu dobijenih finansijskih

dokumenata, poslovna banka izvodi ocenu o stvarnoj potrebi komitenta za kreditnom

linijom i njegovom sposobnošću da otplati kredit pod dogovorenim uslovima.

Kamatna stopa za kreditnu liniju se ugovara na nivou primarne kamatne stope. Svaka

promena primarne kamatne stope ima direktnog uticaja na poslupljenje (rast stope) ili

pojeftinjenje (pad stope) kreditne linije. Kamata se može naplatiti od strane poslovne

banke po dospeću kredita ili unapred (avansno). Ukoliko se kamata plaća po dospeću

kredita, tada je efektivna (stvarna) kamatna stopa jednaka ugovorenoj kamatnoj stopi.

Ukoliko se kamata plpaća unapred, tada je efektivna (stvarna) kamatna stopa veća od

7