VISOKOŠKOLSKI STRUČNI STUDIJSKI PROGRAM

POSLOVANJE

PREDMET: RAČUNOVODSTVO

Vrste, znacaj I greske pri vodjenju I izdavanju knjigovodstvenih

isprava

Seminarski rad

Nosilac predmeta: mr. Lidija Robnik

Mentorka: Biljana Snegić

Studenti: Goran Kostic

Sedin Spahovic

Dobrivoje Ikonic

Marina Pantic

Dijon, 30.03.2015.

4

2. Knjigovodstveni instrumenti

Knjigovodstveni instrumenti su sistem koji obezbjeđuje protok podataka o

promenama na imovini preduzeća, kao i njihovu obradu u cilju dobijanja informacija

koje su podobne za upravljanje!

Knjigovodstvene instrumenti su: inventar imovine, bilans stanja, knjigovodstvena

dokumentacija, dnevnik, glavna knjiga, pomocne knjige, zavrsni list, godisnji

obracun.

2.1.

Globalna procedura u knjigovodstvu

1

ZAVRŠ

NI

BILANS

Staro

preduze

će

POČETNI

BILANS

INVENTAR

IMOVINE

Novoosn

ovano

preduzeć

DNEVNIK

GLAVNA

KNJIGA

AKLJUČNI

LIST

Napomene

Knjigovodstveni

dokument

Predzaključna

knjiženja

Ekonomske

promene

Inventar

imovine

5

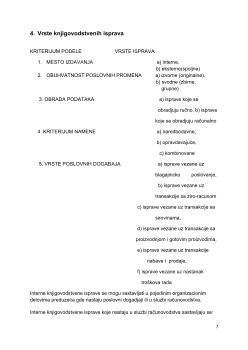

3. Knjigovodstvene isprave

KNJIGOVODSTVENE ISPRAVE su pisani dokaz o nastaloj poslovnoj promeni, a

sluzi kao osnova za unošenje podataka u poslovne knjige i nadzor nad obavljanjem

poslovnih zahvata. Knjigovodstvena isprava se sastavlja za svaki poslovni dogadjaj i

to odmah po nastanku i na kraju poslovnih dogadjaja u preduzeću ili kod drugih

poslovnih lica.

Na osnovu verodostojnih i pravilno ispunjenih raĉunovodstvenih isprava mogu se

knjiziti poslovni dogadjaji i poslovne promene koji utiĉu na promene sredstava, izvora

sredstava, na prihode, na troškove i rashode.

3.1.

Bitni elementi knjigovodstvenih isprava

- naziv i adresa izdavoca isprave,

- naziv i redni broj isprave,

-datum i mesto izdate isprave,

- kratki opis poslovne transakcije,

- vrednost poslovne transakcije,

peĉat i potpis ovlašcene osobe – izdavaoca isprave

Svi ti elementi predstavljaju formalnu ispravnost knjigovodstvene isprave koju pre

knjiženja treba proveriti. Dijagramom toka (procedurama) je obicno definisan nacin

kolana i broj knjigovodstvenih isprava. Svaka knjigovodstvena isprava sastavlja se u

odredjenom broju primeraka . Isprave je moguce ispostaviti rucno ili kompjuterom .

Unos knjigovodstvenih isprava u poslovne knjige obavlja se na temelju izvornika ,

ukoliko se unos obavlja na temelju preslika isprave tada mora biti navedeno razlog

upotrebe fotokopije, mesto cuvanja izvornika i obavezno potpis odgovorne osobe.

3.2.

Sastavljanje knjigovodstvenih isprava

– na mestu i u vreme nastanka poslovne promene.

– u jednom ili u više primeraka (original i kopija odnosno više otisaka u uslovima

kompjuterske obrade podataka),

– ruĉno, pisacom masinom ili elektronskim racunarom