Master rad

Novac i vremenska vrednost novca – nacionalna valuta

1

UVOD

Novac je kompleksan fenomen, on nije samo ekonomska, već i pravna, socijalna i

psiholoska kategorija. U suštini, moglo bi se reći da novac predstavlja jednu od najvećih

kulturnih tekovina čovečanstva.

U svojoj dugoj evoluciji, od primitivnog i prostog do savremenog i složenog

oblika, novac je obogaćivao svoj sadržaj, tako da je veoma teško dati jednu definiciju

novca, koja bi precizno izrazila njegovu prirodu i značenje. Termin novac -

money

,

potekao je od reci “moneta”, koja je u početku označavala samo kovani novac koji se

izrađivao u Rimskom hramu boginje Junone Monete.

Vremenska vrednost novca je koncept prema kojem novac u sadašnjosti više

vredi, više se preferira negoli nominalno isti iznos novca u budućnosti. Bazira se na

mogućnosti da se novac u sadašnjosti uloži, kako bi se u budućnosti uvećao. Bazira se

takođe na činjenici da je sklonost potrošnje u sadašnjosti veća u odnosu na isti opseg

potrošnje u budućnosti. Zbog toga se potrošnja odgađa jedino ako postoji mogućnost da

se u budućnosti obim potrošnje poveća, tj. da se potpunije zadovolje potrebe. Postoji više

razloga preferiranja raspolaganja novcem u sadašnjosti:

rizik priticanja novca i njegove transformacije (budućnost je neizvjesna u pogledu

priticanja novca i mogućnosti njegove transformacije u nenovčane oblike

sredstava);

inflacija (dodatni razlog vremenskoj preferenciji novca jeste porast cena zbog

kojeg isti novčani iznos u budućnosti vredi realno manje);

mogućnost upotrebe novca (posedovanje novca omogućava njegovu potrošnju, tj.

zadovoljavanje određenih potreba, osim toga ulaganjem novca u sadašnjosti taj

iznos u budućnosti se može povećati).

Inače novac ima pet funkcija: novac u funkciji mere vrednosti, novac u funkciji

prometnog sredstva, novac u funkciji sredstva za zgrtanje blaga, novac u funkciji

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

2

platežnog sredstva i novac u funkciji svetskog novca. Funkcija novca kao mere vrednosti

i prometnog sredstva predstavlja dve osnovne funkcije novca.

Novac se može uložiti u banku danas i on će doneti kamatu, tako da će njegova

vrednost za nekoliko godina biti povećana za dobijenu kamatu. Novac se takođe može

uložiti u neki investicioni projekat i on će kroz nekoliko godina, u toku eksploatacije,

doneti određen profit. Očigledno da početna raspoloživa suma novca može tokom

vremena da naraste, što ukazuje da novac ima vremensku vrednost i da je logično što

investitori preferiraju sume bliže sadašnjosti.

Jedan od osnovnih koncepata u finansijskoj analizi je vremenska vrednost novca.

Novac ima vremensku vrednost po kojoj određenu količinu novca vrednujemo tim više

što je ranije primimo (manju količinunovca danas možemo smatrati ekvivalentnom sa

većom količinom koju dobijemo u budućnosti).

Zato postoji mogućnost ulaganja novca uz neku kamatnu stopu.

Kamatne stope predstavljaju osnovne cenovne paramete na finansijskim tržištima.

One utiču na kretanja cena svih finansijskih instrumenata i funkcionisanje svih segmenata

finansijskih tržišta.

Ekonomski progres nije sam sebi cilj, već samo uslov da se obezbedi “napredak

sreće čovečanstva”. Pošto se trajni ekonomski rast može ostvariti jedino stabilnim

novcem, novac ima veliku socijalnu ulogu, što potvrdjuje njegov karakter javnog dobra.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

4

da će za nju uspeti nabaviti ono što im je potrebno. Proces nastanka novca je bio veoma

dug ekonomski proces. U početku se kao novac najčešće prihvatala stoka jer je bila lako

pokretljiva i za njom je postojala velika potreba (hrana i upotreba u poljoprivredi), pa su

je svi stanovnici rado prihvatali kao opšte sredstvo razmene. U nekim društvima novac su

bili predmeti od određenih vrsta metala, najčešće bakra, ali i druge vrste korisnih

proizvoda. S vremenom se ova funkcija počela vezivati za robe koje su po svojim

prirodnim karakteristikama bile pogodne da služe kao opšte sredstvo razmene. Te robe su

bili plemeniti metali, ali se i unutar njih zlato izdvojilo kao najpogodnije za obavljanje

ove funkcije.

Razlog zašto su ljudi u različitim društvima prihvatali zlato kao svetski

univerzalno sredstvo razmene treba tražiti u prirodnim osobinama koje ono ima. Prvo, i

male količine zlata u prometu predstavljaju veliku vrednost. Do zlata je veoma teško doći

jer su njegove zalihe u poređenju sa drugim vrstama metala veoma male i teško se

otkrivaju. Zbog toga su i minimalne količine ovog plemenitog metala veoma vredne. Na

ovaj način se za male količine zlata mogu menjati i relativno značajne količine drugih

roba. U VII veku p. n. e. uveden je u grčkim gradovima kovani novac od plemenitih

metala, tako da je godinama atinska srebrna drahma bila dominantan oblik novca u tom

delu sveta. U Rimu je postojao srebrni

dinarius

i zlatni

aureus

. Tokom celog srednjeg

veka novac se kovao od plemenitih ili drugih metala.

Međutim, nisu samo prirodna svojstva učinila plemenite metale, u prvom redu

zlato novcem, već činjenica da je novac roba kao i svaka druga roba, da ima vrednost

koju dobija u razmeni, kao i svoju ponudu i potražnju; takođe i svoju upotrebnu vrednost

(izrada nakita, ukrasnih predmeta itd.), a potom upotrebnu vrednost zbog svoje

ekonomske funkcije koju vrši. Sa razvojem i širenjem robe, zlato je postepeno prestajalo

da obavlja funkciju opšteg sredstva razmene tokom XIX, a u toj funkciji potpuno isčezlo

tokom XX veka (Karavidić i sard., 2012).

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

5

2.OBLICI NOVCA

U opticaju postoje različiti oblici novca, a osnovna je podela prema pojavnom

obliku i to na:

kovani (metalni novac),

papirni i

depozitni novac.

2.1.Kovani novac

Najstariji oblik novca je kovani tj. metalni novac, pod kojim podrazumevamo sav

novac u obliku kovanica. Može biti od jedne, dve ili više vrsta metala. Ako je u pitanju

jedna vrsta, onda se takva vrsta novca naziva monometalizam, a kada su u pitanju dva ili

više metala onda se naziva bimetalizam, tj. multimetalistička vrsta kovanice. Veći stepen

razvijenosti robne proizvodnje, potreba za lakšim odvijanjem robnog predmeta u kome

zlato ima ulogu novca, teškoće u merenju i određivanju kvaliteta zlata koje se nalazi u

različitim oblicima i sl., uslov su za uvođenje metalnog oblika novca. Novac iskovan od

plemenitih metala teško se može falsifikovati, jednostavno se raspoznaje po boji, težini,

znaku, a država je ta koja utvrđuje njegov oblik, apoene u kojima će se kovati kao i

njegovu finoću. Kovani novac čiju masu, oblik naziv ali i kvalitet određuje država

nazivamo moneta.

2.2.Papirni novac

Vekovna upotreba zlatnog i srebrnog novca u robnom prometu imala je za

posledicu da u opticaju funkcionišu i monete koje su izlizane i znatno oštećene, koje su

po težini manje od punovrednih moneta, a imaju istu vrednost. Zato se pojavljuje papirni

novac, koji je u suštini znak -

represent

punovrednog novca. Specifičnost papirnog novca

sastoji se u tome da on koji sam po sebi ima zanemarljivu vrednost, od države dobija

znatno veću reprezentativniju vrednost sa kojom učestvuje u razmeni. Pored kovanog,

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

7

bankama je ishod težnje za razmenom proizvodnje i robnog prometa i oni su uslovili da

banke na osnovu depozita jednih odobravaju kredite drugih uz obavezu primalaca zajma

da odobreni iznos kredita vrate u određenom periodu i uz određenu kamatu. Kod

depozitnog novca razlikujemo različite oblike depozita i štednje, menice, čekove,

elektronske kartice, elektronski novac i dr.

Menica

predstavlja pismenu dužničku obavezu stroge, zakonski utvrđene forme

koja njenom vlasniku daje pravo da od dužnika traži isplatu određene sume novca.

Pogodna je za korišćenje, ali je ograničena rokovima, iznosima i krugom učesnika.

Ček

predstavlja novčani dokument, odnosno pismeni nalog vlasnika čekovne knjižice banci ili

sličnoj finansijsoj instituciji da sa njegovog računa isplati vlasniku čeka određenu, na

čeku ispisanu sumu novca. Ček se koristi u domaćem i međunarodnom prometu.

Kreditna kartica

daje pravo vlasniku računa u banci da kupuje robu u trgovini bez

upotrebe gotovine.

Plastične kartice

predstavljaju otvoren specijalni račun kod banke i

uplaćen određeni iznos u granicama u kojima se mogu kretati bezgotovinska plaćanja

vlasnika kartice (Živković, Kožetinac, 2008).

Depozitni ili žiralni, knjižni ili skripturalni odnosno bankarski (kreditni) novac,

razvija se iz funkcije novca kao platežnog sredstva jer je depozitni novac u osnovi

kreditni novac. Nastaje uglavnom odobravanjem kredita na račun korisnika. Savremeni

novac je potraživanje. Gotov novac je potraživanje na banku, dok je depozitni novac -

potraživanje od depozitne banke (Živković, Kožetinac, 2008).

Komitent (klijent) koji je dobio kredit, ima pravo da raspolaže tim novčanim

sredstvima, plaćanjem drugim komitentima iste ili neke druge banke, ili podizanjem

gotovog novca. Banke iz uloge čuvara i posrednika u prometu novcem prelaze u

stvaraoce novca. Na toj osnovi je nastao i razvio se poznati proces višestrukog

umnožavanja ili multiplikacije depozita i kredita u bankarskom sistemu. Stvaranje

novca od strane banaka javlja se najpre kod emisije banknote iznad metalnog zlatnog

pokrića. Novčanice su vidljive dok je kreditni ili depozitni novac nevidljiv i teško je

regulisati volumen stvorenog depozitnog novca, jer ne postoje ograničenja u obliku

metalnog pokrića. Ograničenja se ipak nalaze u obliku neophodne likvidnosti banke koji

svaka banka (osim centralne jer ona je neograničeno likvidna) mora uvažavati kao jedan

od mnogih principa u poslovanju. Stvarajem depozitnog novca, banka mora računati na to

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

8

da će se najveći deo kredita iskoristiti virmanskim, bezgotovinskim putem, ali da će uvek

jedan deo biti pretvoren u gotov novac. Ukoliko se depozitni novac manje transformiše u

gotov, efektivni novac, povećava se kreditni potencijal banke (Živković, Kožetinac,

2008). Depozitni novac i danas ima ogroman značaj u privredi - to je postao dominirajući

sistem plaćanja i novca u svim zemljama.

Izvori novčanih sredstava, koji se formiraju iz raspodele društvenog proizvoda,

čine u bankama, depozite, depozitni ili stvarni novac, a on predstavlja osnovu realnog

kreditiranja privrede, stanovništva, države međusobnih kredita banaka i dr. To su depoziti

ekonomskih subjekata kod banke, njihova potraživanja prema banci i obaveze banke

prema deponentima. Ovim depozitima koji nastaju iz društvenog proizvoda i nacionalnog

dohotka, kroz proces kružnog kretanja, treba dodati i kredite emisione banke. Zbog toga

se novac kod banaka deli na primarni i sekudarni novac (depozite). Mada je izvor svih

depozita primarni novac centralne banke.

Banke u sistemu kreditiranja stvaraju dodatne sekundarne ili izvedene depozite,

znatno iznad stvarnih depozita. Time se ukupni depoziti dele na stvarne i izvedene,

fiktivne. Osnovni izvor novca u opticaju i depozitnog novca su kratkoročni bankaraski

krediti. Kada banka odobri kredit preduzeću, ono postaje poverilac bane. Fiktivno

stvoreni depoziti banke počeli su da cirkulišu kao stvarni novac, tim procesom stvorena je

osnova za kreiranje bankarskog kredita. Banke time prestaju da budu samo

prerađivači novca, one se stvarno pretvaraju u fabrike novca, u institucije koje su

sposobne da samostalno stvaraju i poništavaju novac. Novčani opticaj se vrši kroz

kreditnu politiku, a preko politike regulisanja mase kratkoročnih bankarskih kredita u

privredi. Efektivni novac ostaje i dalje baza depozitnog novca. Početak kružnog

toka novca je gotov novac centralne banke, ali je i krajna tačka tog toka gotov novac u

koji se transformiše depozitni novac poslovnih banaka nakon izvršenog procesa

multiplikacije.

Multiplikacija novca je moguća u uslovima postojanja bankarskog novca zato što

građani u platnom prometu koriste novac iz banaka, komitenti banke prihvataju bankovne

kredite, a bankarski novac se vraća u bankovni sistem.

Monetarni multiplikator: (Karavidić i sar., 2009)

m = 1/r (stopa obveznih rezervi)

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

10

i potrošnje to je moguće ostvariti jer se isti novac brže obrće pa stvara veću novčanu

vrednost. U slučaju pada potražnje na tržištu, opada i brzina obrta novca pa društvo

jednostavno nema dovoljno novca da kupi proizvodenu robu tim pre što pozajmljeni

novac mora vratiti sa kamatom. Tako kapitalističi oblik proizvodnje sam sebe guši, a

rezultat je najčešće bankrot.

Kapitalizam nema zadovoljavajuću monetarnu politiku. Problem se može odložiti

pomoću novih kredita. Tako su se zadužile sve zemlje sveta, a najmoćnija među njima,

SAD, postala je najzaduženija zemlja sveta. Njen dug ubrzano raste i tako formira vrlo

neizvesnu eknomsku budućnost. Države često rešavaju problem nedostataka novca

kontrolisanim poklonima novca iz primarne emisije. Ukoliko je demokratija u zemlji

donekle razvijena, onda se takava novac koristi za zajedničke potrebe. Takva mera unosi

nužno potreban novac u opticaj, što pomaže ekonomiju.

Papirni novac danas nije zamenljiv za zlato, on zamenjuje stvarni novac, on

zapravo

predstavlja zlato

koje bi se normalno nalazilo u prometnim kanalima

reprodukcije. Proces odvajanja papirnog novca od zlata išao je sve brže, sa sve većim

uplitanjem države u uređenje celokupnog novčanog sistema, a posebno u sledećim

sektorima: (Vučković, 197)

korišćenje novca kao sredstva za deficitno finansiranje reprodukcije (preterana

emisija novca, budžetski deficiti…);

sve veća stopa inflacije u savremenim privredama koja novčane tokove pretvara u

samostalne tokve sa sve očitijim novčanim krizama;

položaj zlata kao novčane robe u domaćim robno-novčanim transakcijama.

Postoji nekoliko faktora koji dovode do procesa odvajanja:

stalnost cena zlata i veštačko održavanje na visini od 35 dolara za uncu;

proces obezvređenja savremenog novca sve više odvojenog od zlata;

odvajanje cene zlata od produktivnosti rada u njegovoj proizvodnji;

istiskivanje i demonetizacija zlata iz svetskog monetarnog sistema.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

11

Teorija novca i istraživanje uloge novca u procesu društvene reprodukcije spadaju

u jedno od najsloženijih, najrazvijenijih teorijskih delova savremene ekonomske teorije

uopšte.

Analiza novca i novčane sfere reprodukcije vezuje se za istraživanje hronične

nestabilnosti savremene privrede, privrednog rasta i zaposlenosti. Mešanje države u

privredni razvoj postalo je u savremenim privredama dominantno. Savremene države

koriste monetarno kreditne mere u regulisanju konjukture, što je povećalo značaj

istraživanja monetarnih problema. Klasična teorija je polazila od novca kao neutralnog

faktora u procesu samoregulisanja privrednih tokova i stalne ekonomske ravnoteže u

privredi. Novac samo olakšava i omogućava ostvarivanje i očuvanje stalne ekonomske

ravnoteže i pune zaposlenosti rada i kapitala.

Savremena monetarna teorija ugrađuje novac u ciklično ponašanje ne samo

kapitalističke privrede već i za loše funkcionisanje novčanog sistema i slabo vođenje

monetarne politike. Moderna monetarna teroija prelazi na aktivnu ulogu novca i

monetarne politike i njihovo delovanje na visinu i raspodelu nacionalnog dohotka, cene

zaposlenosti, ponašanje investicija i štednje,platnobilansnu neravnotežu i odnose u

eksternoj ekonomiji (Vučković, 1967).

Regulisanjem novčane i kreditne mase regulišu se privredni tokovi, posebno

agregatna tražnja, korišćenje kapacitet, zaposlenost, uvoz, izvoz i dr. Kada se

restriktivnom monetarnom politikom želi stabilizovati privreda, a pretera se sa

korišćenjem monetarnog faktora, često dolazi do inflacije, depresije i nezaposlenosti.

Krajnosti monetarizma i zloupotrebe novca sve su češći u monetarnim privredama.

3.DEFINICIJA NOVCA

Novac je kompleksan fenomen. Novac nije samo ekonomska kategorija, već i

pravna, socijalna i psihološka kategorija. Zbog navedenog, odgovor na pitanje šta je to

novac ne može da pruži ekonomska teorija. Novac spada u grupu najznačajnijih

čovekovih izuma. Engleski termin za novac

many

potekao je od reči moneta koja je u

početku označavala samo kovani novac koji se izrađivao u rimskom hramu boginje

Junone Monete.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

13

Ekonomsaki progres međutim nije sam sebi cilj, već samo uslov da se obezbedi

napredak čovečanstva. Pošto se trajni ekonomski rad može ostvariti jednim stabilnim

novcem, novac ima, veliku socijalnu ulogu što potvrđuje njegov karakter javnog duga.

4.NOVAC KAO PREDUSLOV ZA FINANSIJSKO

DELOVANJE

Na primanjima i izdavanjima novčanih sredstava baziraju se novčani (finansijski)

odnosi i novčani (finansijski) tokovi, koji sa finansijskim institucijama čine suštinu nauke

o finansijama. Čitav splet finansijskih odnosa i finansijskih tokova čine predmet

izučavanja finansijskih, odnosno nauke o finansijama u širem smislu (novac, kredit,

banke, platni promet, osiguranje, porez, budžet i dr.), dok splet finansijskih odnosa i

finansijskih tokova između privrednih organizacija, stanovništva i društveno - političkih

zajednica i društvenih fondova, čine predmet izračunavanja finansija, odnosno nauke o

finansijama u užem smislu.

Finansije u punom obliku, kao zaokružena naučna disciplina, nastaju u osnovi

pojavom i razvojem robne proizvodnje i delovanja zakona vrednosti, odnosno

postojanjem novca kao opšteg ekvivalenta.

Na određenom stepenu razvoja materijalnih proizvodnih snaga javlja se robna

proizvodnja i roba kao proizvod ljudskog rada namenjen tržištu. Pošto roba u sebi

sintetizuje upotrebnu vrednost (korisno svojstvo robe kojom se zadovoljava ljudska

potreba) i vrednost, to je za robni svet karakteristična prometna vrednost (razmenska

vrednost robe ili odnos u kome se roba razmenjuje). Upravo u razmenskim odnosima,

novac je, na određenom stepenu razvoja materijalnih proizvodnih snaga, stekao ulogu

opšteg ekvivalenta, tj. ulogu da meri i izražava vrednost (Karvidić i sar., 2012). U tom

smislu nam cena robe (kao novčani izraz vrednosti robe), pokazuje koju i koliku sumu

novca treba izdvojiti za kupovinu konkretne robe kojom zadovoljavamo naše potrebe,

dok nam cena proizvodnih faktora pokazuje koju i koliku količinu novčanih sredstava

treba obezbediti za kupovinu činilaca proizvodnje robe i usluga za tržište, zadovoljenje

ljudskih potreba i proširenu reprodukciju.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

14

Robni oblik proizvodnje zahteva postojanje i funkcionisanje novca. U tom svetlu

nam finansije i predstavljaju novčanu stranu ekonomskih tokova društvene reprodukcije.

Upotrebom novca dolazimo do pojma finansija, polazna faza finansija je pojava novca

(Karvidić i sar., 2012). Pošto su finansije neraskidivo povezane sa novcem, one se mogu

definisati kao čitav splet novčanih odnosa u privredi jednog društva. Naime

Domaćica se bavi finansijama, jer izdaje određenu svotu novca za potrebe

domaćinstva (lične ili personalne finansije);

Poslovanje s novcem preduzeća (firme) bave se finansijama (poslovne finansije);

Stvaranjem i povlačenjem novca monetarne institucije bave se finasijama

(monetarne finansije);

Finansije su i davanje kredita (kreditne finansije);

Prikupljanje slobodnih novčanih sredstava i njihovo plasiranje (bankarstvo);

O finansijama govorimo i kada se plaćaju porezi i finansiraju javne potrebe

(fiskalne finansije ili poreske i budžetske finansije).

Prema tome sva primanja i izdavanja novca čine sadržinu finansija.

Početak i kraj procesa reprodukcije je novac, odnosno novčani oblik vrednosti

sredstava reprodukcije. Novac se javlja ne samo kao čisto finansijski fenomen, već i kao

sasvim određeni društveni odnos.

To znači da je delovanja zakona vrednosti ispoljavanja robne proizvodnje

organski vezano za postojanje novca. Sve dok postoji novac i novčani oblik vrednosti -

imaćemo finansije i finansijske odnose. Novac je osnova - okosnica, na kojoj se razvijaju

brojni finansijski odnosi. Bez novca i novčanih odnosa u stvaranju i raspodeli

nacionalnog dohotka - nema ni finansija.

4.1.Novac kao posebna ekonomska kategorija

Novac je prvi preduslov za finansijsko delovanje društva i svako njegovog

subjekta, odnosno sektora.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

16

4.2. Nacionalna valuta

Pod nacionalnom valutom danas se podrazumeva novčana jedinica jedne zemlje

koja predstavlja neograničeno sredstvo plaćanja na njenoj teritoriji (

legal tender

)

(Stojanović, 2000).

Zakonskim sredstvima plaćanja se definitivno izmiruju sve vrste novčanih

obligacija između rezidenata.

Iako je novac spontano nastao iz ekonomskih procesa, on je vremenom sve više i

više bio pravno regulisan radi obezbeđenja sigurnosti prometa. Čak i samo nastajanje

monetarnog suvereniteta, u prvobitnom obliku prava na kovanje novca, u krajnjoj liniji

potiče iz potrebe za obezbeđenjem sigurnosti novčanog prometa, i dovelo je u jednom

trenutku do sublimacije novca uopšte, kao ekonomske kategorije, u novčanu jedinicu, kao

ekonomsko - pravnu kategoriju, a zatim u nacionalnu valutu. Za razliku od novca koju

opštu prihvatljivost dobija kroz ekonomski proces, nacionalna valuta to svojstvo dobija

bez ekonomskog procesa, tj. bez prethodno osvarenog ekonomskog preduslova -

stabilnosti vrednosti.

Za definisanje nacionalne valute vrednost je irelevantna jer je ona, pre svega,

pravna kategorija. U normalnim uslovima (poštovanja zakonski utvrđenog valutnog

pariteta), valutni paritet je osnova oko koje se formira devizni kurs koji, najšire

posmatrano, predstavlja spoljnu vrednost valute.

4.3.Novac i nacionalna valuta

Razlika između novca i nacionalne valute se sastoji u načinu njihovog nastanka -

novac je nastao spontano iz ekonomskih procesa a nacionalna valuta zakonom iz

suverene političke vlasti. Ekonomske zakonitosti koje formiraju vrednosti novca važne su

i za formiranje vrednosti nacionalne valute.

Za razumevanje vrednosti novca potrebno je poći od klasifikacije novčanih oblika

na robni (primitivni i kovani novac) i nerobni (savremeni) novac.

U početku su razne vrste robe igrale ulogu novca pa je zato vrednost novca bila

jednaka vrednosti koju je izabrana novčana roba imala u razmeni. Savremeni novac,

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

17

oličen u nacionalnoj valuti, nema robni oblik pa se onda postavlja pitanje odakle on

dobija svoju vrednost.

Bilo je sasvim prirodno da je u procesu nastajanja novca ulogu novca dobila roba

koja je imala ekonomsku vrednost. Tako je već kod robnog novca došlo do odvajanja

materijalne od funkcionalne vrednosti.

Funkcionalna vrednost novca definiše se kao sposobnost novca da se njegovim

otuđivanjem steknu proizvodi i usluge (opšte sredstvo razmene - u bilo kom obliku -

kovanog novca, banknote ili žiralnog novca) (Karvidić i sar., 2012).

Iz prethodnoh se može zaključiti da funkcionalna vrednost ili kupovna snaga

novca potiče od ekononskih dobra u čijem prometu služi, pa se zbog toga kaže da novac

ima derivativnu vrednost.

Novac i nacionalna valuta, kao sublimisani oblik novca, imaju vrednost samo ako

ima ekonomskih dobara, jer samo tada oni mogu da vrše svoje funkcije.

Ovu međusobnu uslovljenost proizvodnje i novca izražavaju u svojim teroijama

mnogi evropski ekonomisti XVI i XVII veka - Ortiz u Španiji, Sali i Voban u Francuskoj,

Sera u Italiji, Devenant u Engleskoj. Svi ovi ekonomisti smatraju da velika količina zlata

i srebra ne čini stvarno bogadstvo neke države već da se “istinsko bogadstvo nekog

kraljevstva sastoji u izobilju robe” (Vilar, 1990).

Odnos između investicija i štednje, koji uslovljava nivo privredne aktivnosti, cena

i vrednosti novca, određen je odnosom između marginalne efikasnosti kapitala

(očekivanih budućih profita), nivoa kamatnih stopa i sklonosti potrošnji.

5.VREMENSKA VREDNOST NOVCA

Veza između vremena i novca predstavlja jedan od ključnih koncepata finansija.

On nam ukazuje na to da novac koji će se primiti ili platiti urazličitim vremenskim

periodima ima različitu vrednost. Na primer, jedan dinar (ili jedinica neke druge valute)

vrednija je danas nego u budućnosti zbog cene čekanja (uzdržavanja od potrošnje) i zbog

rizika (verovatnoće nepovoljnog dogadaja, inflacije i sl.). Kada se investira, dolazi do

odricanja tekuće potrošnje u očekivanju koristi u budućnosti - kupUju se akcije samo ako

se očekuje daće uložena sredstva doneti prinos jednak ili veći nego da se ulože u neku

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

19

Zajam sa fiksnom otplatom ili zajam sa anuitetnom otplatom - uzet zajam se

vraća u unapred dogovorenom roku periodično u istim (jednakim) ratama,

koje se sastoje od dela glavnice i dela kamate.

Kupon kao obveznica - vlasniku kupona fiksni iznos kamata se isplaćuje

svake godine do datuma dospeća, dok se na kraju isplaćuje nominalna

vrednost zajma u celosti.

Obveznice sa diskontom - Takođe se naziva obveznica bez kupona.

Obveznica se kupuje po diskontnoj (manjoj od nominalne) vrednosti, dok se

na dan dospeća isplaćuje njena puna nominalna vrednost. U ovom slučaju

nema periodičnih isplata kamata.

Navedene vrste kreditnih instrumenata razlikuju se prema vremenskom rasporedu

isplata. Da bi izračunali kamatnu stopu, najbolje je koristiti prinos do dospeća, koji

predstavlja kamatnu stopu koja izjednačava sadašnju vrednost isplata dužničkog

instrumenta sa njegovom trenutnom vrednošću. Sam koncept sadašnje vrednosti nas

upućuje na činjenicu da vrednost iste količine novca u budućnosti nije ista njenoj

vrednosti danas, jer se u posmatranom periodu može ostvariti kamata. Zato, na primer

100 dinara koje možemo da dobijemo za

n

godina, danas vredi 100/ (1 + i) 11 (Karvidić i

sar., 2012). Sadašnja vrednost niza budućih isplata nekog dužničkog instrumenta jednaka

je zbiru sadašnjih svake od budućih isplata. Treba naglasiti da su tekuće cene obveznica i

kamatne stope negativno korelisane. Naime, pri povećanju kamatne stope, cena

obveznice se smanjuje i obratno. To je logično, jer kako raste kamatna stopa, tako je i

manja vrednost novca danas u odnosu na njenu buduću vrednost. Kamatna stopa može se

posmatrati i kao oportunitetni trošak držanja gotovog novca, tačnije, koliko gubimo ako

držimo gotov novac kod sebe umesto da ga na primer oročimo u banci.

Pored prinosa do dospeća, postoje i druge vrste obračuna kamatnih stopa. Zato se

često koriste i tekući prinos i prinos na bazi diskonta.

Tekući prinos

je zapravo približna vrednost prinosa do dospeća kuponskih

obveznica, i mnogo je lakša za obračun. Definiše se kao godišnja kuponska isplata

podeljena sa cenom obveznice:

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

20

C

i

c

= ______

P

gde je:

i

c

– tekući prinos,

C

– godišnja kuponska isplata,

P

– kuponska cena obveznice.

Tekući prinos bolje odražava prinos do dospeća kada je cena obveznice bliža

njenoj nominalnoj vrednosti i kada je njen rok dospeća duži. U suprotnom, obračun i nije

baš precizan.

Prinos na bazi diskonta

definiše se sledećom formulo:

F – P 360

i

db

= _______ x _________

F dani

gde je

i

db

– prinos na diskontnoj osnovi,

F

– nominalna vrednost diskontne obveznice,

P

– kupovna cena diskontne obveznice,

dani

– broj dana do roka dospeća.

Ovim obračunom računa se dobit na nominalnu vrednost kratkoročne obveznice

izražen u procentima. U ovom slučaju, prinos se uglavnom izražava na godišnjem nivou.

Zato diskontna stopa prinosa predstavlja kamatnu stopu kratkoročnih obveznica nešto

nižom nego što ona iznosi merena prinosom na dospeće. Što je duži rok dospeća

obveznice sa diskonom, to je i razlika veća.

Kamatne stope mogu da se izražavaju

nominalno

i

realno

.

Realna kamatna

stopa

predstavlja nominalnu kamatnu stopu korigovanu za inflaciju, i zato daje relaniju

sliku troškova zaduživanja.

Realna kamatna stopa izračunava se kao nominalna kamatna stopa umanjena za

stopu inflacije: (Kragulj, 2009)

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

22

Ako znamo kamatnu stopu i broj perioda, bilo koji novčani tok može da se

preračuna u iznos ekvivalentne vrednosti. Sve što je potrebno su finansijske tablice za

buduću i sadašnju vrednost ili malo bolji kalkulator. Sledeća tabela pokazuje kako se

vrednost novca menja kroz vreme. U njoj su dati neki primeri vrednosti diskontnog i

kamatnog faktora za različite kamatne stope i periode:

Tabela 1

.

Diskontni faktori

KS/ Period

1

2

3

4

5

10

1%

0.9901

0.9803

0.9706

0.9610

0.9515

0.9053

2%

0.9804

0.9612

0.9423

0.9238

0.9057

0.8203

3%

0.9709

0.9426

0.9151

0.8885

0.8626

0.7441

4%

0.9615

0.9246

0.8890

0.8548

0.8219

0.6756

5%

0.9524

0.9070

0.8638

0.8227

0.7835

0.6139

10%

0.9091

0.8264

0.7513

0.6830

0.6209

0.3855

Izvor: Kragulj, 2009

Diskontni faktor predstavlja vrednost jedne novčane jedinice iz perioda

n

koja se

diskontuje određenom kamatnom stopom, odnosno predstavlja sadašnju vrednost jedne

novčane jedinice. Diskontni faktori, npr. 0,7835, 0,6209 rezultat su sledećih kalkulacija:

l/(l + 0,05)5i 1/(1 + 0,10)10

Tabela 2.

Kamatni faktori

KS/ Period

1

2

3

4

5

10

1%

1.0100

1.0201

1.0303

1.0406

1.0510

1.1046

2%

1.0200

1.0404

1.0612

1.0824

1.1041

1.2190

3%

1.0300

1.0609

1.0927

1.1255

1.1593

1.3439

4%

1.0400

1.0816

1.1249

1.1699

1.2167

1.4802

5%

1.0500

1.1025

1.1576

1.2155

1.6289

1.6289

10%

1.1000

1.2100

1.3310

1.4641

1.6105

2.5937

Izvor: Kragulj, 2009

Kamatni faktor predstavlja buduću vrednost jedne novčane jedinice uz datu

kamatnu stopu na kraju n-te godine. Kamatni faktori, npr. 1,2763, 2,5937, su rezultat

kalkulacije (l + 0,05)5i (1 + 0,10)10.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

23

Ono što ovde treba primetiti je da sadašnja vrednost opada kako se kamatna stopa

povećava i kako se povećava broj perioda. Veza je upravo suprotna od one za buduće

vrednosti. Zapaža se, takođe, da sa povećanjem broja godina smanjenje sadašnje vrednosti

(povećanje buduće vrednosti) postaje sve manje (sve veće) kad se kamatna stopa

povećava, jer veza nije linearna.

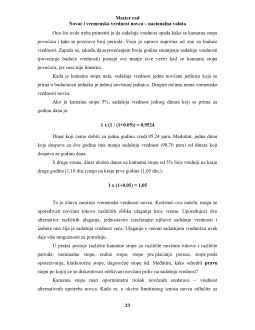

Kada je kamatna stopa nula, sadašnja vrednost jedne novčane jedinice koja se

prima u budućnosti jednaka je jednoj novčanoj jedinica. Drugim rečima, nema vremenske

vrednosti novca.

Ako je kamatna stopa 5%, sadašnja vrednost jednog dinara koji se prima za

godinu dana je:

1 x (1 / (1+0.05)) = 0,9524

Dinar koji ćemo dobiti za jednu godinu vredi 95,24 para. Medutim, jedna dinar

koja dospeva za dve godine ima manju sadašnju vrednost (90,70 para) od dinara koji

dospeva za godinu dana.

S druge strane, dinar uložen danas uz kamatnu stopu od 5% biće vredniji na kraju

druge godine (1,10 din.) nego na kraju prve godine (1,05 din.):

1 x (1+0.05) = 1,05

To je čitava zamisao vremenske vrednosti novca. Koristeći ova načela, mogu se

upoređivati novčani tokove različitih oblika ulaganja kroz vreme. Upoređujući dve

alternative različitih ulaganja, jednostavno izračunajte njihove sadašnje vrednosti i

izabere ono čija je sadašnja vrednost veća. Ulaganje s većom sadašnjom vrednošću uvek

daje više mogućnosti za potrošnju.

U praksi postoje različite kamatne stope za različite novčane tokove i različite

periode: nominalne stope, realne stope, stope pre plaćanja poreza, stope posle

oporezivanja, kratkoročne stope, dugoročne stope itd. Međutim, kako odrediti

pravu

stopu po kojoj će se diskontovati očekivani novčani priliv na sadašnju vrednost?

Kamatna stopa meri oportunitetni trošak novčanih sredstava – vrednost

alternativnih upotreba novca. Kada se, u okviru limitiranog iznosa novca odlučite za

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

25

5.1.1.Vrste prinosa

Prinos se najčešće izražava apsolutnim iznosom i procentom. Postoji mnoštvo

mogućih izraza, odnosno vrsta prinosa. Neki od njih su univerzalni i vrede za sve vrste

investicija, dok je većina drugih izraza karakteristična za pojedinačnu vrstu investicione

imovine (kod obveznica: tekući prinos, prinos do dospeća, prinos do opoziva, prinos za

period držanja ili realizovani prinos; kod instrumenata tržišta novca: diskontni i

kamatonosni prinos; kod akcija: prinos od zarade, prinos od dividendi, zahtevani prinos,

realiziovani prinos i sl.).

Prinosi se razlikuju i prema vremenu, obuhvatu, troškovima i uticaju inflacije.

Prema vremenu, prinos se može posmatrati sa pozicije dužine držanja finansijske imovine

ili sa pozicije podele vremena na proteklo (

ex-post

prinos) i buduće vreme (

ex-ante

prinos).

Izračunavanje

ex-post

prinosa zasniva se na realizovanim prinosima, dok se

obračun

ex-ante

prinosa temelji na očekivanim prinosima.

Prema obuhvatu, možemo govoriti u ukupnom ili parcijalnom prinosu. Dok

ukupan prinos uključuje sve komponente prinosa: tekući dohodak kroz period držanja i

kapitalni dobitak - gubitak koji nastaje po isteku tog perioda, parcijalni prinos uključuje

samo neku od komponenti prinosa, i on obično zanima one investitore koji od hartije

očekuju znatne tekuće novčane dohotke (Kragulj, 2009).

Prema troškovima ostvarivanja prinosa, razlikujemo bruto - prinos i neto - prinos.

Bruto - prinos je ukupan prinos koji sadrži sve komponente prinosa. Kada se od njega

oduzmu troškovi njegovog ostvarivanja, dobija se neto-prinos. Troškovi ostvarivanja

prinosa sastoje se od transakcionih troškova, troškova analize hartija, kao i ostalih

administrativnih troškova.

Prema uticaju inflacije, razlikuje se nominalni i realni prinos. Nominalni prinos je

onaj koji se računa na osnovu tekućih (nominalnih) cena, dok se realni prinos računa na

bazi realnih cena.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

26

5.1.2.Merenje prinosa

Prinos se može meriti za pojedinu hartiju i za portfelj hartija. Kako je već rečeno,

merenje prinosa primarno zavisi od odnosa dobijenog i uloženog iznosa tokom perioda

držanja hartije. Period držanja varira od jednog investitora do drugog. Neko će, na

primer, akciju da drži samo nekoliko dana, neko nekoliko meseci ili godina, dok će je

neko držati večno, tj. dokle god firma, čije akcije poseduje, postoji.

5.1.3.Prinos za period držanja

Po pravilu, za poređenje finansijskih učinaka uzima se realizovani prinos

za period držanja hartije, obično je to godina dana. To je ukupan prinos u periodu

ulaganja koji uključuje dohodak po osnovu dividendi ili kamata, u zavisnosti o tome da li

je reč o akcijama ili obveznicama, kao i promenu tržišne vrednosti (kapitalni dobitak -

gubitak). Stopa po kojoj su sredstva porasla za vreme perioda ulaganja, je mera

profitabilnosti vašeg ulaganja. Ona se izračunava na sledeći način:

Dohodak od dividendi (ili kamata)

± Promena tržišne vrednosti (prodajna cena - kupovna cena)

= Ukupan prinos

: Kupovna cena

= Stopa prinosa (%)

Definicija stope prinosa za period držanja može se lako primeniti i na ostale vrste

ulaganja. U slučaju obveznica, ova stopa se računa korišćenjem iste jednačine, s tim što

se umesto dividende u kalkulaciju uzima kuponska kamata ili kupon.

U uslovima stalno prisutnih inflatornih tendencija najbolje je uzeti u obzir realni

prinos jer on pokazuje stvarnu zarađivačku sposobnost investicije. Da bi se moglo

govoriti o pozitivnom realnom prinosu neke investicije, prinos posle oporezivanja mora

biti veći od stope inflacije. Na primer, ako je godišnja stopa prinosa investicije 15%, a

poreska stopa iznosi 20%, onda godišnja stopa prinosa posle oporezivanja iznosi 12%

[15x(l-0,20)] (Stojanović, 2000). Prema tome, vrednost ulaganja povećala se za 12%. To

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

28

Period povraćaja = početna investicija / godišnji priliv novca

Ako se npr. investira 10.000 din. u akciju koja donosi godišnji priliv od 2.000 din,

početna investicija biće vraćena za 5 godina. Što je period povraćaja kraći, to je bolje jer

je pretpostavka da kraći period znači i manji rizik ulaganja.

Osobine ove metode su: (Vučković, 1967) jednostavna je za upotrebu; ne uzima u

obzir vremensku vrednost novca (priliv u poslednjoj godini jednako se vrednuje

kao priliv u prvoj godini), ne uzima u obzir ni novčane prilive posle povraćaja uloženog

novca; ako investicije imaju jednak period povraćaja, to ne znači da su jednako isplative,

pa ova metoda nije mera profitabilnosti. Na osnovu nje se može dobiti samo delimična

slika o likvidnosti i rizičnosti ulaganja i zato se ona najčešće upotrebljava kao dopunski

kriterijum investicionog odlučivanja. Ako godišnji prilivi nisu jednaki, izračunavanje

perioda povraćaja je nešto komplikovanije.

5.2.Efektivni godišnji prinos

Različite investicije imaju različite obračunske periode. Većina obveznica npr.

plaća kamatu polugodišnje; banke obračunavaju kamatu mesečno, tromesečno,

polugodišnje i sl. Ako je potrebno da se uporede prinosi hartija od vrednosti sa različitim

obračunskim periodima, onda se one moraju svesti na zajedničku osnovu. U tu svrhu

koristi se efektivni godišnji prinos, tj. efektivna godišnja stopa. Ona se izračunava tako

što se prvo prinosi u periodu ulaganja svedu na godišnji nivo, tj. nominalnu godišnju

stopu (NGS), koja se izračunava na sledeći način: (Vučković, 1967)

NGS = stopa prinosa u periodu ulaganja x broj perioda u godini

Zatim se izračunava efektivna godišnja stopa (EGS) po sledećoj formuli:

(Vučković, 1967)

EGS =

(

1

+

NGS

n

)

n

−

1

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

29

Kako se vidi iz formule, na stopu u periodu ulaganja NGS/n primjenjuje se

složeni kamatni račun i upravo je zbog tog ukamaćivanja efektivna godišnja stopa uvek

veća od nominalne godišnje stope. Sa povećanjem

n

, EGS se sve više razlikuje od NGS

(zbog češćeg ukamaćivanja).

5.3.Rizik

“More nećete preći budete li samo stajali i nepomično posmatrali vodu.”

(Rabindranat Tagore).

Ljudi se u životu suočavaju s različitim vrstama rizika. Mnogi rizici investiranja

međusobno su vrlo usko povezani i nije uvek moguće pouzdano odrediti gde prestaje

jedna vrsta rizika, a počinje druga. Zato je osnovni cilj investitora da nauči kako da

prepozna i minimizira rizik. Rizik se uopšteno definiše kao neizvesnost budućeg ishod.

Drugim rečima, rizik neke hartije od vrednosti se može odrediti kao opasnost da

se očekivani prinos od te hartije neće ostvariti. Kada se kupuje hartija od vrednosti,

kupuje se osnovni rizik da njena cena može da padne, dok prodavac zadržava preostali

rizik - mogućnost da cena hartije koju je prodao poraste.

Najčešći rizik s kojim se investitori suočavaju je tzv. rizik timinga,

koji podrazumeva kupovinu - prodaju hartija u pravom trenutku. Postoji i tzv. tenure

rizik, kada se gubi novac tvrdoglavo zadržavajući hartije kojima cena pada, u nadi daće

se vratiti na prethodni nivo.

Izvori investicionog rizika nalaze se u promenama makroekonomskog okruženja,

u promenama u različitim privrednim granama, kao i u neočekivanim događajima koji su

povezani s određenorn vrstom imovine. Te promene uslovljavaju i različito investiciono

ponašanje, jer nisu svi investitori spremni da prihvate isti rizik. Ako neka firma npr.

menja svoj upravni odbor loših poslovnih poteza, u takvoj situaciji investitori su vrlo

oprezni, i na svaki, pa i najmanji znak da bi promena u strukturi firme mogla da ima

negativne posledice, povlače novac iz akcija takvog preduzeća. Do toga ponekad može da

dođe iako nema ni loših rezultata, ni zabrinjavajućih vesti. Razlog tome velikim delom

leži u iracionalnom ponašanju samog tržišta.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

31

Ukupni rizik = sistematski rizik + nesistematski rizik

rizik portfolija

Nesistematski rizik

Ukupan rizik Sistematski rizik

Broj akcija u portfoliju

Grafikon 1

.

Prikaz ukupnog, sistematskog i nesistematskog rizika

Izvor: Karavidić i sar., 2012

Najpoznatiji oblik rizika koji se odnosi na hartije od vrednosti je tržišni rizik ili

neizvesnost u pogledu buduće promene cena samih hartija, za šta se u stručnoj

terminologiji često koristi izraz volatilnost (što znači - kolebljivost, promenljivost).

Smatra se da je tržišni rizik najveći rizik sa kojim se investitori suočavaju. On zavisi od

stanja nacionalne ekonomije.

Ukoliko tržište akcija pada, vrednost akcija verovatno će pada tičak i ako

preduzeće čije akcije se poseduju posluje dobro. Industrijski rizik je neizvesnost koja je

povezana sa samom prirodom industrijske grane ili sektora. Primeri uključuju

visokotehnološke industrije (npr. kompjuteri) i cikličke industrije (npr. automobilska).

Poslovni rizik odnosi se na moguće poslovne probleme konkretnog preduzeća. Taj rizik

zavisi od promena u tražnji za njegovim proizvodima, od cena inputa (sirovina

imaterijala, radne snage), od tehnološke savremenosti - zastarelosti itd. Rizik deviznog

kursa posebno je važan kod investiranja na međunarodnim tržištima, jer se promene

kursa domaće i strane valute odražavaju u relativnim prinosima pojedinih finansijskih

instumenata. Inflatorni rizik značajno može da utiče na vrednost investicija sa

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

32

fiksnim prinosom. Inflacija, naime, umanjuje kupovnu moć prihoda od kamata i to

pivrednost glavnice.

Kamatni rizik odnosi se na fluktuacije u vrednosti investicija prouzrokovanih

promenama kamatnih stopa. Taj rizik je najviše prisutan kod hartija sa fiksnim prinosom i

kod realne imovine

Rizik ne plaćanja odnosi se na nesposobnost preduzeća da plaća svoje obveze, tj. u

slučaju obveznica, reč je o nemogućnosti isplate kupona i - ili glavnice. Ta pojava se u

stručnim krugovima naziva defaultom (bankrotom). Ovaj rizik se meri pomoću metoda

rangiranja koje obavljuju posebne agencije označavajući verojatnost defaulta tokom

određenog razdoblja (Karavidić i sar., 2012). Do promene kreditnog rejtinga emitenta

obveznica može doći zbog finansijske krize, koja može da nastane iz više razloga,

između ostalih i ako je dug loše strukturiran. Rizik nelikvidnosti predstavlja opasnost da

hartija od vrednosti neće moći da se transformiše u novčani oblik u željenom momentu

po željenoj ceni.

Najjednostavniji način merenja tog rizika je posmatranje raspona između kupovne

i prodajne cene. Regulatorni rizik je neizvesnost budućih zakonskih promena koje mogu

da imaju nepovoljan uticaj na investiconu aktivnost. Nekomercijalni rizici, kao što su

katastrofe (poplave, požari, vulkanske erupcije, cikloni, uragani i sl.), obuhvataju i

političke rizike do kojih dolazi zbog događaja nastalih aktima državnih organa ili zbog

vanrednih događaja u nekoj zemlji (rat, pobune, nemiri, generalni štrajk i sl.).

5.3.2.Merenje rizika

“Ono što zovemo slučajem nije i ne može biti ništa drugo do nepoznati uzrok

poznate posledice.” (Voltaire) Kada nismo sigurni u vezi sa nekom situacijom, a ipak

želimo da izrazimo svoje mišljenje, obično započinjemo rečima: “Ima šanse da”, ili

“Verovatno je”, ili “Malo je verovatno da”.

U slučaju ulaganja u hartije od vrednosti, svaka odluka nosi u sebi određeni rizik

jer su njene buduće posledice neizvesne za investitora. Nikad ne možemo biti potpuno

sigurni u pogledu budućih prinosa hartija. Najčešće dolazi do raskoraka između stvarnog

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

34

Op

- očekivani prinos,

Pi

- prinos za i - to stanje privrede,

Vi

- verovatnoća da će se taj prinos ostvariti,

Σ - grčka sigma

- označava sabiranje umnožaka mogućih prinosa i njihovih verovatnoća

u nizu od prvog do n-tog.

Poznato je tejlorovo pravilo (

Taylor rule

), koje objašnjava promenu kamatne

stope centralne banke u zavisnosti od kretanja inflacije i proizvodnog jaza.

Transmisioni mehanizam monetarne politke predstavlja proces preko koga

monetarna politika utiče na makroekonomske agregate kao što su agregatna tražnja,

proizvodnja i cene. On se ispoljava kroz različite kanale, utiče na različite agregate i

tržišta, promenljivom brzinom i intenzitetom. Tekuća i očekivana monetarna politika

utiču na tržište novca i finansijsko tržište. Promene na tim tržištima utiči dalje na tržište

roba i usluga, i na kraju, na agregatnu tražnju, proizvodnju i cene. Postoji i povratan

proces, naime, nivo privredne aktivnosti i inflacije utiče na reakcije monetarne politike.

Efikasnost monetarne politike ogleda se u sposobnosti centralne banke da ostvari

stabilnost cena.

6.KONVERTIBILNOST

6.1.Pojam i evolucija konvertibilnosti

Postoje dva koncepta

konvertibilnosti:

Klasičan – javlja se u novčanim sistemima metalnog standarda. Predstavlja

obavezu zamene nacionalne valute za metal, po zvanično utvrđenoj fiksnoj ceni

metala.

Savremen - javlja se u papirnom standardu i predstavlja obavezu zamene za drugu

nacionalnu valutu po utvrđenom deviznom kursu.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

35

Sa ekonomskog stanovišta, konvertibilnost predstavlja pokretački impuls koji

usmerava privredni mehanizam da funkcionise na određeni način tj. u pravcu ostvarivanja

stabilnosti valute. Konvertibilnost predstavlja određeni kompletni mehanizam

privređivanja. Prelaz sa klasične na savremenu konvertibilnost je bio postepen. Svakom

spletu monetarnih i privredno - političkih okolnosti, odgovarao je određeni mehanizam

konvertibilnosti. Može se reći da proces evolucije valutne konvertibilnosti stalno traje, jer

se stalno menjaju uslovi funkcionisanja nacionalnih privreda.

6.2.Robna konvertibilnost

Robna konvertabilnost proizilazi iz same prirode novca, tj. robna konvertabilnost

je nastala istovremeno sa nastankom novca. Robna konvertabilnost se nalazi i u osnovi

savremene konvertabilnosti, iako ulogu novca danas igraju nacionalne valute, a ne robni

novac.

Nastala je istovremeno sa nastankom samog novca. Razmena se unaturalnoj

privredi obavljala trampom, jer novca nije bilo. Pojava novca označila je prelaz sa

naturalne na novčanu privredu. Novac je proizvod razmene - već postojećeg tržišta roba.

U novčanoj privredi se roba (realna i finansijska) zamenjuje za novac. U Sovjetskom

Savezu i drugim zemljama realnog socijalizma zakone tržišta zamenjivala je svesna i

planska organizacija proizvodnje, raspodele, razmene i potrošnje. Postojale su kategorije,

cene, novac, kredit, kamatne stope, koje su se utvrđivale centralizovanim planom.

Civilizacija starih Inka nije poznavala ekonomsku kategoriju novca, jer je raspodelu

proizvoda obavljao sveštenicki sloj. U bivšem Sovjetskom Savezu je postojala nacionalna

valuta kao pravna kategorija, nije obavljala ekonomsku funkciju novca, jer je privreda

bila planska, a ne tržišna. Sovjetska rublja je bila nacionalna novčana jedinica, koja je

održavala nacionalni suverenitet države; nije bila novac u svom punom ekonomskom

značenju zbog neobezbeđenog uslova - tržišta roba i usluga. Postoje dve definicije

robne konvertibilnosti:

uži smisao

- pravo preduzeća da slobodno upotrebljava svoja novčana sredstva za

kupovinu robe bez traženja dozvole od centralnog planskog organa;

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

37

predstavljala je jedan od najvažnijih mehanizama regulisanja količine novca u

opticaju;

pokretala je i automatski mehanizam uravnoteženja platnog bilansa i održavanja

fiksnih deviznih kurseva.

Klasična konvertibilnost je imala nacionalni i međunarodni značaj, u uslovima

slobode kretanja roba, kapitala i zlata održavala je stabilnom i spoljnu vrednost valute

izraženu deviznim kursom. Klasična konvertibilnost je bila jedan od najvažnijih

mehanizama punog zlatnog standarda, koji je trajao do izbijanja I svetskog rata. U

početku, konvertibilnost je bila toliko važna da su glasine o mogućnosti suspenzije

konvertibilnosti mogle dovesti do juriša na banke, panike i kraha privrednog mehanizma.

Vremenom, konvertibilnost nije bila podjednako bezuslovna i neopoziva u svim

zemljama zlatnog standarda, kao što je bila u Engleskoj (puni zlatni standard do 1914.

godinr mogao se smatrati sterlinskim). Konvertibilnost funte je bila suspendovana samo

za vreme Napoleonovi hratova (1797-1819). Suspenzijom konvertibilnosti zemlje su

želele da izbegnu deflaciju.

Karakteristika punog zlatnog standarda - održavanje i jačanje zlatnih rezervi je

postalo primarni cilj monetarne politike, a konvertibilnost potisnuta u drugi plan.

Ukidanje konvertibilnosti je bilo odraz nepoštovanja osnovnog mehanizma regulisanja

količine novca u opticaju punog zlatnog standarda (puni zlatni standard se sve više

pretvarao iz automatskog tržišnog mehanizma u sistem upravljane valute - papirni

standard se prepušta odlukama monetarnih vlasti). Sa izbijanjem I svetskog rata zemlje su

ukinule klasičnu konvertibilnost i prešle na papirni standard koji je imao za posledicu

infalciju i pad vrednosti nacionalne valute.

6.4.Konvertibilnost zlatno - polužnog standard

U periodu 1915 - 1912 godine, proizvodnja zčlata opala je za oko 30% zbog ratne

inflacije. Pala je i cena zlata i njen najniži nivo bio je 1920. godine, zbog smanjenja

tražnje zlata za monetarne svrhe jer su za vreme rata zemlje bile na papirnom standardu.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

38

Do sužavanja konvertibilnosti dolazi jer se više nije mogao iznos novčanica

zameniti za zlato. Pravo konvertibilnosti su mogli da ostvare jedino vlasnici novca koji su

mogli da otkupe najmanje jednu celu zlatnu polugu tešku 12.5 kg zlata. U zemljama

zlatno - polužnog standarda došlo je do potpunog povlačenja zlata iz opticaja (u Velikoj

Britaniji se izvršilo već početkom rata, a u SAD proklamacijom predsednika Ruzvelta

1933. godine). Porast novčane mase (banknota i tekućih depozita) izazvao bi opšti porast

cena i deficit tekućeg bilansa. Pad zlatnih rezervi vodio je vraćanju novčane mase na

ravnotežni nivo i povećanju kamatnih stopa (eskontne i tržišnih), što je vraćalo devizni

kurs na nivo kovničkog pariteta. Promena sadržaja konvertibilnosti - razlike između

punog i zlatno - polužnog standarda. Talas bankarskih bankrotstava u SAD 1931. godine

i 1932. godine izazvao je juriš na preostale banke čiji su deponenti zahtevali konverzaciju

u zlatni - kovani novac. Zahtevi između 15 - tog februara i 4- tog marta 1933. godine

povećali su količinu gotovog novca u rukama transaktora na račun smanjivanja rezervi.

Bolje sačuvati zlatne rezerve za opšte dobro, nego dozvoliti da budu iscrpljene zbog

sebičnih individualnih interesa.

Na zlatni standard posle Prvog svetskog rata prvo su se vratile SAD u januaru

1919. godine . SAD su prihvatile puni zlatni standard sa predratnim kovničkim paritetom

dolara.

U Evropskim zemljama proces vraćanja na zlatni standard tekao sporijim

tempom. Velika Britanija je 1925. godine usvojila zlatno - polužno važenje a Francuska

tri godine kasnije. U ovom periodu 11 zemalja usvojilo je čist devizni standard. One su u

monetarnim rezervama držale samo devize konvertabilne u zlato. Britanska funta i

američki dolar su kao konvertibilne valute u zlatu, ušle u monetarne rezerve zemalja na

zlatno - deviznom i deviznom standardu.

Zlatno - polužno važenje nije se mnogo razlikovalo od punog zlatnog standarda.

Izmenjenom konvertibilnošću zlatno – polužnog stndarda, zlato je u privatnom

posedu imalo samo funkciju zaštite individualnog interesa a zlato u monetarnim

rezervama zemlje je imalo privrednu funkciju kao baza onetarnog i kreditnog potencijala.

6.5.Konvertibilnost zlatno - deviznog standarda

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

40

standard. Neke zemlje su prihvatale politiku slobodno plivajućeg kursa, a neke politiku

vezivanja svojih valuta za valute najrazvijenijih zemalja.

Posle krize postojalo je pet valutnih zona:

sterlinska,

dolarska,

zona jena,

zlatni blok,

devizna kontrola.

6.6.Savremena konvertibilnost

U teroiji se obično vrši podela na klasični i savremeni koncept konvertibilnosti.

Klasični koncept javlja se u novčanim sistemima metalnog standarda, a savremni

u papirnom standardu. Sa pravnog stanovišta klasična konvertibilnost predstavlja

obavezu zamene nacionalne valute za metal po zvanično utvrđenoj fiksnoj ceni metala, a

savremena konvertibilnost obavezu zamene za drugu nacionalnu valutu po utvrđenom

deviznom kursu.

Iako je srebrni standard predstavljao preovlađajući oblik metalnog monetarnog

standarda tokom monetarne istorije, posebno u evropskim zemljama, zlatni standard se

obično uzimao kao model standarda. Kod savremene konvertibilnosti ne postoji

obavezna konverzija nacionalne valute u zlato.

Danas se pod konvertibilnošću podrazumeva samo zamena jedne nacionalne

valute za druge. Za valutu papirnog standarda može se reći da je konvertibilna ako se

može upotrebiti ili razmeniti bez ograničenja za:

bilo koju transakciju,

bilo koju drugu valutu,

bilo koju transakciju ili valutu po svom paritetu ili zakonski određenom deviznom

kursu.

Za savremenu konvertibilnost karakteristično je da postoje različiti stepeni

konvertibilnosti za različite valute (od stepena teoretskog maksimuma do raznih oblika

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

41

ograničene konvertibilnosti). Prvobitni koncept konvertibilnosti MMF-a bio je definisan

članovima VIII, XIV, XIX statuta MMF - a. Fondova definicija tekućih transakcija

obuhvata transakcije koje su kapitalne (otplata zajmova), dopunjena je odredbom da

MMF može da odredi da li se određena transakcija smatra tekućom ili kapitalnom.

Drugim amandmanom na statut MMF iz 1978. godine, uvodi se termin

slobodno

upotrebljiva valuta

- valuta koja se široko koristi u međunarodnim plaćanjima i kojom

se značajno trguje na deviznim tržištima.

6.6.1.Fondov koncept konvertibilnosti

Fondov koncept konvertibilnosti predstavlja ograničenu konvertibilnost i jedan

prilično fleksibilan koncept konvertibilnosti. Većina zemalja Zapadne Evrope 1958.

godine u decembru

de facto

proglasila samo spoljnu konvertibilnost.

Zemlje članice 1990. godine, ukinule su ograničenja i na kapitalne transakcije i

približile se teoretskom maksimumu savremene konvertibilnosti.

Savremena konvertibilnost je značila da države moraju u svojim rezervama držati

stranu valutu. Sve do 1971. godine američki dolar je preovladavao, bio je jedina

nacionalna valuta koja je posle II svetskog rata zadržala konvertibilnost u zlatu. Fizičkim

licima je do 1975. godinr, bilo zabranjeno da poseduju zlato, osim u obliku nakita,

numizmatičnih kolekcija (stari novac) i industrijskim sirovinama. Ministarstvo finansija

je imalo pravo da kupuje i prodaje zlato u zemlji i inostranstvu. Američki dolar je

centralna valuta Breton – Vudskog međunarodnog monetranog sistema iz dva razloga:

američka država je garantovala stranim državama bezuslovnu konvertibilnost

zvaničnih holding dolara u zlato po fiksnoj ceni od 35 dolara za finu uncu.

sve ostale papire su bile na papirnom standardu - nisu imale garanciju svoje

vrednosti.

Intervencije odbrane fiksnih deviznih kurseva vršile su se u dolarima. Američki

dolar u Breton - Vudskog monetarnom sistemu je preuzeo od zlata sve funkcije svetskog

novca (transakcionu, rezervnu, interventnu). Cena zlata se prvi put povećala na 40 dolara

1961.godine, što je bio znak precenjenosti dolara, koja je dovela u opasnost stabilnost

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

43

Konvertibilnost valuta obezbeđuje monetranu stabilnost. Održavanje stabilnosti je

bio osnovni razlog za sam nastanak konvertibilnosti. Klasična konvertibilnost je proižišla

iz potrebe da se održi stabilnost vrednosti banknota. U vreme klasične konvertibilnosti

glavni kanal operacionalizacije je bilo pravilo o pokriću, a u vreme savremene

konvertibilnosti prvo odbrana fiksnog deviznog kursa, a sa uvođenjem fleksibilnog

deviznog kursa monetarna samodisciplina. Klasična je mnogo čvršće od savremene

garantovala stabilnost valute. Klasična je održavala i unutrašnju i spoljnu vrednost

nacionalne valute, direktnim uticajem na količinu novca u opticaju. Količina novca u

opticaju je varirala, izazivajući inflacije i deflacije, ali je vrednost novca ostajala stabilna

(Karavidić i sar., 2012).

Savremena ne garantuje ni unutrašnju ni spoljnu vrednost nacionalnih valuta.

Uvođenje savremene konvertibilnosti nosi niz koristi, ali i rizika za nacionalnu privredu.

Korist - konvertibilnost povezuje zemlju u sistem svetske privrede;

Rizik - stvaranje platno - bilansne neravnoteže (deficit), pad proizvodnje, rast

nezaposlenosti i nestabilnosti deviznog kursa.

Rizici se mogu izbeći ukoliko se zemlja pripremi za postepeni ulazak u

konvertibilnost. Za kapitalne transakcije otvara mogućnost efikasnije alokacije svetske

štednje i investicija.

Konvertibilnost kapitalnih transakcija može da ugrozi stabilnost valute i devizne

rezerve, jer otvara prostor za beg kapitala (primer: Azijska valutna kriza 1997 -1998.

godine).

Puna konvertibilnost ograničava autonomnot nacionalnih ekonomskih politika. Na

godišnjoj skupštini u Honh Kongu 1997. godine, privremeni Komitet MMF je usvojio

izjavu o liberalizaciji kretanja kapitala. U izjavi se konstatuje da je liberalizacija kretanja

kapitala postala jedan od osnovnih elemanata efikasnog, međunarodnog monetarnog

sistema. Izjava poziva Izvršni odbor MMF - a da započne rad na novom amandmanu na

Statut Fonda, kojim bi se liberalizacija kapitalnih transakcija postavila kao jedan od

ciljeva MMF. Izvršni odbor je započeo rad na predloženom amandmanu, ali nije doneo

konačnu odluku. Na snazi je i dalje dosadašnji koncept konvertibilnosti definisan za

međunarodne tekuće transakcije.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

44

7.VREDNOST NOVCA

Sa stanovišta vrednosti novca razlikujemo:

materijalnu vrednost novca i

funkcionalnu vrednost novca.

Materijalna vrednost novca proističe iz vrednosti materijala od kojeg je napravljen

novac, dok funkcionalna vrednost novca proističe iz njegove funkcije kao sredstvo

razmene. U savremneim novčanim sistemima, u kojima funkcionišu i sitan novac,

materijalna i nominalna ili funkcionalna vrednost se međusobnu ne poklapaju, jer se za

papirni novac, čija je materijalna vrednost minimalna u odnosu na utisnuti novčani znak

može kupiti određena količina robe (što označava nominalnu ili funkcionalnu vrednost

novca) (Karavidić i sar., 2012).

Vrednost novca u zemlji je negova kupovna snaga, dok je vrednost novca u

inostranstvu njegova intervalutna vrednost. Vrednost novca, odnosno njegova kupovna

snaga se kao društveno - ekonomski i istorijski uslovljena kategorija, tokom vremena

stalno menja.

Jedan od oblika porasta vrednosti novca je deflacija, koja dovodi do porasta

kupovne snage novca uskled poremećaja u robno - novčanim odnosima, u kojima je

ponuda veća od tražnje. Deflacija dovodi do pada opšteg nivoa cena robe i usluga i do

porasta kupovne snage novca. Ona je rezultat enormnog porasta robnih fondova u odnosu

na kupovne fondove, smanjenja ili usporavanja novčanog opticaja i usporavanja ili

opadanja tražnje.

Poraste vrednosti novca ili njegova kupovna snaga zove se apresijacija novca.

Nasuprot povećanju vrednosti novca u eridou deflacije, smanjenje kupovne snage

novca dolazi do izražaja u periodu inflacije, tj. inflatorne neravnoteže, u kojoj ukupna

nacionalna tražnja prevazilazi ukupnu nacionalnu ponudu. Inflacija je rezultat:

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

46

stranom novcu, time što se povećava vrednost domaćeg novca u međunarodnim

plaćanjima.

Devalvacija i revalvacija su usmerene na stabilizaciju poremećene monetarne

ravnoteže, jer je stabilnost vrednosti novca bitna pretpostavka za normalno

funkcionisanje novčane privrede.

7.1.Savremeni novac

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

47

Savremeni novac je moguće posmatrati sa dva osnovna aspekta:

prvo, sa njegovog vrednosnog aspekta, i

drugo, sa njegovog pojavnog aspekta.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

49

funkciju u određenom vremenu (obično jedna godina) naziva se brzina opticaja. Količina

potrebnog novca (potreban opticaj) može se izračunati.

7.2.Ekonomski značaj novca

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

50

Ako se pođe od toga da finansije prevashodno znače novčanu stranu svakog

privrednog posla i novčanu stranu nacionalne privrede uopšte, onda je jasno da su

finansije nerazdvojno povezane sa pojmom novca. Zbog toga, istorijski gledano finansije

su se afirmisale i razvijale u onoj meri koliko se privredni život pojedinih društvenih

zajednica kretao od naturalne u pravcu novčane privrede, odnosno u onoj meri koliko su

poslovi sa novcem u ekonomskom i pravnom smislu potiskivali naturalno regulisanje

dugova. Monetarni sistem predstavlja ključni deo finansijske celine zemlje, odnosno on

je jedan od temeljnih podsistema ukupnog finansijskog sistema. Zbog toga, istraživanje

faktora koji determinišu monetarni sistem u suštini se svodi na objašnjenje sistema

odnosa i skupa mera kojima se preko novca i kredita utiče na proces društvene

reprodukcije, odnosno na ostvarivanje društveno – ekonomskih ciljeva i zadataka

razvojne i tekuće ekonomske politike zemlje. Polazeći od toga da je jedan od osnovnih

ciljeva monetarnog sistema porast materijalnog i socijalnog standarda stanovništva u

konkretnim uslovima razvoja društveno-ekonomskog sistema, proizilazi da su i temeljni

ciljevi monetarnog sistema upravo podizanje trajnih društvenih ciljeva u domenu novca i

kredita (Karavidić i sar., 2012). Iz tih razloga, u izučavanju monetarnih finansija,

odnosno problema monetarnog sistema, pre svega, treba poći od novca kao jedne od

osnovnih ekonomskih kategorija društveno-ekonomskog sistema.Aktiviranje novčanog

regulisanja i porasta značaja teorijskih istraživanja uloge novca, doveli su do porasta

interesovanja i za funkcionisanje celokupne novčane sfere reprodukcije.

Savremena monetarna istraživanja sve se više prenose na delovanje monetarnog

mehanizma, kao i tendencije monetarnih impulsa na monetarnu politiku i uopšte

ekonomsku politiku. Novac i monetarna politika postaju neposredni faktor kojim se

neposredno utiče na mehanizam uspostavljanja privredne ravnoteže. To je približilo

monetarnu teoriju problemima cikličnog kretanja savremenih privreda, odnosno

postojanju potrebe njenog stalnog podešavanja fazama visoke konjukture ili recesije i

drugim oblicima danas narušene ravnoteže u privredi. U monetarnoj teoriji danas sve se

manje postavlja pitanje šta je novac, već kako se on stvara, ko njime raspolaže i kako

novac deluje na ekonomsku aktivnost i podsisteme ekonomskog sistema. Drugim rečima,

kako novcem efikasno upravljati.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

52

Fiksni devizni kurs - formira ga država (vlada). Svojstven je manje

razvijenim zemljama. Deficit u platnom bilasu kada je u pitanju fiksni

devizni kurs smanjuje se kada se cena domaćeg proizvoda smanjuje,

povećava se izvoz i smanjuje deficit. Suficit kod zemalja koje imaju fiksni

devizni kurs smanjuje se ukoliko cene domaćih proizvoda rastu u odnosu na

strane pa se i uvoz povećava. Prednosti: pozitivno utiče na sklapanje

dugoročnih aranžmana sa inostranim partnerima, štiti privredu od svih

poremećaja koji se dešavaju na svetskom tržištu, cene u zemlji su stabilne.

Mane: nacionalna valuta je najčešće precenjena, devizne rezerve su mnogo

veće nego kod fleksibilnog, nego što su potrebne, cela nacionalna ekonomija

je poodredjena deviznom kursu.

Varijabilni devizni kurs - formira se pod uticajem ponude i tražnje za

devizama uz mali uticaj monetarne, fiskalne i devizne politike. Prednosti:

olakšana je privredna saradnja zemlje sa svetom, manja je mogućnost da

dodje do precenjenosti nacionalne valute, smanjena je potreba za držanjem

velikih deviznih rezervi. Mane: može da podstiče veću inflaciju u zemlji

(koja je izazvana svetskom inflacijom), zaključivanje dugoročnih aranžmana

je smanjeno. Kod ovih zemalja deficit se smanjuje povećanjem deviznog

kursa dok se suficit smanjuje smanjenjem deviznog kursa.

prema broju kurseva koji se primenjuju

:

Jedinstveni devizni kurs - isti je prilikom zvoza i izvoza roba, usluga, faktora

proizvodnje i kapitala (isti je u okviru kapitalnog i tekućeg bilansa). MMF se

zalaže za jedinstven devizni kurs.

Višestruki devizni kurs – koriste se različiti kusevi pri uvozu i izvozu. Takav

način zahteva potpunu deviznu kontrolu, oni najčešće stvaraju pogrešnu sliku

o komparativnim prednostima koje zemlja ima. MMF ne prihvata višestruki

kurs.

Smatra se do promene u domaćoj novčanoj masi predstavljaju najvažniji faktor u

određivanju deviznog kursa. Situacija kontrolisane fleksibilnosti deviznih kurseva se

ponekad naziva regulisanim flukutiranjem što implicira da uticaj koji vrše zemlje na

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

53

sopstvene kurseve diktiraju motivi ličnih interesa. Devizno tržište je međunarodno tržište

na kome se trguje valutama između različitih zemalja. Devalvacija je pad fiksnog

deviznog kursa jedne valute u odnosu na druge.

Apresijacija valute predstavlja povećanje vrednosti jedne valute u odnosu na

druge valute, odnosno porast njenog deviznog kursa u uslovima primene sistema

flukutirajućih deviznih kurseva (Karavidić i sar., 2012).

DRUGI DEO

1.INFLACIJA I DEVIZNI KURS U SRBIJI

1.1.Dinar kao nacinalna valuta

Srpski dinar je zvanična valuta Republike Srbije. Vrednost jednog dinara je

ekvivalentna vrednosti 100 para.

Međunarodna oznaka valute za dinar je RSD, a šifra valute 941.

Na sadašnjim novčanicama su prikazani portreti ljudi vezanih za istoriju Srbije

i Narodne banke Srbije, a na kovanom novcu prikazani su srpski manastiri.

2.ISTORIJA DEVIZNOG KURSA SRBIJE

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

55

U doba čistog zlatnog standarda (od 1873. do 1914. godine) dinar je bio

konvertibilan za zlato. Nakon toga, ukidanjem čistog zlatnog standarda, bilo je više

pokušaja da se dinar proglasi konvertibilnim. Uglavnom, ti pokušaji su završavali

neuspešno, ili su bili kratkotrajni (na pr. 1931. godine – 100 dana konvertibilnosti

dinara). Nakon Drugog svetskog rata dinar je prvi put postao efektivno konvertibilan za

tekuća plaćanja sa inostranstvom (što je u skladu sa članom 8. Statuta MMF-a) tek u

početnim godinama tranzicionog procesa (15. maja 2002. godine). Međutim, iako je time

kao novac formalno uključen u međunarodne finansijske tokove, zbog svojih

karakteristika (pre svega slaba moneta) se praktično i ne kotira na svetskim berzama.

Konvertibilnost nije dovoljno samo proglasiti, već je potrebno održavati je tokom

vremena (što je znatno teže). Može se sprovesti administrativnim intervencijama ili

primenom mera za slobodno delovanje mehanizma tržišta (drugi način predstavlja jedino

trajno efikasno rešenje). Svakako da konvertibilnost treba da bude krajnji cilj politike

deviznog kursa neke zemlje, ali, to je izuzetno složen i ozbiljan proces koji podrazumeva

postojanje stabilne privrede. Kada, i u kojoj meri će dinar biti prisutan na međunarodnom

tržištu, zavisi, pre svega od njegove stabilnosti na dugi rok, poverenja inostranih

investitora i uspešnog sprovođenja neophodnih ekonomskih reformi (Jovanović, 2011).

Tokom tranzicionih procesa zemlje su koristile veliki broj različitih režima

deviznih kurseva. Ono što je većini zemalja zajedničko je da su na početku procesa

koristile devizni kurs kao nominalno sidro. Ovakva odluka je bila logična imajući u vidu

hiper-inflatornu prošlost većine tih zemalja. Naravno, ni Srbija nije bila izuzetak po ovom

pitanju. Hronični problemi sa inflacijom kulminirali su krajem 1993. i početkom 1994.

godine kada je inflacija bila 313 miliona procenata na mesečnom nivou. Iako se može

reći da je naša zemlja u proces tranzicije ušla tek krajem 2000. godine, poverenje u

domaću valutu je bilo na prilično niskom nivou tako da je, za takvu situaciju usvojena

uobičajena politika koja je deo skoro svih stabilizacionih programa – ponovo je uvedena

politika fiksiranja deviznog kursa (prvo za nemačku marku, a zatim za evro). Cilj je bio

da se postigne makroekonomska stabilnost.

2.1.Devizni kurs i monetarna politika Srbije

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

56

Što se izbora režima deviznog kursa i monetarne politike tiče, period nakon 2000.

godine se može podeliti na tri manja perioda:

prvi, od januara 2001. godine do januara 2003. godine – cilj monetarne politike je

bio targetiranje deviznog kursa što je sprovođeno uz pomoć „fiksnog“ deviznog

kursa;

drugi, od januara 2003. godine do septembra 2006. godine – cilj monetarne

politike u ovom periodu je menjan tako da je poznat pod nazivom „mešovita

monetarna strategija“ koja je ostvarena uz pomoć jednog od umerenih režima

deviznih kurseva u formi pokretnog koridora i

treći, od septembra 2006. godine do danas, cilj monetarne politike je inflaciono

targetiranje uz pomoć rukovođeno fluktuirajućeg režima deviznog kursa.

2.2.Fiksni devizni kurs

Nakon 2000. godine, u Srbiji je postojala namera da se prekine serija monetarnih

lomova koja je ozbiljno poljuljala poverenje u monetarnu vlast i uspostavljanje

makroekonomske stabilnosti u državi. Stabilnost deviznog kursa je bila izuzetno važna

zato što se on u prošlosti pokazao kao tradicionalno najvažniji mehanizam monetarne

transmisije. Cilj je bio da se kontrolom deviznog kursa prekine spirala depresijacija -

inflacija - depresijacija koja je u prethodnom periodu dovela do dve hiperinflacije. S

obzirom na neuspeh u upravljanju monetarnim sistemom sa niskom stopom inflacije, uz

primenu fiksnog deviznog kursa, uspostavljeni režim nakon 2000. godine je bio nešto

drugačiji. Njegova glavna prednost se ogledala u izbalansiranosti fleksibilnih i rigidnih

elemenata. De jure, to je bio fleksibilni režim deviznog kursa, koji je u stvarnosti

predstavljao neku vrstu kvazi valutnog odbora. Odlike valutnog odbora su primenjene u

sferi upravljanja monetarnom politikom, ali bez stroge zakonske regulative koja se odnosi

na fiksni režim deviznog kursa, čime su iskorišćene

prednosti koje sa sobom nosi valutni odbor, ali je zadržana mogućnost korišćenja tzv.

strategije izlaska. Odricanjem dela svoje suverenosti u domenu monetarne ekonomije,

želelo se što pre doći do uspostavljanja monetarne stabilnosti.

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

58

nadnice su nastavile da rastu što je vremenom dovelo do apresijacije realnog deviznog

kursa. Rast nominalnih nadnica u dinarima je pratio stopu inflacije čime je došlo do

snažnog rasta nadnica izraženog u inostranoj valuti (u evrima). Rast cena u zemlji s

jedne, i rast nadnica u evrima, s druge strane, doprineli su tome da je stanovništvu postalo

isplativije da uvozi proizvode iz inostranstva. U nedostatku sredstava došlo je do kreditne

ekspanzije. Problem je predstavljalo to što su ti krediti bili sa deviznom klauzulom, što je

dovelo do pojave tzv. finansijske evroizacije i valutnog neslaganja, tj. napravljena je

razlika između valutne strukture potražnih i dugovnih pozicija (Miljković, Vučković,

2006). Značajna finansijska evroizacija je otvorila problem depresijacije deviznog kursa,

jer bi veliki pad vrednosti domaće valute mogao da izazove probleme pokretanja

mehanizma njenog prelivanja u inflaciju, u otplati kredita stanovništva, privrede i države,

sa rizikom nastanka finansijske krize.

S druge strane, rastući deficit tekućeg računa i pad cenovne konkurentnosti

domaće privrede (zahvaljujući i precenjenosti domaće valute) su postali ozbiljna pretnja

održivosti ovakvog monetarnog režima u dugom roku. Imajući u vidu da je politika

korišćenja deviznog kursa kao nominalnog sidra u uslovima konstantno veće inflacije u

zemlji nego u Evrozoni dovela do brzog rasta i visokog stepena nezvanične evroizacije,

postalo je jasno da je u Srbiji propušten pravi trenutak za nastavak vođenja uspešne

politike deviznog kursa (Miljković, Vučković, 2006).

Master rad

Novac i vremenska vrednost novca – nacionalna valuta

59

jan

.20

03

m

aj.

20

03

se

p.2

00

3

jan

.20

04

m

aj.

20

04

se

p.2

00

4

jan

.20

05

m

aj.

20

05

se

p.2

00

5

jan

.20

06

m

aj.

20

06

0

10

20

30

40

50

60

70

80

90

100

Nominalni devizni kurs evra u dinarima januar 2003 - avgust - 2006

Nominalni devizni kurs evra u dinarima

januar 2003 - avgust - 2006

Grafikon 1.

Kretanje nominalnog kursa dinara u periodu januar 2003. – avgust 2006. godine

Izvor: Statistički bilten NBS, januar 2006., 2008.

Ipak, promenom u politici deviznog kursa nije se mnogo postiglo po pitanju