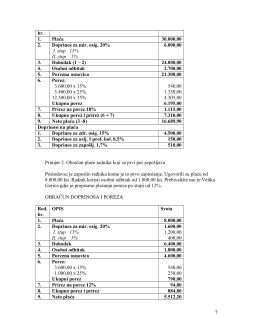

Obračun plaće u 2009. - pojam i primjeri

Porezni obveznik je fizička osoba koja ostvaruje dohodak.

Dohodak koji se oporezuje prema izvoru dohotka jest:

1. dohodak od nesamostalnog rada,

2. dohodak od samostalne djelatnosti,

3. dohodak od imovine i imovinskih prava,

4. dohodak od kapitala,

5. dohodak od osiguranja,

6. drugi dohodak.

Porez na dohodak utvrđuje se i plaća za kalendarsku godinu (porezno razdoblje).

1. Određivanje visine i strukture plaće kao osnova za plaćanje doprinosa

Plaća se u pravilu ugovara i određuje ugovorom o radu u bruto-svoti kako je propisano

Zakonom o radu. Zakonom o doprinosima uređeno je da je mjesečna osnovica za obračun

doprinosa plaća, odnosno primitak od nesamostalnog rada, oporeziv porezom na

dohodak, što ga poslodavac ili druga osoba umjesto poslodavca isplaćuje ili daje u naravi

osiguraniku za rad u određenom mjesecu prema ugovoru o radu, kolektivnom ugovoru ili

posebnom propisu.

Bruto plaća je novčani iznos obveze poslodavca prema posloprimcu (zaposenim

radnicima i službenicima) za sat, tjedan ili mjesec rada.

Bruto plaće su trošak, rashod poslodavca.

S obračunskog troškovnog aspekta, bruto plaće u poduzećima su direktni trošak,opći

trošak uprave i prodaje.

Poslodavac kojeg obvezuje kolektivni ugovor ne smije radniku obračunati i isplatiti plaću

u iznosu manjem od iznosa određenog kolektivnim ugovorom.

Zakon o radu upućuje na to da se visina plaće kao kategorija na tržištu rada utvrđuje

kolektivnim ugovorima, ugovorima o radu, pravilnicima i drugim propisima na području

rada, a Zakon o doprinosima upravo tako utvrđenu plaću određuje kao osnovicu za

plaćanje doprinosa.

Prema tome zakonu, osiguranik je na osnovi radnog odnosa radnik, a time i obveznik

doprinosa iz plaće, pod kojim smatramo doprinos za mirovinsko osiguranje I. i II. stup, a

obveznik doprinosa na plaću pod kojim smatramo doprinos za obvezno zdravstveno

osiguranje zaštite zdravlja na radu i doprinos za zapošljavanje, je poslodavac ili drugi

isplatitelj ako umjesto poslodavca isplaćuje plaću.

1

Iz toga proizlazi da su doprinosi za mirovinsko osiguranje dio plaće radnika koje je

poslodavac obvezan obračunati, obustaviti i uplatiti u njegovo ime. Osnovica za plaćanje

doprinosa je plaća ili drugi primitak od nesamostalnog rada, oporeziv porezom na

dohodak.

Prema Zakonu o porezu na dohodak, dohodak od

nesamostalnog rada

je razlika između

primitaka (plaća) proteklih u poreznom razdoblju i izdataka nastalih u istom razdoblju.

Izdacima koji se oduzimaju od primitaka od nesamostalnog rada (plaće), smatraju se

doprinosi na obvezna osiguranja iz plaće i drugog primitka od nesamostalnog rada. Osim

toga se izdacima, koji se oduzimaju od primitka od nesamostalnog rada (plaće), smatraju

i

uplaćene premije za životno osiguranje

, dobrovoljno mirovinsko osiguranje te

dopunsko, privatno i dodatno zdravstveno osiguranje.

Iz navedenog proizlazi da su:

-

doprinosi za mirovinsko osiguranje

-

porez na dohodak i prirez, dio plaće koje treba obračunati, obustaviti iz plaće i

uplatiti, a razlika koja preostane je neto-plaća koja pripada radniku. To sveukupno

čini svotu bruto-plaće, a što je osnovica za obračun doprinosa.

2.

Najviša i najniža osnovica za plaćanje doprinosa u 2009.

Zakon o doprinosima određuje osnovice za plaćanje doprinosa. Osnovice za sve

osiguranike u RH te podatak o najvišoj i najnižoj osnovici za plaćanje doprinosa određuju

se za svaku godinu posebno prema prosječnoj svoti isplaćene bruto-plaće kod pravnih

osoba u RH u razdoblju siječanj-kolovoz tekuće godine, koju objavljuje Hrvatski zavod

za statistiku, a primjenjuje se u sljedećoj godini.

Osnovice se izračunavaju s primjenom faktora na prosječnu plaću. Državni zavod za

statistiku je objavio prosječnu plaću isplaćenu u RH u razdoblju siječanj-kolovoz 2008.

koja iznosi 7.460, 00. Faktori su ostali nepromijenjeni.

NAJVIŠE I NAJNIŽE OSNOVICE ZA PLAĆANJE DOPRINOSA IZ I NA PLAĆE

2009.

Kako vidimo, najniža osnovica u 2009. za puno radno vrijeme ne može biti niža od

2.611, 00 kn. No, napominje se da se ta osnovica ne smatra najnižom, odnosnom

minimalnom plaćom. Iako Kolektivni ugovor o najnižoj plaći nije stavljen van snage, na

najniža mjesečna 2.611,00 kn

osnovica (7.460,00 x 0,35)

- najviša mjesečna osnovica

za plaćanje doprinosa 44.760,00 kn

za mirovinsko osiguranje (7.460,00 x 6)

za I. i II. stup

- najviša godišnja osnovica

za plaćanje doprinosa za 537.120, 00 kn

mirovinsko osiguranje (7.460,00 x 12)

samo za I. stup

2

Ukupno:

20%

17,2%

Iznimno, poslodavci koji su obvezni plaćati posebni doprinos za poticanje zapošljavanja

osoba sa invaliditetom plaćaju doprinos za zapošljavanje od 1,6%, a posebni doprinos po

stopi od 0,1%.

3.1. Plaćanje doprinosa za osobe koje se prvi puta zapošljavaju

Novost je da od 01.01.2009. poslodavci oslobađaju plaćanja doprinosa na plaće radnika

koji se prvi puta zapošljavaju, godinu dana od dana njihova zaposlenja. To znači da,

počevši od plaće za siječanj 2009., poslodavac nije obavezan na plaće tih radnika uplatiti:

Doprinos za obvezno zdravstveno osiguranje po stopi od 15%

Doprinos za obvezno zdravstveno osiguranje zaštite zdravlja na radu po stopi od

0,5%

Doprinos za zapošljavanje po stopi od 1,7%

To znači da se poslodavcu koji zaposli pripravnika, odnosno osobu koja nema

prethodnog radnog staža, smanjuje trošak plaća za te radnike za 17,2%.

To se i odnosi i na poslodavce koji prime na rad volontera, koji je na njega na obveznoj

praksi nakon završenog školovanja i koji prethodno nije imao radni staž. Budući da se za

volontere ne plaća doprinos za zapošljavanje, poslodavac se oslobađa plaćanja doprinosa

za obvezno zdravstveno osiguranje i obvezno osiguranje za zaštitu zdravlja na radu,

ukupno 15,5%. To oslobođenje se primjenjuje i za radnike i volontere koji su primljeni na

rad u 2008., a jedna godina rada ističe u 2009. Poslodavac je u tom slučaju oslobođen

plaćanja doprinosa na plaće tih radnika i volontera od 1. siječnja 2009. do isteka godine

rada toga radnika, počevši s plaćom, odnosno plaćanjem doprinosa za siječanj 2009.

4.

Porez na dohodak i prirez porezu na dohodak

Porez na dohodak plaća se primjenom četiri porezne stope koje se, u pravilu, primjenjuju

pri godišnjem oporezivanju ukupnog dohotka na godišnjoj razini, a iznimno se mogu

primijeniti i na mjesečnoj razini samo pri oporezivanju plaća. Pritom se može i

primijeniti i oslobođenje dijela plaće od oporezivanja u visini njihova pripadajućeg

osobnog odbitka, ali samo na temelju podataka o osnovnom osobnom odbitku radnika

uvećanom za pripadajući dio osobnog odbitka za uzdržavane članove obitelji i djecu te na

osnovi možebitne djelomične ili potpune invalidnosti radnika, uzdržavanog člana obitelji

i djece, koji su iskazani u poreznoj kartici radnika.Osnovni osobni odbitak povećan je s

1.600,00 na 1.800,00 kn. Prema osobnom odbitku od 1.800,00 kn određuju se i osobni

odbici na osnovi uzdržavane djece i drugih uzdržavanih članova uže obitelji. Svote

osobnih odbitaka prikazane su u slijedećoj tablici:

PREGLED OSOBNIH ODBITAKA – MJESEČNO

4