SEMINARSKI RAD

Predmet:

Menadžment u bankarstvu

Tema:

Bazelski sporazumi

Mentor: Student:

Prof. dr Miljana Barjaktarović Nenad Radojković

Broj indeksa:

0115/2016

Zubin Potok, 2019. godine

[4]

1. REGULATORNI OKVIRI, SUPERVIZIJA I

PREVENTIVNA KONTOLA BANKA

Banke danas imaju zanačajno mesto i veoma važnu ulogu u mehanizmu svake privrede.

One u velikoj meri utiču na snagu nacionalne privrede svake zemlje. Iz tog razloga međunarodno

bankarstvo posvećuje veliku pažnju minimalnim supervizorskim standardima, kojih se banke

moraju pridržavati kako bi dobile i zadržale svoje licence za poslovanje. Glavni razlog za to je da

se ceo finansijski sektor, deponenti i investitori obezbede od rizika koji sa sobom nosi bankarsko

poslovanje.

Sedamdesete godine prošlog veka bile su period u kom je došlo do velike ekspanzije u

bankarskom razvoju, on je bio tolikih razmera da regulatorni organi pojedinih zemalja nisu imali

snage i moći da se nose sa kontrolom poslovanja sve većeg broja finansijskih institucija, od kojih

je sve veći broj kao posledica globalizacije finansijskiog tržišta dolazio iz različitih zemalja i

koje su poslovale po različitim zakonskim okvirima i kapitalnim i supervizijskim standardima.

Takve neusaglašenosti stvarale su nepovoljno okruženje za liberalizaciju i konkretnost

međunarodnog finansijskog tržišta. Da bi centralne banke svih zemalja mogle da vrše kontrolu i

da posluju po zajedničkim supervizorskim standardima bilo je potrebno konstituisati telo koje će

izvršiti potrenu koordinaciju u ovoj oblasti i uvesti minimalne zajedničke standarde koji će se

primenjivati u svim zemljama.

Taj zadatak dobila su dva nadnacionalna tela: Komisija Evropske zajednice i Bazelski

komitet. Prvo telo imalo je zadatak da oblikuje zajedničke standarde supervizije koji će se

primenjivati u zemljama Evro zone. Drugo telo Bazelski komitet, tretira samo banke koje posluju

van svojih matičnih zemalja, obavezujući ih da ispunjavaju propisane standarde.

2. BAZELSK SPORAZUM I

Bazelski komiteti čije je originalan naziv “

Committee on Banking Regulations and

Supervisory Practices”

sačinjen je od predstavnika centralnih banaka i regulatornih tela zemalja

osnivača. Svrha komiteta je tokom vremena evoluirala i obuhvata: definisanje uloge regulatora u

situacijama kada nisu jasne jurizdikcije i nadležnosti istih, kontrolu da međunarodne banke i

bankarski holdinzi izbegnu detaljnu superviziju od strane domaćih regulatornih tela i promociju

univerzalni koeficienata solventnosti kako bi banke iz različitih zemalja mogle da učestvuju na

tržištu pod ravnopranim uslovima.

1

1

S. Barać, B. Stakić

„Međunarodne finansije“,

Fakultet za finansijski menadžment i osiguranje, Beograd, 2003, str.

34.

[5]

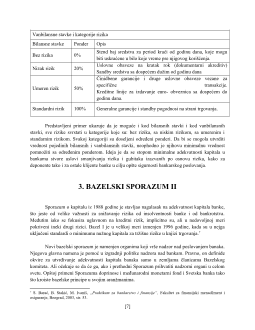

Osnovni bazelski principi koje je zvanično objavi Bazelski komitet 1988 godine, nazvani

Bazel I odnose se na:

2

I.

preduslove efikasne supervizije banaka – Princip 1.

II.

Izdavanje licence bankama i njihova struktura – Princip 2-5

III.

Razumne regulative i zahtevi banaka – Princip 6-15

IV.

Metode neprekidne supervizije banaka – Princip 16 – 20

V.

Zahteve za informacijama banaka – Princip 21

VI.

Formalna ovlašćenja supervizora banaka: Princip 22

VII.

Međudržavno bankarstvo – Princip 23 -25

Bazelski principi opšet su poznati po minimalnim zahtevima adekvatnosti kapitala banke,

oni polaze od činjenice da sve banke treba da imaju minimum propisanog obaveznog kapitala.

Minimalna stopa kapitala od onsovnog kapitala banke iznosi 4% i 8% od ukupnog kapitala u

odnosu na rizičnu aktivu. Zbog zanačaja koapitala banke za njen potencijal i nesmetano

funkcionisanje, Bazelom I predviđeni su izvori primarnog i sekundarnog kapitala. U primarni

kapital ili osnovni kapital uključene su: Obične akcije; Neraspoređena dobit; Prioritetne akcije

bez roka dospeća; Prepoznatljiva odabrana nematerijalna aktiva; druge oblike nematerijalne

aktive. Dok sekundarni kapital sadrži: Alokaciju za kreditne gubitke; instrumente kapitala za

obligaciona pravna potraživanja; obavezna konvertibilna potraživanja; Srednjročne prioritetne

akcije; Kumulativne prioritetne akcije bez roka dospeća sa neisplaćenim dividendama; Hartije od

vrednosti akcijskog kapitala; druge instrumente dugoročnog kapitala.

3

Adekavatnost kapitala se računa pomoću sledeće formule:

4

Koeficijent adekvatnosti kapitala

=

Ukupni zakonski kaptial

(

primarni

+

sekundarni

)

Ukupna rizikom

ponderisana aktiva

CAR

=

Raspolo ž ivi kapital

Rizi č na aktiva

Ispunjenjem sledećih uslova banka može da ostvari adekvatnost kapitala:

5

1) Koeficijent odnosa primarnog kapitala i rizične aktive treba da je najmanje 4%

2

N. Vunjak, U. Ćurčić, Lj. Kovačević,

„Korporativno i invsticiono bankarstvo“,

Proleter, Bečej, 2008, str. 315.

3

N. Vunjak, U. Ćurčić, Lj. Kovačević,

„Korporativno i invsticiono bankarstvo“,

Proleter, Bečej, 2008, str. 218.

4

N. Vunjak, U. Ćurčić, Lj. Kovačević,

„Korporativno i invsticiono bankarstvo“,

Proleter, Bečej, 2008, str. 218.

5

S. Barać, B. Stakić

„Međunarodne finansije“,

Fakultet za finansijski menadžment i osiguranje, Beograd, 2003, str.

35.