AGREGATI NOVCANE MASE [MONETARNI AGREGATI]

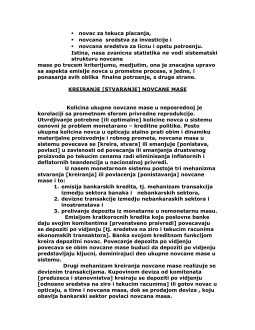

U zavisnosti od monetarnih agregata od kojih se polazi

prilikom definisanja novcane mase, danas se razlikuje nekoliko

koncepata novcane mase.

Na osnovu prihvatanja tih razlicitih koncepata postoje i

uza i sira shvatanja novcane mase.

Monetarni agregati su u stvari monetarni indikatori koji

sluze za odredjivanje kvaliteta i funkcija novca u privredi, ali i

za vodjenje monetarne politike i politike likvidnosti privrede i

drugih sektora.

Formiranje razlicitih monetarnih agregata proistice iz

razlicitih motiva drzanja novca.

Motivi drzanja novca, a time i njihove funkcije u privredi

mogu biti:

Transakcioni, kada se novac koristi za obavljanje

transakija, odnosno placanja robe i usluga,

Spekulataivni, kada se novac drzi u cilju spekulacije

na finansijskom trzistu [ocekivani pad ili rast kamata,

odnosno cena hartija od vrednosti],

Predostroznost u drzanju novca, kada se novac drzi

kao odredjena rezerva za slucajeve vanrednih

okolnosti [sto zavisi od uslova privredjivanja,

raspolozivosti kraatkorocnih izvora finansiranja,

osnovne orijentacije u monetarnoj politici i dr.

Monetarna analiza i ekonomska politika najcesce koriste

agregat novcana masa [M1].

Pored novcane mase cesto se koristi i agregat monetarna

baza ili primarni novac [Mo]. Ovaj agregat se jos naziva i

novac centralne banke, ili primarni novac.

U sastav primarnog novca ulaze:

PRIMARNI NOVAC

1. Dinarski primarni novac [Mo]

2. Devizne obaveze prema bankama i

3. Blagajnicki zapisi.

U sastaav dinarskog praimarnog novca ulaze:

Gotov novac u opticaju

Ziro racuni banaka

Blagajna

Depozitni novac Federacije

Obavezna rezerva banaka i

Rezervni fondovi.

Monetarni agregat novcana masa [M 1] najbolje odgovara

definiciji novca kao transakcionoga [likvidnog ] sredstva, ate

se koristi kao indicator ponude novca .

U novcanu masu ulaze sledeca sredstva:

NOVCANA MASA [M 1]

1. gotov novac u opticaju

2. depozitni novac

sredstva na tekucim I ziro racunima,

izdvojena I osigurana sredstva za investicije,

Sredstva za zajednicku potrosnju,

Sredstva za stambenu izgradnju,

Sredstva za stambenu izgradnju,

Ostala novcana sredstva.

Pored novcane mase cesto se koristi I agregat M 2 –

likvidna sredstva . Njegova struktura je sledeca:

LIKVIDNA SREDSTVA [M 2]

1. Novcana masa [M 1]

2. Kvazi novac [stedni i drugi slicni depoziti]:

Ulozi na stednju po vidjenju,

Oroceni depoziti do jedne godine,

Oroceni depoziti za stambenu izgradnju.

3. Kratkorocne hartije od vrednosti

4. Kratkorocni depoziti domacih komitenata u devizama

Depoziti po vidjenju u devizama,

Oroceni depoziti u devizama [kratkorocni].

Siri agregat u odnosu M 2 je agregat Ukupna likvidna

sredstva [M3]. U njegov sastav ulaze sledeca sredstva:

UKUPNA LIKVIDNA SREDSTVA [M 3]

1. Likvidna sredstva [M 2]

2. Sredstva rezervi

3. Sredstva za doznake u inostranstvu

4. Sredstva za pokrice akreditiva

5. Ostali ograniceni depoziti

6. Sredstva za kupovinu deviza

7. Udruzena sredstva.

transaktora, pre svega u okviru sektora stanovnistva [ npr.

izmedju lica A ili lica B], ili izmedju sektora privrede i sektora

stanovnistva [npr. isplata plata zaposlenima od strane

preduzeca].

Depoziti po vidjenju [kod nas poznatiji kao depoziti na

tekucim i ziro racunima privrednih subjekata kod banaka i

postanske stedionice] plativi sun a zahtev I na osnovu njih

mogu da se koriste cekovi. Stoga ovi depoziti sluze kao

sredstvo placanja. Depozitni novac i depoziti po vidjenju [ziro

ili tekuci racuni privrednih subjekata] upotrebljavaju se u

sistemu bezgotovinskih placanja.

Izmedju gotovog novca I depozita po vidjenju dolazi

do stalnih prelivanja [i konverzije]. To prelivanje ne utice na

promenu obima novcane mase, vec dovodi do promene

strukture novcane mase.

Gotov novac se preliva u depozite po vidjenju, na

primer prilikom kupovine robe siroke potrosnje u

maloprodajnoj trgovinskoj mrezi. I obrnuto, depoziti po

vidjenju prelivaju se u gotov novac, na primer, prilikom isplate

plata.

Prema uzem konceptu novcane mase koji zagovara

NBS, sva likvidna sredstva ulaze u sastav novcane mase. Time

je prihvacen kriterijum likvidnosti pojedinih oblika novcanih

sredstava.

Pored kriterijuma likvidnosti postoje jos kriterijum

sredstava prometa i placanja [znatno je uzi od kritetrijuma

likvidnosti] i kriterijum aktivnosti sredstava.

Kriterijum aktivnosti je teorijski najispravniji, ali ga

je gotovo nemoguce u praksi sprovesti, jer nije moguce izvrsiti

egzaktnu separaciju novcanih sredstava na aktivne,

poluaktivne, neaktivne i dr.

Kada se novcanoj masi utvrdjenoj prema kriterijumu

likvidnosti dodaju nelikvidna sredstva, dobija se novi agregat

koji se naziva monetarni volumen. Monetarni volumen je veci

od novcane mase za visinu nelikvidnih ili ogranicenih depozita.

Ukupna likvidna novcana sredstva u privredi, ili

monetartni volumen, sadrze u sebi sledece tri kategorije:

1] Novcanu masu [M 1] ili likvidna srestva,

2] Quasi [kvazi] novac [Q], koji predstavlja uloge na

stednju, privremene depozite, devizne racune privrede i

gradjana po vidjenju, orocene depozite do jedne godine, kao i

sva ona sredstva koja se lako bez posebnih teskoca i na

zahteav vlasnika, mogu pretvoriti u likvidne depozite ili gotov

novac. To su sredstva nesto nizeg stepena likviditeta.