Seminarski rad

-

Analiza ekonomicnosti na primeru preduzeca

-

„Terminali“ AD Doboj

Mentor:

Student:

mart,2016. godina

S A D R Ž A J

UVOD

................................................................................................................. 3

1. Osnivanje i djelatnost „Terminali“ AD Doboj

..........................................

4

2. Pregled značajnih računovodstvenih politika „Terminali“ AD Doboj.....

4

2.1. Prihodi od prodaje................................................................................

4

2.2. Preračunavanje sredstava i obaveza u stranim sredstvima plaćanja ...

4

2.3. Osnovna sredstva............................................................................ ..........5

2.4. Nematerijalna ulaganja i ulaganja u istraživanje i

procjenjivanje mineralnih resursa

............................................... ..........5

2.5. Amortizacija ........................................................................................

5

2.6. Odloženi prihodi ..................................................................................... 5

2.7. Gotovinski ekvivalenti i gotovina

..................................................

6

2.8. Porez na dobitak

..............................................................................

6

2.9. Porezi i doprinosi koji ne zavise od rezultata

.................................. 6

2.10. Finansijski instrumenti ......................................................................

6

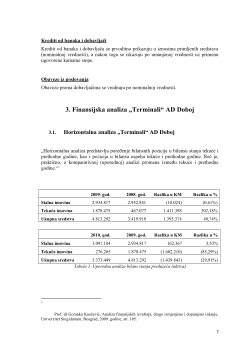

3. Finansijska analiza „Terminali“ AD Doboj

.................................

7

3.1. Horizontalna analiza „Terminali“ AD Doboj

......................... 7

3.2. Vertikalna analiza „Terminali“ AD Doboj .........................................

10

3.3. Analiza pomoću finansijskih pokazatelja „Terminali“ AD Doboj......

11

3.3.1. Pokazatelji likvidnosti ..........................................................

11

3.3.2. Pokazatelji poslovne aktivnosti

.........................................

13

3.3.3. Pokazatelji finansijske strukture

.........................................

15

3.3.4. Pokazatelji rentabilnosti (uspešnosti)

.................................

16

ZAKLJUČAK ............................................................................................ ........ 18

LITERATURA

2

1. Osnivanje i delatnost „Terminali“ AD Doboj

Preduzeće za trgovinu tečnim, čvrstim, gasovitim gorivima, motornim gorivima i

mazivima „Terminali“ AD Doboj (u daljem tekstu „preduzeće“) osnovano je 22.

novembra 2007. godine podelom (diobom) preduzeća „Rudnik krečnjaka i tvornica

kreča“ AD Doboj na tri nova subjekta i to:

1. „Rudnik krečnjaka“ AD Doboj

2. „Fabrika kreča“ AD Doboj

3. „Terminali“ AD Doboj

Navedena dioba je registrovana Rešenjem Odnovnog suda u Doboju broj:

085-0-REC-07-000-542 od 22. novembra 2007. godine

Sedište preduzeća je u Doboju, u Ulici Kneza Miloša broj 87.

Osnovna delatnost Preduzeća je trgovina tečnim, čvrstim, gasovitim gorivima, kao i

motornim gorivima i mazivima.

Na dan 31.12.2010. godine u preduzeću je zaposleno 10 radnika što je za 2 radnika

manje u odnosu na broj zaposlenih na kraju 2009. godine. Razlog smanjenja broja

zaposlenih je odliv po osnovu penzionisanja 2 radnika.

2. Pregled značajnih računovodstvenih politika

„Terminali“ AD Doboj

2.1. Prihodi od prodaje

Prihodi se priznaju do iznosa očekivanih ekonomskih koristi za preduzeće, pod uslovom

da se taj iznos može pouzdano izmeriti. Prihodi se iskazuju po fakturnoj vrednosti

umanjenoj za popuste i porez na dodatu vrednost. Prihodi od prodaje usluga priznaju se

u periodu u kojem su usluge izvršene, dok se prihodi i rashodi od kamate knjiže u korist,

odnosno na teret obračunskog perioda na koji se odnose.

2.2. Preračunavanje sredstava i obaveza u stranim sredstvima plaćanja

Sve pozicije sredstava i obaveza u stranim sredstvima plaćanja su preračunate u njihovu

protivvrednost u Konvertibilnim markama po zvaničnom kursu važećem na dan bilansa

stanja.

Poslovne promene u stranim sredstvima plaćanja tokom godine preračunavaju se u

Konvertibilne marke po zvaničnom kursu važećem na dan svake promene. Nastale

pozitivne kursne razlike se knjiže u korist ili na teret perioda u kome su nastale.

4

2.3. Osnovna sredstva

Osnovna sredstva se iskazuju po trošku nabavke umanjenom za akumauliranu

amortizaciju. Nabavna vrednost obuhvata sve troškove koji se mogu direktno povezati

sa dovođenjem sredstava u radno stanje za nameravanu upotrebu. Zemljište se iskazuje

po nabavnoj vrednosti i ne amortizuje se zbog pretpostavke da ima neograničen vek

trajanja. Prihodi i rashodi nastali otuđenjem osnovnih sredstava utvrđuju se poredeći

prihode ostvarene prodajom s knjigovodstvenom vrednošću i iskazuju se kao ostali

prihodi i rashodi (dobici i gubici po osnovu prodaje osnovnih sredstava) u bilansu

uspeha.

2.4. Nematerijalna ulaganja i ulaganja u istraživanje i procenjivanje

mineralnih resursa

Nematerijalna ulaganja su odrediva nemonetarna sredstva bez fizičkog sadržaja koja

služe za proizvodnju, isporuku robe i usluga, za iznajmljivanje drugim licima ili se

koriste u administrativne svrhe.Nematerijalnu imovinu preduzeća čine ulaganja u

projekte za istraživanje i procenjivanje mineralnih resursa i razvoj.

Imovinu za istraživanje i procenu (MSFI 6) čine izdaci za istraživanje i procenu

mineralnih bogatstava (rude) koje preduzeće priznaje kao imovinu.

Nematerijalna ulaganja i ulaganja u istraživanje i procenjivanje mineralnih resursa

početno se mere po nabavnoj vrednosti. Naknadna merenja se vrše po nabavnoj

vrednosti umanjenoj za trošak amortizacije i eventualne gubitke od umanjenja vrednosti.

Rashodi kamata tokom perioda finansiranja nematerijalnog ulaganja se ne kapitaliziraju.

2.5. Amortizacija

Amortizacija objekata i opreme se obračunava tako da se nabavna vrednost nekog

sredstva otpisuje primenom linearne metode tokom procenjenog korisnog veka upotrebe

sredstava.Godišnja amortizacija nematerijalnih ulaganja i ulaganja u istraživanja i

procenu mineralnih resursa utvrđuje se na osnovu odnosa između eksploatisane rude i

procenjenih rezervi, kako je definisano zakonski propisima u ovoj oblasti.Osnovica za

obračun amortizacije je nabavna vrednost koja je postojala na početku godine, kao i

nabavna vrednost osnovnih sredstava (i ulaganja u istraživanja) koja su nabavljena ili

aktivirana tokom perioda.

2.6. Odloženi prihodi

Odloženi prihodi se u celosti odnose na prihode po osnovu doniranih osnovnih

sredstava, a u skladu sa odredbama MRS 20 „Računovodstvo državnih donacija i

objelodanjivanje dražavne pomoći“. Naime, nakon osnivanja, preduzeću su bespovratno

5