Univerzitet „Educons“

Fakultet poslovne ekonomije

Sremska Kamenica

Konsultativni centar

Sremska Mitrovica

PRISTUPNI SEMINARSKI RAD

IZ PREDMETA ANALIZA POSLOVANJA PREDUZEĆA

Tema: „Analiza finansijske situacije privrednih društava“

Mentor

Ime i prezime studenta

Sremska Mitrovica, 17. Juni

2

SADRŽAJ

Uvod ............................................................................................................................................ 4

I Definisanje finansijske situacije privrednih društava ............................................................... 5

1.1. Značaj tačnog i potpunog sagledavanja finansijske situacije ........................................... 5

1.2. Finansijska situacija u užem smislu ................................................................................. 6

1.3. Finansijska situacija u širem smislu ................................................................................. 7

Shvatanje finansijske situacije u širem smislu je dao profesor Kovačević koji smatra da: .... 7

„ako ima dovoljno sredstava za izvršenje poslovnog zadatka, ako postoji skladniji odnosi

između obrtnih i osnovnih sredstava u celini, ako u unutrašnjosti svake grupe nisu

poremećeni normalni odnosi između njihovih konstitutivnih elemenata, ako su rokovi

naplate potraživanja relativno kraći, ako su sopstveni izvori jače zastupljeni od tuđih, ako je

kamata na pozajmljena sredstva manja, ako su rokovi vraćanja pozajmnljenih sredstava duži

i drugo.“ ................................................................................................................................... 7

II Faktori finansijske situacije privrednih društava ..................................................................... 8

2.1. Bonitet inicijalne finansijske situacije ............................................................................ 10

2.2. Poslovne aktivnosti ......................................................................................................... 12

2.3. Brzina obrta sredstava .................................................................................................... 12

2.4. Konjunktura .................................................................................................................... 13

2.5. Privredni sistem i mere ekonomske politike................................................................... 13

2.6. Inflatorna kretanja........................................................................................................... 14

III Evolucija shvatanja finansijske situacije privrednih društava .............................................. 15

3.1. Tradicionalno shvatanje finansijske situacije ................................................................. 16

3.1.1. Horizontalna pravila finansiranja - uslov likvidnosti .............................................. 18

3.1.2. Vertikalna pravila finansiranja - uslov sigurnosti .................................................... 18

3.2. Moderno shvatanje finansijske situacije ......................................................................... 20

3.2.1. Stopa prinosa na ukupna poslovna sredstva ............................................................ 20

3.2.2. Stopa prinosa na sopstvena poslovna sredstva ........................................................ 21

IV Pokazatelji uspešnosti poslovanja-prema terminologiji korišćenoj u međunarodnim

računovodstvenim standardima ................................................................................................. 21

4.1. Informaciona podloga za analizu finansijske situacije ................................................... 22

Informativnu podlogu za finansijsku analizu predstavljaju svi finansijski izveštaji kao što su:

Bilans stanja, Bilans uspeha, Izveštaji o tokovima gotovine i kapitala. Njihov zadatak je

merenje uspeha i razjašnjenje položaja likvidnosti. U užem smislu finansijska analiza

obuhvata područje analize bilansa sa tzv. finansijskom analizom bilansa i bilansnom analizom

uspeha. ....................................................................................................................................... 22

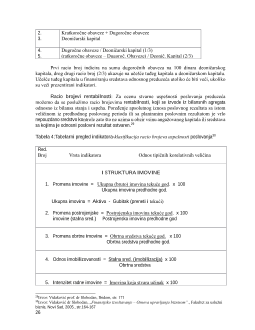

4.2. Značaj i analitička vrednost racio brojeva ...................................................................... 23

4.3. Analiza profitabilnosti .................................................................................................... 31

4.4. Analiza obrta imovine ..................................................................................................... 32

Analiza obrta ukupne imovine predstavlja analizu odnosa između prihoda i aktive, a može se

izračunavati i za svaki pojedinačni deo aktive. Koeficijent obrta imovine indicira koliko jedna

novčana jedinica ukupne imovine (aktive) stvara novčanih jedinica prihoda.Poslovno

finansijska analiza obrta aktive, odnosno ukupne imovine indicira na finansijsku analizu

korelacije između prihoda aktive, a može se izračunati i za svaki imanentni deo aktive. ........ 32

4.5. Analiza likvidnosti .......................................................................................................... 34

4.6. Pokazatelji efikasnosti investiranja akcionara ................................................................ 35

4.7. Zeta Score ....................................................................................................................... 36

4

Uvod

◼

Analiza poslovanja predstavlja suštinsko ispitivanje, objektivno saznanje i ocenu o

bonitetu, efikasnosti i uspešnosti rada poslovnih procesa organizaciono-ekonomskih sistema u

celini i njihovih sistema. Predmet analizeposlovanja je privredna delatnost, posmatrana kroz

proces rada osnovnih poslovnih funkcija angažovanja i trošenja rada i sredstava, kao uslova i

dobitka, kao rezultata rada i poslovanja.

Analiza nije sama sebi cilj već iz nje obično sledi sinteza, odnosno potpunost analize,

kroz ispitivanje i ocenu, podrazumeva racionalno raščlanjavanje u cilju odgovarajućeg

svrsishodnog spajanja. Cilj analize poslovanja je saznanje o radu i poslovanju preduzeća za

potrebe realnog i očekivanog upravljanja i odlučivanja u težnji neprestalnog razvoja i ostvarenja

poslovnih rezultata ekonomije kao što su: produktivnost, ekonomičnost i rentabilnost.

Ako posmatramo uopšteno sam pojam odnosno reč „situacija“ možemo reći da situacija

predstavlja stanje nečega u određeno trenutku. Finansijska situacija će biti dobra ako ima

dovoljno sredstava za izvršenje zadatka koji je postavljan, ako postoje skladni odnosi između

osnovnih i obrtnih sredstava u celini, ako nisu poremećeni normalni odnosi između

konstitutivnih elemenata ako su rokovi potraživanja kraći, ako su jači sopstveni izvori od tuđih

koji su pozajmljeni,ako su rokovi vraćanja pozajmljenih sredstava duži, ako je kamata manja, i

ako je u nekom slučaju obrnuto ćemo reći da je finansijska situacija loša.

Bilans predstavlja formalni izraz finansijske situacije. Finansijska situacija ima

kvalitativni i kvantitativni aspekt. Kvalitativni aspekt bilansnog izražavanja fiansijske situacije

je raščlanjavanje aktive i pasive, jasan uvid u finansijsku situaciju, a kvantitativan aspekt je

procenjivanje pojedinih bilansnih pozicija (realnost procene zaliha, otpis osnovnih sredstava,

otpis nenaplaćenih potraživanja i ostalih obaveza), uzimanje u obzir efekata inflacije.

Sam pristupni rad će biti podeljen na četiri poglavlja koja se odnose na analizu i

definisanje finansijske situacije privrednih društava, faktore finansijske situacije privrednih

društava, evoluciju shvatanja finansijske situacije privrednih društava i pokazatelje uspešnosti

poslovanja u skladu sa Međunarodnim računovodstvenim standardima.

U zasebnim poglavljima će biti dat rezime, uvod, zaključak i prikaz literature koja je

korišćena pri izradi pristupnog rada. Literatura koja će biti korišćena u radu je većinom stručna

literatura koju je pisao prof. dr Slobodan V.Vidaković, literatura sa stručnih savetovanja koja su

organizovana na tematiku iz oblasti finansijskog poslovanja i časopisi koji se odnose na

tematiku ovog rada.

5

I Definisanje finansijske situacije privrednih društava

Finansije podrezumevaju skup ljudskih aktivnosti koje su usmerene na izučavanje i

rešavanjenekog finansijskog problema,odnosno problema kojim se pokrivaju novčani izdaci

novčanim sredstvima koje je neophodno obezbediti.Finansijski položaj i analiza preduzeća

predstavlja ispitivanje finansijskog iekonomskog stanja i rezultata poslovanja preduzeća koja se

vrše na osnovu određenih računovodstvenihizveštaja, pri čemu se primarno determinišu koje su

postojeće mogućnosti za njegovo finansiranje. Regulisanje finansijske situacije se ubraja u

jednu od osnovnih komponenti upravljanja finansijskim sistemom u privredi. U simulantnom

uzajamnom dejstvu sa finansijskom politikom i finansijskim odlučivanjem, omogućavaju da se

obezbedi pozitivno funkcionisanje sistema.

Veoma je teško definisati pojam finansijske situacije, te u skladu sa tom činjenicom

postoje različiti načini definisanja pojma, koji polaze od različitih pristupa u postupku njenog

pojmovnog izopštavanja. U knjizi La Gestion financiere de l entreprise autor

Peirre Conso

navodi da se finansijska situacija definiše „

kroz njegovu sposobnost da održi stepen likvidnosti

dovoljan da osigura permanentno usklađivanje monetarnih tokova

.“

1

Finansijski položaj preduzeća se izražava obimom i strukturom sredstava i kapitala, kao

i njihovim međusobnimodnosom koji se iskazuju ubilansustanja i bilansu uspeha preduzeća.

Finansijska politika koju vodi finansijski menadžmentpreduzeća, kreira strategiju i taktiku

finansijskog upravljanja na bazi načela ipravilafinansiranja, kako bi se sa poslovno-finansijskog

aspekta obezbedili održivost, rast i razvoj preduzeća.

Veoma često se u teoriji, ali i upraksi kao alternativni koriste pojmovi kao što su:

finansijska struktura, situacija, konstitucija ili finansijskipoložaj preduzeća. Finansijska

struktura je uži pojam od finansijskog položaja kojim se označava novčano stanje

preduzeća.Finansijska situacija jepretpostavka održavanje finanisijske ravnoteže koja

obezbeđuje

ž

ivotnu sposobnost preduze

a. Finansijska situacija preduzeća predstavlja stepen ekonomske sposobnosti daefikasno

i racionalno upravlja svojim novčanim tokovima. Kao takva je predodređena i

iskazanahorizontalnim i vertikalnim strukturama sredstava i njihovih izvora u bilansu stanja.

1.1. Značaj tačnog i potpunog sagledavanja finansijske situacije

Analiza finansijske ravnoteže je najvažnija karika u analizi finansijskog položaja

preduzeća.Ona je direktno povezana sa načelom stabilnosti finansijske politike, a kroz

postojanje ili nepostojanje finansijske ravnoteže, se ceni kvalitet finansijskog upravljanja,

1

Izvor: Conso, P., La Gestion Financiere l enterprise, Paris, 1971., prevod objavljen u izabranim tekstovima,

Finansiranje i finansijska analiza, u redakciji Ranković, dr Jovan., skripa I deo, Ekonomski fakultet, Beograd,

1971., str. 46

7

Profesor

Slobodan

dr

Vidaković

je

u

svom

magistarskom

radu„Metodapresecanjabilansa-sredstvozasagledavanjefinansijskesituacijepreduze

a” ukazao na značaj finansijske situacije u preduzeću kao i značaj finansijskog

izveštavanja i prikupljene informacije kroz bilans preduzeća.

Finansijska situacija se određuje konfrontiranjem između stepena likvidnosti elemenata

aktive i stepenu dospelosti obaveza

3

, odnosno pomenuti autor

pod pojmom finansijske situacije

podrazumeva samo finansijsku konstituciju u užem smislu.

Slika 1:Pravila finansiranja

4

1.3. Finansijska situacija u širem smislu

Shvatanje finansijske situacije u širem smislu je dao profesor Kovačević koji smatra da:

„

ako ima dovoljno sredstava za izvršenje poslovnog zadatka, ako postoji skladniji

odnosi između obrtnih i osnovnih sredstava u celini, ako u unutrašnjosti svake grupe nisu

poremećeni normalni odnosi između njihovih konstitutivnih elemenata, ako su rokovi naplate

potraživanja relativno kraći, ako su sopstveni izvori jače zastupljeni od tuđih, ako je kamata na

pozajmljena sredstva manja, ako su rokovi vraćanja pozajmnljenih sredstava duži i drugo.

“

Na osnovu toga se može taksativno reći da prof. dr Mihailo Kovačević, pod pojmom

finansijske situacije u širem smislu kaže da je dobra:

•

„ako ima dovoljno sredstava za izvršenje postavljenog poslovnog zadatka,

•

ako postoje skladniji odnosi između osnovnih i obrtnih sredstava u celini,

•

ako unutar svake od ovih grupa nisu primećeni normalni odnosi između njihovih

konstitutivnih elemenata,

•

ako su rokovi naplate potraživanja relativno kraći,

•

ako su sopstveni izvori jače zastupljeni od tuđih,

•

ako su rokovi vraćanja pozajmljenih sredstava duži,

•

ako je kamata na pozajmljena sredstva manja i dr.“

5

Dr Kovačević pored finansijske konstitucije u užem smislu obuhvata i materijalnu

konstituciju, odnosno strukturu sredstava i strukturu izvora sredstava (zaduženost), „cenu“ tuđih

sredstava i finansijsku ravnotežu.

a. Isto tako kapital može biti namenjen vandrednomfinansiranju investicija u vidu dogradnje i prepravke,

reorganizacije i ekspanzije preduze

a, za pripremanje usledpomene forme i fuzije.

3

Izvor: Conso, P., La Gestion Financiere l enterprise, Paris, 1971., prevod objavljen u izabranim tekstovima,

Finansiranje i finansijska analiza

, u redakciji Ranković, dr Jovan., skripa I deo, Ekonomski fakultet, Beograd,

1971., str. 47

4

Izvor: URL

http://www.slideshare.net/bljutic/9-finansijska-analiza

., datum pristupa 28.05.2015.

5

Izvor: Kovačević, M., „

Finansijska situacija OOUR

“., Delta Pres., Beograd., 1976, str. 13