Висока пословна школа струковних студија Ваљево

Ул. Вука Караџића 3а, тел/факс 014/224-735, 232-644

Интернет адреса:

http://www.vipos.edu

.rs

e-mail:

[email protected]

Тема: Анализа финансијских извештаја

предузећа а.д. „Бамби“ Пожаревац

студенти:

Сања Блажић 1032/11- РРП

Ваљево, април 2017. године

4

1.3. Циљеви финансијске анализе

Циљеви финансијске анализе могу се поделити на опште и посебне. Углавном је

прихваћено мишљење да у ште циљеве финансијске анализе спадају оцена

финансијског положаја и успешности пословања предузећа, мерење рентабилности

уложеног капитала и пружања информација коорисницима који су за њих

заинтересовани. Интерни корисници, главни корисници финансијске анализе, су

различити нивои управљања и руковођења. Екстерни корисници финансијске анализе

су: власници капитала, кредитори, добављачи и остали повериоци, државни органи.

2. Анализа финансијских извештаја АД „Бамби“ Пожаревац, за 2010,

2011 и 2012. годину

2.1. Основни подаци о компаниији

2.1.1. Историја Бамбија

Бамби је почео као фабрика дечијег кекса са свега 37 запослених и годишњом

производњом од 167 тона. Годину касније, почиње са производњом Плазме, која убрзо

постаје највећи бренд и шампион бивше Југославије. Настаје Бамби технологија. Нова

линија за производњу вафла се активира и у производни програм се уводе нови

призводи. 1974. Године произведено је рекордних 3000 тона производа. Почињу и

значајна инвестициона улагања у објекте и опрему. До 1977. Бамби осваја близу 100

медаља за квалитет.

Бамби осваја пехар за сталност квалитета. До краја друге декате постојања, нова

фабрика у Пожаревцу је саграђена.

Између 1999 –те и 2000-те, Бамби постаје холдинг компанија у чијем саставу се

налази 5 фабрика које годишње производе преко 15000 тона производа. Плазма кекс

осваја бројне награде и уводи систем квалитета према стандарду ИСО 9001.

Након 2000-те, Бамби постаје Концерн здраве хране и са 1500 запослених и

годишњом производњом од 18000 тона постаје први кондитор у Србији и Црној Гори

који уводи ХАЦЦП систем. Крајем 2006-те припаја му се једна од најцењенијих

кондиторских компанија у Србији – „Банат“ из Вршца.

Слика бр.1 – Лого компаније „Бамби“ а.д

5

2.1.2. Мисија и визија

Мисија и визија осликавају сврху постојања компаније на путу ка јединственом

циљу: непостојање граница у задовољењу захтева, потреба и очекивања наших

потрошача кроз непрекидно унапређење квалитета производног програма.

Мисија је:

-

Повећање задовољства купаца и потрошача слушајући и одговарајући на

њихове потребе

-

Да се обезбеде могућности за рад за све запослене посвећене свом послу

-

Да се заштити животна средина

-

Успоставити и развити партнерске односе са добављачима

-

Побољшати обученост и знања запослених, ефективност и ефикасност

процеса и на тај начин обезбедити додату вредност за акционаре

Визија

Знање и технологија, посвећеност купцима и потрошачима и континуирано

улагање у грађење снажних препознатљивих брендова су основе на којима се гради

поверење и јача позиција ове компаније.

2.2. Анализа помоћу финансијских показатеља

Показатељи који су коришћени у овој анализи су:

-

Показатељи ликвидности

-

Нето обртна средства

-

Показатељи финансијске структуре

-

Показатељи рентабилности

-

Du Pont анализа

-

Показатељи активности

-

Показатељи тржишне вредности

2.2.1. Показатељи ликвидности

Ликвидност је аспект пословања који првенствено интересује кредиторе јер је у

питању кредитни потенцијал предузећа, тј.да ли је предузеће способно да испуни своје

обавезе.

За показатеље ликвидности користили смо следећа рациа:

-

Рацио опште ликвидности

-

Рацио редуциране ликвидности

-

Рацио новчане ликвидности

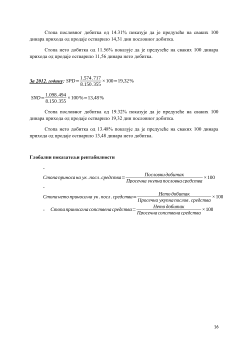

7

да би се покриле краткорочне обавезе. Уопштено гледано, ликвидност овог предузећа је

на задовољавајућем нивоу, али правило 2:1 није испуњено.

За 2011 годину:

ROL

=

3.878 .129

2.518 .368

=

1,54

RRL

=

2.936 .382

2.518 .368

=

1,17

RNL

=

362.156

2.518 .368

=

0,14

- РОЛ од 1.54 показује да је сваки динар краткорочних обавеза покривен са 1.54

дин. обртних средстава.

-

РРЛ од 1.17 показује да је сваки динар краткорочних обавеза покривен са 1.17

дин. ликвидних средстава

-

РНЛ од 0.14 показује да је сваки динар краткорочних обавеза покривен са

0.14 дин.готовине

Анализа ликвидности за 2011.год ину је показала да је ликвидност предузећа мало већа

у односу на 2010.годину, али и даље правило 2:1 није испуњено.

За 2012 годину:

ROL

=

5.332.816

3.240 .203

=

1,65

RRL

=

4.434 .925

3.240 .203

=

1,37

RNL

=

342.315

3.240 .203

=

0,11

-

РОЛ од 1.65 показује да је сваки динар краткорочних обавеза покривен са

1.65 дин. обртних средстава.

-

РРЛ од 1.37 показује да је сваки динар краткорочних обавеза покривен са 1.37

дин.ликвидних средстава.

-

РНЛ од 0.11 показује да је сваки динар краткорочних обавеза покривен са

0.11 дин.

Анализа ликвидности за 2012 годину опет показује врло мали али незнатни раст.

Све у свему, гледајући све три године, предузеће је ликвидно, али правило 2:1 није

испуњено.

Нето обртна средства показују колики део обртних средстава је прибављен из

дугорочних извора финансирања.

НОС = Обртна средства – Краткорочне обавезе