- 1 -

UNIVERZITET SINGIDUNUM

POSLOVNI FAKULTET

ANALIZA FINANSIJSKIH IZVJEŠTAJA

Na primjeru : Dahlia d.o.o. i Henkel d.o.o.

- diplomski rad -

Mentor:

Student:

prof. dr

Nemanja Stanišić

Kristina Radoman

br.ideksa 2010/102167

Beograd,

2014

.

- 4 -

1

Pojam i predmetna problematika finansijske analize

Pojam analiza potice od grčke riječi “analysis (ἀνάλυσις)” koja označava

raščlanjivanje ili rastavljanje nekog sloţenog objekta na njegove konstitutivne elemente. U

tom smislu postoje dva osnovna postupka u analizi: “prvo, postupak raščlanjivanja čiji je cilj

indentifikovanje konstitutivnih delova analiziranog objekta, a koji čini tzv. kvalitativni aspekt

analize, i drugo, postupak komparacije ili uporeĎivanja čiji je cilj utvrĎivanje odnosa ili

relacija izmeĎu identifikovanih konstitutivnih delova analiziranog objekta, a koji čini tzv.

kvantitativni aspekt analize “.

2

Analogno tome postoji i analiza finansijskih izvještaja koja se koristi u poslovne svrhe čime

se utvrĎuje finansijsko stanje jedne komanije.

“Finansijsko stanje, često se naziva i finansijska situacija ili finansijska konstitucija, jeste

zapravo struktura sredstava i izvora finansiranja iz koje se izvlače relacije odnosa sredstava

po roku vezanosti i izvora finansiranja po roku raspoloţivosti (finansijska ravnoteţa), i

odnosa sopstvenih i pozajmljenih izvora finansiranja (zaduţenost). Te relacije su bitne za

ocenu finansijskog stanja sa aspekta likvidnosti i solventnosti, ali i reprodukcione sposobnosti

“

3

.

Polazeći od pretpostavke da je likvidnost ključna tačka finansijske analize proizilazi da se

predmet finansijske analize moţe oblikovati i ispuniti sljedećim sadrţajem:

4

Prvo, analiza likvidnosti u širem i uţem smislu, u cilju uspostavljanja dinamičke

ravnoteţe na relaciji: naplata potraţivanja - priliv novčanih sredstava - isplata

dospelih obaveza;

Drugo, analiza odnosa izmeĎu finansijskog rezultata, prihoda i rashoda u cilju

uspostavljanja dinamičke ravnoteţe na relaciji: prihodi – rashodi – finansijski rezultat;

Treće, analiza odnosa izmeĎu poslovnog zadatka i sredstava, kao i izmeĎu sredstava i

izvora sredstava u cilju uspostavljanja dinamičke ravnoteţe na relaciji: zadatak –

potrebna sredstva – odgovarajući izvori;

Četvrto, analiza odnosa izmeĎu finansijske politike i drugih segmenata poslovne

politike u skladu sa dijalektičko- sistemskim principom da se nijedna kategorija, pa ni

finansijska politika ne sme analizirati sama za sebe, već samo u povezanosti sa

drugim kategorijama.

Na osnovu navedenih segmenata istraţivanja proizilazi zaključak koji je značajan za

orijentaciju istraţivanja u finansijskoj analizi, a to je: ravnoteţa likvidnosti predstavlja

najvidljiviji i ujedno najmobilniji sloj finansijske ravnoteţe kompanije, dok se ispod njega

raĎaju ostali slojevi iste, i prema tome disproporcija u bilo kojem sloju finansijske ravnoteţe

remeti i ostale slojeve, pa se u finansijskoj analizi ne smije zanemariti njihova meĎusobna

korelacija.

2

Ivaniš et al, “Poslovne finansije”, Boograd 2011, str. 17

3

Rodić et al, “Analiza finansijskih izveštaja”, Subotica 2011, str. 100

4

Ivaniš et al, 2011, “Poslovne finansije”, Boograd 2011, str. 175

- 5 -

1.1

Cilj finansijke analize

Svrha analize sastoji se u tome da se pruţe informacije koje će predstavljati polaznu

osnovu za preduzimanje odreĎenih korektivnih akcija usmjerenih na popravljanje boniteta i

trenda razvoja analiziranog objekta. Tako se pomoću finansijske analize “formuliše dijagnoza

srednjeročne i dugoročne finansijske prognoze, koje u stvari čine veoma značajne elemente

kompleksne poslovne analize, a bez kojih se ne bi mogla definisati poslovna i finansijska

politika kompanije.”

5

U tom smislu, moglo bi se reći da je krajnji cilj analize finansija pruţanje svrsishodnih

informacija ciljnim korisnicima, bilo oni interni ili eksterni.

1.2

Vrste finansijke analize

U literaturi se najčešće moţe sresti podjela analize na kvalitativnu i kvantitativnu.

Kvalitativna analiza se ne bavi brojkama, racio pokazateljima i statističkim podacima, ta

oblast pokrivena je kvalitativnom analizom. Ona se bavi menadţmentom kompanije i

njihovom poslovnom politikom i strategijom, analizom vlasničke strukture i kvalitetom

zaposlenih. TakoĎe predmet kvantitativne analize su i eksterni faktori koji utiču na

poslovanje kompanije poput: rizika industrije u kojoj ona obavlja svoje djelatnosti, njena

trţišna pozicija tj. trţišna snaga i karakteristike tog trţišta uopšte. Za potrebe ovog rada

koristiće se Porterov model pet sila, o kome će biti riječi u nastavku istog.

Kvantitativna analiza se bavi istraţivanjem i kvanticifiranjem odnosa koji postoje izmeĎu

bilansnih pozicija stanja i uspjeha. Oblast kvantitativne analize kompanije obuhvata analizu

finansijskog poslovanja u najširem smislu, a izvori informacija su upravo svi godišnji ili

kvartalni izvještaji (bilansi stanja i uspjeha, izvještaj o novčanim tokovima, izvještaj o

promjenama na kapitalu, statistički aneks i napomene uz finansijske izvještaje

6

).

U ovom diplomskom radu, radi praktičnog prikaza, biće analizirani finansijski izvještaji dvije

kompanije iz istog sektora

7

koje posluju u Srbiji i imaju relativno slične linije proizvoda.

Predmet kvantitativne i kvalitativne analize biće kompanije Dahlia d.o.o. i Henkel d.o.o.

U postupku analize biće korišćeni sljedeći instrumenti:

horizontalna i vertikalna analiza (strukturna i dinamička analiza);

analiza osnovnih finansijskih indikatora (racio pokazatelja);

kvalitativna analiza primjenom Porterovih “pet sila”

Time će se doći do zaključka na koji način se koriste resursi kompanija. O svakom

instrumentu ponaosob biće razmatrano više u poglavljima koji slijede.

5

Ivaniš et al, “Poslovne finansije”, Beograd 2011, str. 175

6

Za emirijski dio ovog diplomskog rada koristiće se samo bilansi stanja i uspjeha i napomene uz finansijske

izvještaje.

7

Djelatnost 2041- Proizvodnja deterdţenata, sapuna sredstava za čišćenje i poliranje

- 7 -

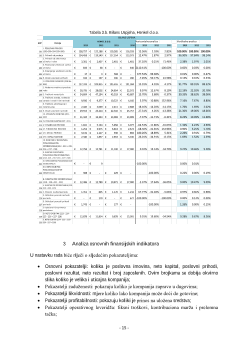

Tabela 1.a. Bilans stanja – Aktiva, Dahlia d.o.o.

2.1.2

Na primjeru Henkel d.o.o.

Što se tiče strukture bilansa stanja kompanije Henkel d.o.o. u tekućoj godini stalna

imovina čini 44,52% ukupne aktive. Dinamički posmatrano, učešće stalne imovine ima

tendenciju rasta za posmatrani period od tri godine, dok se učešće obrtne imovine smanjuje

iz godine u godinu za oko 10%, tako da obrtna imovina u tekućoj godini čini 52,84%

poslovne imovine. U strukturi stalne imovine preovlaĎuju nekretnine, postrojenja i oprema u

sve tri posmatrane godine čija vrijednost iz godine u godinu raste, a u tekućoj godini čine

43,81% ukupne aktive. S druge strane, dugoročni finansijski plasmani nemaju značajniji

udio u cjelokupnoj aktivi.

U strukturi obrtne imovine dominiraju kratkoročna potraţivanja, plasmani i gotovina

(39,74%, od kojih 23,20% čine potraţivanja), zalihe koje učestvuju sa 13,10% u tekućoj

godini i njihov relativni udio takoĎe se minorno smanjuje iz prethodne u tekuću godinu.

Kratkoročni finansijski plasmani se odnose najvećim dijelom na deponovana novčana

sredstva u domaćim bankama, oročena na godišnju kamatnu stopu od 0,63%. U stavki

AOP

678 - Prihodi od kamata po računima i depozitima u bankama i ostalim finansijskim

organizacijama

moţe se vidjeti da je kompanija u 2013. godini ostvarila 825 hiljada, u 2012.

2013

2012

2011

2010

2013

2012

2011

2013

2012

2011

1

A. STALNA IMOVINA (002 + 003 +

004 + 005 + 009)

16,947

€

17,207

€

16,103

€

10,498

€

-1.51%

6.85%

53.39%

84.31%

62.10%

75.76%

2 I. NEUPLAĆENI UPISANI KAPITAL

3 II. GOODWILL

4 III. NEMATERIJALNA ULAGANJA

6,336

€

4,069

€

4,896

€

1,062

€

55.71%

-16.89%

360.95%

31.52%

14.69%

23.03%

5

IV. NEKRETNINE, POSTROJENJA,

OPREMA I BIOLOŠKA SREDSTVA

(006 + 007 + 008)

10,610

€

10,358

€

11,206

€

9,435

€

2.44%

-7.57%

18.77%

52.79%

37.38%

52.72%

6

1. Nekretnine, postrojenja i

oprema

10,610

€

10,358

€

9,312

€

7,565

€

2.44%

11.23%

23.09%

52.79%

37.38%

43.81%

7 2. Investicione nekretnine

-

€

1,895

€

1,870

€

-100.00%

1.32%

0.00%

8.91%

8 3. Biološka sredstva

9

V. DUGOROČNI FINANSIJSKI

PLASMANI (010+011)

0

€

2,780

€

1

€

1

€

-99.99% 368149.95%

0.82%

0.00%

10.03%

0.00%

10 1. Učešda u kapitalu

0

€

0

€

1

€

1

€

-0.81%

-77.87%

0.82%

0.00%

0.00%

0.00%

11

2. Ostali dugoročni finansijski

plasmani

-

€

2,780

€

-

€

-100.00%

0.00%

10.03%

0.00%

12

B. OBRTNA IMOVINA (013 + 014 +

015)

3,153

€

10,478

€

5,154

€

3,692

€

-69.91%

103.31%

39.58%

15.69%

37.82%

24.24%

13 I. ZALIHE

2,747

€

2,338

€

2,260

€

1,396

€

17.53%

3.45%

61.81%

13.67%

8.44%

10.63%

14

II. STALNA SREDSTVA NAMENJENA

PRODAJI I SREDSTVA POSLOVANJA

KOJE SE OBUSTAVLJA

15

III. KRATKOROČNA POTRAŽIVANJA,

PLASMANI I GOTOVINA (016 + 017 +

018 + 019 + 020)

406

€

8,140

€

2,894

€

2,296

€

-95.01%

181.28%

26.06%

2.02%

29.38%

13.61%

16 1. Potraživanja

102

€

7,985

€

2,627

€

2,051

€

-98.73%

204.02%

28.05%

0.51%

28.82%

12.36%

17

2. Potraživanja za više pladen

porez na dobitak

121

€

-

€

13

€

13

€

-100.00%

0.82%

0.60%

0.00%

0.06%

18

3. Kratkoročni finansijski

plasmani

2

€

3

€

-

€

-27.26%

0.01%

0.01%

0.00%

19

4. Gotovinski ekvivalenti i

gotovina

1

€

1

€

49

€

35

€

74.62%

-98.26%

40.71%

0.01%

0.00%

0.23%

20

5. Porez na dodatu vrednost i

aktivna vremenska

razgraničenja

180

€

152

€

206

€

197

€

18.68%

-26.30%

4.46%

0.90%

0.55%

0.97%

21 V. ODLOŽENA PORESKA SREDSTVA

-

€

23

€

-

€

-100.00%

0.00%

0.08%

0.00%

22

G. POSLOVNA IMOVINA (001 + 012

+ 021)

20,100

€

27,708

€

21,257

€

14,190

€

-27.46%

30.35%

49.80%

100.00%

100.00%

100.00%

23

D. GUBITAK IZNAD VISINE

KAPITALA

24 Đ. UKUPNA AKTIVA (022 + 023)

20,100

€

27,708

€

21,257

€

14,190

€

-27.46%

30.35%

49.80%

100.00%

100.00%

100.00%

25 E. VANBILANSNA AKTIVA

133,749

€

52,943

€

73,349

€

-

€

152.63%

-27.82%

665.43%

191.08%

345.06%

AOP

Pozicija

DAHLIA D.O.O.

BILANS STANJA - AKTIVA

Analiza dinamike

Analiza strukture