FAKULTET ZA POSLOVNE I FINANSIJSKE STUDIJE

SEMINARSKI RAD

ANALIZA FINANSIJSKIH IZVJEŠTAJA

PREDUZEĆA “CITROS” D.O.O SARAJEVO

STUDENT:

MENTOR:

I.Sarajevo, 2015.

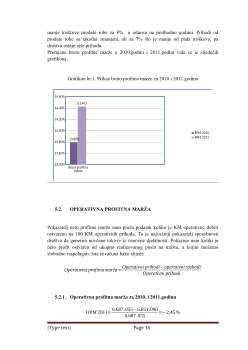

[Type text]

Page 3

2. POJAM I SADRŽAJ FINANSIJSKIH IZVJEŠTAJA

Finansijski izvještaji su poslovni dokumenti kojima preduzeće daje informacije o

rezultatima svojih transakcija, osobama i organizacijama izvan preduzeća i

korisnicima unutar istog.

Temeljni finansijski izvještaji su:

Bilans

prikazuje imovinu kojom preduzeće raspolaže (aktiva) i izvore te imovine,

obveze i kapital (pasiva) na određeni datum. Bilansom stanja utvrđuje se cjelokupna

aktiva (imovina) i cjelokupna pasiva (izvori financiranja). Pruža korisnicima

informacije o tome što preduzeće ima na određeni dan (aktiva), što duguje i što mu

ostaje kad se od imovine oduzme obveza (pasiva). Bilans je podloga za finansijsku

analizu, analizu zaduženosti, profitabilnosti, likvidnosti i aktivnosti. Kao najvažniji

finansijski izvještaj, predmet je revizije.

Izrada bilansa stanja neodvojiva je od izrade bilansa uspjeha, odnosno računa dobiti i

gubitka (koji prikazuje prihode i rashode, te finansijski rezultat ostvaren u

određenom razdoblju).

Aktiva je dio bilansa preduzeća koji obuhvaća: dugotrajna nematerijalna imovina

koju čine izdaci za razvoj, koncesije, patenti, licence, robne i uslužne marke,

goodwill; dugotrajna materijalna imovina koju čine zemljišta, građevinski objekti,

postrojenja i oprema, alati, pogonski inventar i transportna imovina; te biološka

imovina; dugotrajna finansijska imovina koju čine ulaganja u vrijednosne papire,

udjeli (dionice), dani zajmovi, depoziti i sudjelujući interesi, dugotrajna potraživanja,

odgođena porezna imovina, te kratkotrajna imovina.

Pasiva je dio bilansa stanja koji obuhvaća: kapital i rezerve, temeljni kapital,

kapitalne rezerve, rezerve iz dobiti koje čine zakonske rezerve, rezerve za vlastite

dionice, vlastite dionice i udjeli, te statutarne rezerve. U nju, također, spadaju

revalorizacijske rezerve, zadržana dobit, odnosno dobit prethodnih razdoblja;

preneseni gubitak, odnosno gubitak prethodnih godina, dobit poslovne godine,

gubitak poslovne godine; dugoročne obveze koje čine obveze prema povezanim

licima, obveze za zajmove, depozite, obveze prema bankama i drugim finansijskim

institucijama, obveze za predujmove, obveze prema dobavljačima i obveze po

vrijednosnim papirima. U pasivu, također, spadaju kratkoročne obveze koje čine

obveze prema povezanim licima, obveze za zajmove, depozite, obveze prema

bankama i drugim finansijskim institucijama, obveze za predujmove, obveze prema

dobavljačima, vrijednosnim papirima, zaposlenicima, obveze za poreze, doprinose i

slična davanja, obveze s osnove udjela u rezultatu i obaveze po osnovi dugotrajne

imovine namijenjene prodaji, te odgođeno plaćanje troškova i prihod budućeg

razdoblja. Bilans se radi obavezno jednom godišnje, a služi kako organima države za

kontrolu aktivnosti i izvršavanja zakonskih obveza privrednog subjekta tako i kao

podloga za razne analize poslovanja samom privrednom subjektu. Osnovno pravilo u

izradi bilansa je ujednačenost aktive i pasive. Razlike između tih osnovnih stavki su

ili dobitak ili gubitak. Osim jednom godišnje, što je u svim državama svijeta

[Type text]

Page 4

zakonska obaveza, privredni subjekti mogu, prema svojim potrebama, raditi i razne

vrste međubilansa, kako bi i u razmaku kraćem od godine dana dobili elemente

potrebne za razne analize.

Račun dobiti i gubitka

. Najvažniji cilj preduzeća je profitabilnost poslovanja, što

možemo vidjeti iz izvještaja koji se naziva račun dobiti i gubitka. On prikazuje

aktivnost preduzeća u određenom razdoblju. Osnovni elementi ovog izvještaja su

prihodi, rashodi i njihova razlika - dobit ili gubitak. U vezi s odvijanjem poslovnih

procesa, odnosno u vezi s promjenama na imovini i izvorima imovine nastaju prihodi

i rashodi.

Prihodi

su povećanje ekonomske koristi tokom obračunskog razdoblja u

obliku priliva ili povećanja sredstava ili smanjenja obveza, što za posljedicu ima

povećanje glavnice, nevezano uz uplate od vlasnika. Prihodi nastaju kao posljedica

povećanja imovine ili smanjenja obaveza.

Rashod

znači smanjenje ekonomske

koristi tokom obračunskog razdoblja u obliku odliva ili iscrpljenja sredstava, što ima

za posljedicu smanjenje glavnice, nevezano uz raspodjelu glavnice vlasnicima.

Rashodi nastaju kao posljedica trošenja, odnosno smanjenja imovine ili povećanja

obaveza.

Prihodi i rashodi se utvrđuju prema nastanku događaja, odnosno priznaju se onda

kada su zarađeni, kad su nastali, a ne kad je novac stvarno primljen (primici) ili

isplaćen (izdaci), te se unose u finansijske izvještaje razdoblja na koje se odnose.

Promjene na glavnici ne nastaju izravno preko prihoda (dobivenog) i rashoda

(uloženog), već posredstvom njihove razlike, dobiti ili gubitka. Iz ostvarenog

finansijskog rezultata, odnosno bruto dobiti, odvaja se dio koji pripada državi, na ime

poreza, a ostatak je neto dobit. Ta dobit se, prema preferencijama preduzeća, onda

dijeli, a, u pravilu, dio dolazi vlasnicima kao naknada za uloženi kapital (dividende),

a dio se zadržava u obliku zadržane dobiti.

Izvještaj o novčanom toku

čini treću bitnu komponentu finansijskog izvještavanja.

Iako relativno novi izum, danas se smatra centralnim ciljem procesa finansijskog

izvještavanja i sa bilansom i računom dobiti i gubitka čini nerazdvojnu cjelinu. Na taj

je način pored bilansa i računa dobiti i gubitka u sistem finansijskog izvještavanja

uveden još jedan važni finansijski izvještaj u kome su sadržani i kombinirani podaci

iz oba izvještaja, sa ciljem da se korisnicima omogući da ocijene sposobnost

preduzeća da generira pozitivne tokove gotovine, odnosno da procijene likvidnost i

solventnost poduzeća.

Parcijalno korišten, izvještaj o novčanom toku je ograničenog dometa, a u

kombinaciji sa drugim instrumentima financijske analize može dati pozitivne efekte.

Smatra se da je primarni cilj izvještaja o novčanom toku osiguranje informacija o

prilivu i odlivu gotovine, a sekundarni cilj je osiguranje uvida u investicijske i

financijske aktivnosti tvrtke.

Izvještaj o novčanom toku treba pomoći vanjskim korisnicima finansijskih izvještaja

da procijene:

• sposobnost generiranja budućih pozitivnih tokova gotovine,

• sposobnost da se izmiruju obaveze i isplaćuju dividende,

[Type text]

Page 6

Analiza finansijskih izvještaja predstavlja proces utvrđivanja značajnih poslovnih,

posebice finansijskih obilježja tvrtke koji proizlaze iz podataka i informacija

računovodstveno-informacijskog sistema unesenih u izvještaje. Najveći dio

relevantnih podataka i informacija naći će se u bilansu i računu dobitka i gubitka.

Dakle, bilans i račun dobitka i gubitka služe kao podloga za dobivanje informacija

koje će proizaći iz finansijske analize. Pritom se koristi više raznovrsnih finansijskih

indikatora pokazatelja koji ukazuju na dobru, lošu ili prosječnu uspješnost tvrtke. Da

bi se donio takav sud, potrebno je utvrditi osnovu analize. To mogu biti subjektivno

utvrđeni standardi temeljeni na iskustvu analitičara, pokazatelji odabrane grupe

sličnih preduzeća iste grane kojoj preduzeće pripada, javno objavljeni pokazatelji,

standardni ili prosječni pokazatelji koje objavljuju lokalne ili nacionalne asocijacije,

te teorijske i u praksi prihvaćene granične vrijednosti pojedinih pokazatelja.

Analiza finansijskih izvještaja ima za cilj učiniti jasnijom sliku finansijskog položaja

preduzeća. Pod analizom finansijskih izvještaja podrazumijevaju se sve metode i

tehnike koje upotrebljavaju korisnici finansijskih izvještaja kako bi se istakli važni

odnosi između njihovih elemenata. Tekući finansijski izvještaji pružaju osnovu za

zaključak o sposobnosti preduzeća da odgovori obavezama, o njegovoj sigurnosti, o

dovoljnom ili nedovoljnom kapitalu, gotovini, zalihama ili o visini potraživanja.

Nemoguće je procjenjivati budući potencijal i uspješnost bez poznavanja uspjeha u

prošlosti, kao i trenda kretanja i trenutnog finansijskog stanja.

Analiza finansijskih izvještaja obuhvaća sve metode i tehnike koje upotrebljavaju

korisnici finansijskih izvještaja da bi istakli njihove važne odnose između elemenata

finansijskih izvještaja. Jasni uvid u uspješnost i sigurnost preduzeća osnova je za

procjenu njegove uspješnosti, ali i za predviđanje budućeg potencijala i pratećih

rizika u poslovanju. Usmjerena je na dio računovodstvenih informacija iz

finansijskih izvještaja. Temelji se na komparativnim finansijskim izvještajima

(horizontalna analiza) i na strukturnim finansijskim izvještajima (temelj vertikalne

analize). U finansijskoj analizi koriste se pokazatelji koji govore o likvidnosti,

zaduženosti, aktivnosti i profitabilnosti tvrtke.

Znati čitati finansijske izvještaje značajna je pretpostavka kvalitetnog upravljanja.

Jedan od kriterija uspješne analize finansijskih izvještaja jeste poznavanje

cjelokupnog poslovanja preduzeća, primijenjenih računovodstvenih politika, te

postavljene strategije razvoja. Nadalje, iskustvo u sastavljanju i analiziranju

finansijskih izvještaja pozitivno utječe na kvalitetu tumačenja dobivenih rezultata, a

samim tim i na odluku donesenu na temelju analize. Finansijski izvještaji su važan

informacijski potencijal za niz različitih korisnika.

Horizontalna analiza

financijskih izvještaja:

• prati promjene vrijednosti pozicija finansijskih izvještaja tokom više obračunskih

razdoblja,

• kroz horizontalnu analizu uočava se tendencija i dinamika promjena pojedinih

pozicija finansijskih izvještaja,

• ključna varijabla u horizontalnoj analizi je vrijeme, budući da se usporedbom

elemenata finansijskog izvještaja iskazanih u novčanim jedinicama između dva ili