SADRŽAJ

UVOD

1.

BILANS USPJEHA......................................................................................................2.

2.

PRIHODI .....................................................................................................................3.

3.

RASHODI ..................................................................................................................4.

4.

PRIZNAVANJE PRIHODA I RASHODA................................................................6.

5.

ANALIZA DOBITI I GUBITKA...............................................................................7.

5.1.

ANALIZA

DOBITI.........................................................................................8.

5.2.

ANALIZA

GUBITKA.....................................................................................9.

6. KNJIŽENJE FINANSIJKOG REZULTATA.........................................................11.

7. UMJESTO ZAKLJUČKA........................................................................................12.

8. LITEARATURA........................................................................................................13.

TEMA:

ANALIZA FINANSIJAKOG REZULTATA

Uspješnost poslovanja uobičajeno se definira kao sposobnost ostvarivanja određenih

ciljeva. Ciljevi mogu biti različiti,a to znači da i uspješnost poslovanja zavisi od postavljenih

kriterija, tj. od definiranih ciljeva. Najčešći cilj je profitabilnost poslovanja. Je li to ostvareno i

u kojoj mjeri vidi se iz izvještaja koji se zove račun dobiti i gubitka ( Profit and Loss Account

ili P&L Statement ). Za razliku od bilansa koji pokazuje finansijski položaj u određenom

vremenskom trenutku, račun dobiti i gubitka prikazuje aktivnosti preduzeća u određenom

razdoblju. Osnovni kategorijalni elementi ovog izvještaja jesu prihodi, rashodi i njihova

razlika dobit ili gubitak.

Sastavljanje izvještaja koji govori o uspješnosti poslovanja zavisi od odredbi postojeće

računovodstvene regulative. Oblik, odnosno šema bilabsa uspjeha, isto kao i bilansa stanja ,

može biti:

a) propisana zakonom i

b) predložena uz znatnu slobodu u kreiranju forme računa dobiti i gubitka.

U posljednjem slučaju preduzeća potrebnu informativnu snagu izvještaja ostvaruju

strukturiranjem prihoda i rashoda, zavisno od svojih potreba i jasno uvažavajući zahtjeve

važećih računovodstvenih standarda. U navedenim mogućnostima vodeći računa prije svega o

formalnom izgledu i

stukturi prihoda i rashoda.

Isto kao i bilans stanja, i bilans uspjeha može se prikazati u obliku jednostranog ili

dvostranog računa. Zbog veće iskazane moći uobičajeno se u svijetu koristi jednostrani račun.

Takav stepenit oblik omogućuje segmentiranje prihoda i rashoda, odnosno iskazivanje

rezultata prema vrstama aktivnosti. Tako se uobičajeno dobit ( gubitak ) iskazuje posebno

kao:

dobit iz redovnog poslovanja

dobit od finansiranja i

dobit iz vanrednih aktivnosti

1

1

Analiza finansijskih izvještaja,K. Žager i L.Žager str.50.

1

Uvod

1. Bilans uspjeha

Redovni prihodi se ostvaruju prodajom proizvoda, odnosno njihovom realizacijom na

tržištu. Redovni prihodi mogu nastati i prodajom trgovačke robe ili pružanjem usluga, zavisno

od toga koja je priroda poslovanja nekog poslovnog subjekta. To su zapravo poslovni prihodi

koji se najčešće pojavljuju, gotovo svakodnevno i u strukturi prihoda čine najveći dio. Sam

iznos prihoda jednak je prodajnoj vrijednosti realiziranih proizvoda, robe ili pruženih usluga.

Finansijski prihodi rezultat su plasiranja viška slobodno raspoloživa novca. Višak novca

preduzeće može uložiti u dionice, obveznice itd. ili ga može jednostavno posuditi onom kome

je trenutno potreban. U svakom slučaju stiče se pravo na odrđenu naknadu kao što je

dividenda ili kamata koja predstavlj finansijski prihod. Pored tih naknada u finansijke prihode

ulaze i pozitivne kursne razlike koje su rezultat promjene vrijednosti novca u odnosu na neku

stranu valutu.

Vanredni prihodi su oni prihodi koji se ne pojavljuju redovito, pa se stoga ne mogu ni

planirati ni predvidjeti. Najčešći vnredni prihodi javljaju se prilikom prodaje dugotrajne

imovine, prodaje sirovina,inventurnih viškova, otpisa obaveza kao i kod svih drugih

vanrednih oblika povećanja imovine ili smanjenja obaveza.

Grafički prikaz prihoda "Konfekcije Borac" D.O.O. Travnik

3

Rashodi čine negativnu komponentu finansijskog rezultata. Nastaju kao posljedica

trošenja , odnosno smanjenja imovine ili povećanja obaveza. Nasuprot prihodima imaju

uticaja na smanjenje glavnice ili kapitala preduzeća.

4

Vrijednost rashoda čine vrijednosti koje

su morale biti utrošene u poslovnom procesu (sirovine, materijali, mašine, energija, ljudski

rad td.) koje su neophodne u stvaranju poslovnih učinaka. Vrijednost poslovnih učinaka,

3

Izvedeno iz bilansa uspjeha “Konfekcije Borac” Travnik.

4

Analiza finansijskih izvještaja,K. Žager i L.Žager str.48.

3

3. Rashodi

proizvoda i usluga, izražena je u iznosu troškova koji su nastali u vezi sa stvaranjem tih

učunaka. Iznos tih troškova čini imovinsku poziciju jer pokazuje vrijednost poslovnog učinka:

gotovog proizvoda ili kupljene robe i iskazana je u poziciji zaliha koje susadržane u bilansu.

Naime, tek kada dođe do prodaje proizvoda (robe), iznos troškova koji su bili neophodni za

sticanje tog proizvoda postaje rashod razdoblja. To je ulog u proces prodaje, odnosno rashod

je ona vrijednost koju iz tog procesa ostvarujemo. Ukoliko su prihodi veći od rashoda ,

iskazujemo dobit,i obrnuto, ukoliko su prihodi manji od rashoda, iskazujemo gubitak. Pred

tih, najčešćih rashoda , u poslovanju preduzeća pojavljuju se i neki drugi neredoviti rashodi pa

se analogno prihodima ukupni rashodi raščlanjuju i u izvještajima prikazuju kao redovni i

vanredni.

Poslovni rashodi nastaju kao posljedica obavljanja glavne djelatnosti preduzeća. Anlogno

poslovnim prihodima redovito se pojavljuju , a čine ih troškovi sadržani u prodanim

proizvodima te ostali troškovi razdoblja, nabavna vrijednost prodane robe i sl. Struktura

poslovnih rashoda zavisi od vrste djelatnosti kojom se preduzeće bavi i metode obračuna

troškova.

Finansijki rashodi ili rashodi finansiranja nastaju uglavnom posljedica korištenja tuđeg

novca. Iznos tih rashoda odražava uspješnost vođenja finansijske politike preduzeća, a kao

najčešći rashodi pojavljuju se kamate koje preduzeće mora platiti kao naknadu za korištenje

tuđih sredstava, negativne kursne razlike, korekcije vridnosti (smanjenje) finansijskih

plasmana i tome slično.

U vanredne rashode ubrajaju se rashodi koji ne nastaju redovito u poslovanju, teško se

predviđaju, ali ipak kao posljedicu imaju smanjenje vrijednosti imovine a povećanje obaveza.

Najčešći vanredni rashodi vezani su za razne vidove otuđenja imovine, kazne, štete, korekcije

rashoda iz prethodnih godina itd.

4

RASHODI

VANREDNI

FINANSIJSKI

POSLOVNI

REDOVNI

Isto vrijedi i za suprotnu stranu, tj. rashode , odnosno odlive. Odlivi se prije svega odnose

na različite izdatke, odnosno isplate novca. Kao posljedica tih isplata javlja se smanjenje

novčanih sredstava, što ne mora nužno dovesti do nastanka rashoda. Postoje odlivi novca koj

nemaju za posjedicu nastanak rashoda, kao što je npr. posudba novca ili kupovina dionica

nekog dgugog preduzeaća. Postoji vremenska nepodudarnost i sam rizik transformacije jednih

u druge. U stvarnosti postoje sljedeći slučajevi:

1. izdatak prethodi rashodu i

2. rashod prethodi izdatku.

6

U slučaju kada preduzeće nabavlja nove sirovine javlja se odliv novca, što se bilježi kao

smanjenje novca i povećanje zaliha sirovina . pritom dolazi samo do transformacije jednog

oblika imovine ( novčanog ) u drugi ( materijalni oblik ) . rashod će nastati tek onda kad se

sirovine utroše u proizvodnom procesu, i kad postanu sastavni dio gotova proizvoda,

odnosno, tačnije rečeno , rashod nastaje tek onda kad se proizvodi prodaju kupcu. U

obračunskom smislu , dakle , rashodi se utvrđuju prilikom prodaje gotovih proizvoda , dok je

odliv novca nastao ranije, prilikom kupovine sirovina. U ovom slučaju odliv prethodi

rashodu. Ponekad je opravdano da preduzeća sama i unaprijed obračunavaju neke troškove

koji su vezani uz tekuće poslovanje kao što su npr. troškovi garancija za prodane proizvode.

U tom smislu još nema odliva novca, dok je trošak , odnosno rashod u obračunskom smislu

nastao.

Potrebno je napomenuti da je karakter i računovodstveni tretman priliva i odliva novca

između ostalog određen i obračunskim sistemom zemlje te usvojenim računovodstvenim

politikama preduzeća. Iz tih razloga uspješnost poslovanja i cjelokupno "zdravstveno stanje"

nekog preduzeća ne promatra se samo kroz prihode i rashode već u međusobnoj interakciji s

ostalim kategorijama: s prilivima i odlivima novca i posebno u relaciji s imovinom ,

obavezama i kapitalom nekog preduzeća.

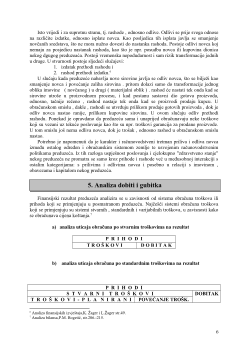

Finansijski rezultat preduzeća analizira se u zavisnosti od sistema obračuna troškova ili

prihoda koji se primjenjuju u posmatranom preduzeću. Najčešći sistemi obračuna troškova

koji se primjenjuju su sistemi stvarnih , standardnih i varijabilnih troškova, u zavisnosti kako

se obračunava cijena koštanja.

7

a) analiza uticaja obračuna po stvarnim troškovima na rezultat

P R I H O D I

T R O Š K O V I

D O B I T A K

b) analiza uticaja obračuna po standardnim troškovima na rezultat

6

Analiza finansijskih izvještaja,K. Žager i L.Žager str.49.

7

Analiza bilansa,P.M. Bogetić, str.206.-215.

P R I H O D I

S T V A R N I T R O Š K O V I

DOBITAK

T R O Š K O V I - P L A N I R A N I

POVEĆANJE TROŠK.

6

5. Analiza dobiti i gubitka

c) analiza uticaja obračuna po varijabilnim troškovima na rezultat

d) analiza uticaja sistema obračuna prihoda na rezultat

Ukupan prihod kao vrijednosni izraz rezultata poslovanja preduzeća obračunava se na

bazi fakturisane ili naplaćene realizacije. Po fakturisanoj realizaciji polazi se od stava da je

prodajna vrijednost realizovanih proizvoda u posmatranom periodu izraz društveno priznate

vrijednosti, koja se može prihodovati. Nivo ukupnog prihoda jednak je proizvodu količine

ralizovanih proizvoda i prodajnih cijena ( P=QxC ). Rezultat je jednak razlici između

obračunatog ukupnog prihoda i troškova ( D=P-T ).

U slučaju obračuna ukupnog prihoda po naplaćenoj realizaciji polazi se od stava prema

kojem je prodajna vrijednost proizvoda koji su realizovani društveno priznata kada je

naplaćena.

Dobitak čini višak prihoda nad rashodima. Analizom dobiti najprije treba izvesti

konstatacije o realnosti njegovog obračuna i karakteru a potom o obimu ostvarene dobiti u

tekućoj godini, trendu njene dinamike u odnosu na prethodnu godinu i njenom učešću u

ukupnom prihodu. Kako je dobit složena kategorija treba vršiti analizu elemenata iz kojih je

ona sastavljena. Sa stanovišta raspodjele struktura dobiti izgleda:

DOBIT (d)

porezi i doprinosi ( pd ),

dividenda ( dd ),

akumulacija ( ak ),

rezerve ( r )

zarade iz dobiti ( zd ),

zajednička potrošnja ( zp ).

8

Na osnovu navedene šeme izvode se konstatacije o obimu ostvarene dobit u tekućoj godini,

njenoj strukturi i dnamici.

8

Analiza bilansa,P.M. Bogetić, str.196.

P R I H O D I

V A R I J A B I L N I T R O Š K O V I

MARGINALNI DOBITAK

FIKSNI TROŠKOVI

DOBITAK

7

5.1. Analiza dobitka

5.2. Analiza gubitka

a) Učešće gubitka u ukupnom rashodu:

Stopa gubitka =

x 100

Za prvi period =

x 100 = 13,08 %

Za drugi period =

x 100 = 10,84 %

b) Gubitak po zaposlenom:

Gubitak po zaposlenom =

Za prvi period =

= 1.573 KM

Za drugi period =

= 1119,15 KM

c) Gubitak po jedinici proizvoda:

Gubitak po jedinici proizvoda =

Za prvi period =

= 4,47 KM

Za drugi period =

= 3,76 KM

9

6. Knjiženje finansijkog rezultata

Finansijski rezultat koji predstavlja mjerilo uspješnosti, odnosno neuspješnosti poslovanja

pravnog lica može biti dobitak ili gubitak. Utvrđuje se sučeljavanjem prihoda i rashoda.

Na kraju obračunskog perioda potražna stanja klase 6- prihodi i rashodi zadužuju se, a

dugovna odobravaju uz zaduženja i odobrenja konta 70- obračun rezultata. Saldo na kontu 70

– obračun rezultata, predstavlja dobit ili gubitak i prenosi se na konto 71- raspored rezultata.

Knjiženja na kontu 71-raspored rezultata vrše se sljedećim stavovima:

70/71- prenos dobiti

71/70 – prenos gubitka

71/46 – prenos dobiti i 71/545,546 i 547, ostatak 46/44

46/71- prenos gubitka i 45/46.

Po godišnjem obračunu gubitak iznad visine kapitala knjiži se stavom: 72/71, odnosno

72/46.

Dobit se raspoređuje kada odluči nadležni organ društva, a pokriće gubitka vrši se

najkasnije po proteku jedne godine iz raspoloživih sredstava ( kapital, donacije, otpis

potraživanja i sl. ).

9

9

Polugodišnji obračun u 2002.g. i novo u poreznom sistemu, Š. Hafizović i dr. autori,str 93.

10

7. Umjesto zaključka

2. Popić mr. Ibro, Zbirka zadataka iz analize poslovanja preduzeća, 3.

izdanje, Mostar 2000.g.

3. Hafizović Šefika i drugi autori, Polugodišnji obračun u 2002.g. i novo

u poreznom sistemu, Sarajevo.juni 2002.g.

4. Finansijski izvještaji za 2002. i 2003.god.,"Konfekcija Borac"

D.O.O.Travnik.

5. Žager Katerina i Žager Lajoš, Analiza finansijskih izvještaja, Zagreb

2000.g.

6.

www.kboract.com

12