0

PRIVREDNA AKADEMIJA U NOVOM SADU

FAKULTET ZA EKONOMIJU I INŽENJERSKI MENADŽMENT

SEMINARSKI RAD

PREDMET: POSLOVNO FINANSIJSKA ANALIZA

ANALIZA LIKVIDNOSTI- KRATKOROČNE FINANSIJSKE

RAVNOTEŽE NA PRIMERU USLUŽNOG PREDUZEĆA

mentor: student:

doc. dr Miroslav Čavlin Ina Delić, 235-12

Novi Sad, jun 2014.godine

1

Sadržaj

1. Uvod- O značaju finansijske analize sa stanovišta informisanja……………2

2. Analiza likvidnosti preduzeća…………………………………………………3

3. Finansijski izveštaji preduzeća Jugoinspekt.....................................................7

4. Izračunavanje pokazatelja likvidnosti………………………………………12

5. Analiza novčanih tokova preduzeća…………………………………………13

6. Mere za poboljšanje likvidnosti preduzeća.....................................................15

7. Zaključak............................................................................................................15

8. Literatura............................................................................................................15

3

Sistem finansijskog izveštavanja obuhvata sva poslovna događanja koja nastaju kako

unutar preduzeća, tako i iz odnosa preduzeća sa trećim licima. Na početku obračunskog

perioda finansijski izveštaji odslikavaju ishodište, ono sa čime preduzeće počinje:

raspoloživu imovinu, preuzete obaveze i sopstveni kapital. Tokom perioda sve poslovne

transakcije bivaju evidentirane u računovodstvenom sistemu, da bi se na kraju

izveštajnog perioda slile u godišnji zaključak (finansijske izveštaje). Na kraju

obračunskog perioda ovi izveštaji odražavaju uspeh preduzimanih aktivnosti u

izveštajnom periodu, nastale novčane tokove u tom periodu i novo stanje imovine,

obaveza i kapitala preduzeća, što su faktički potencijali za buduće periode. Finansijski

analitičari i drugi korisnici, proučavaju informacije sadržane u njima, kako bi ocenili

ostvarenja preduzeća u prošlosti i na bazi toga procenili verovatne performanse u

budućnosti.

2. Analiza likvidnosti preduzeća

Likvidnost preduzeća danas se najčešće definiše kao sposobnost bezuslovnog izmirivanja

obaveza u svakom trenutku njihovog dospeća. U stručnoj literaturi analiza likvidnosti

uobičajeno se poistovećuje sa analizom kratkoročne finansijske sigurnosti ili analizom

kratkoročnog rizika ulaganja (investiranja) u jedno preduzeće. Takođe, likvidnost

podrazumeva i likvidnost novčanih ekvivalenata, potraživanja i imovine ( zaliha). Za

razliku od poimanja likvidnosti preduzeća, likvidnost novčanih ekvivalenata, potraživanja

i imovine (zaliha) podrazumeva njihovu sposobnost da se brzo i lako konvertuju

(pretvore) u novčani oblik (gotovinu).

Prvi aspect definisanja likvidnosti preduzeća je osnova za građenje pokazatelja

kvantitativnog iskazivanja likvidnosti preduzeća.

Drugi aspekt definisanja likvidnosti novčanih, prelaznih i materijalnih oblika obrtne

imovine (sredstava), osnova je za ispitivanje

kvalitativne strane likvidnosti preduzeća.

4

Kvantitativno iskazivanje likvidnosti preduzeća

se vrši pomoću nekoliko pokazatelja:

1) Pokazatelj efektivne (ubrzane) likvidnosti

Ova analiza temelji se na ispitivanju srazmere odnosa na relaciji:

kratkoročno raspoloživa likvidna imovina – dospele kratkoročne obaveze. Dati

odnos srazmere je utemeljen na pravilu ''acid test-a'', odnosno 1:1, što

odgovara poimanju kratkoročne finansijske ravnoteže. Iz likvidne imovine se

isključuju zalihe, pa se po tome ovaj odnos iskazivanja likvidnosti naziva i

''redukovana likvidnost''. Najčešći naziv za ispitivanje efektivne likvidnosti

je ''ubrzana likvidnost'', jer novčanim sredstvima, novčanim ekvivalentima i

kratkoročnim potraživanjima – izvesnim da će se naplatiti unovčiti, mogu

pokriti odnosno platiti dospele kratkoročne obaveze.

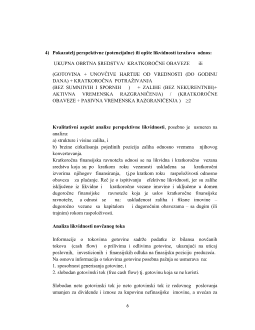

(

GOTOVINA + NOVČANI KRATKOROČNI EKVIVALENTI +

KRATKOROČNA POTRAŽIVANJA) / KRATKOROČNE OBAVEZE<= 1

2)

Pokazatelj trenutne likvidnosti

:

Gotovina i novčani ekvivalenti (kratkoročno unovčive hartije od

vrednosti) u brojiocu kratkoročno raspoložive likvidne imovine pokazatelja

efektivne likvidnosti ima poseban značaj. Gotovina i novčani ekvivalenti

odmah unovčivi imaju sami po sebi visok stepen likvidnosti. Njihovo veće

učešće u kratkoročno raspoloživoj likvidnoj imovini pruža veću i bržu likvidnost.

Nije za očekivati da će preduzeće težiti raspolaganju kratkoročnom likvidnom

imovinom u gotovini i novčanim ekvivalentima (odmah unovčivim) da izmiruje

potpuno dospele kratkoročne obaveze; čak i onda ako se ima u vidu savremena

tehnologija plaćanja gde je sve manje prisutan gotov novac.

Otuda će pokazatelj trenutne likvidnosti biti po pravilu manji od jedan:

(GOTOVINA + UNOVČIVE HARTIJE OD VREDNOSTI) / DOSPELE

KRATKOROČNE OBAVEZE < 1

3) Pokazatelj optimalne likvidnosti.:

Nije dovoljno imati saznanje o likvidnosti ili nelikvidnosti iskazanoj

pokazateljima efektivne (ili ubrzane) likvidnosti, niti je pak, dovoljno upotpuniti

to saznanje o likvidnosti pokazateljem trenutne likvidnosti.