Analiza osnovnih

finansijskih izvještaja

u malim i srednjim

preduzećima

KNJIGA GRAFIÆKIH STANDARDA

Analiza osnovnih finansijskih izvještaja

u malim i srednjim preduzećima

Analiza osnovnih finansijskih izvještaja

u malim i srednjim preduzećima

SADRŽAJ

UVOD ............................................................................................................................................ - 3 -

FINANSIJSKI IZVJEŠTAJI .......................................................................................................... - 4 -

BILANS USPJEHA ...................................................................................................................... - 4 -

Primjer 1: Pojednostavljeni bilans uspjeha ..................................................................... - 5 -

Analiza prihoda: ....................................................................................................................... - 5 -

Analiza rashoda: ....................................................................................................................... - 6 -

BILANS STANJA ....................................................................................................................... - 7 -

Primjer 2: Pojednostavljeni bilans stanja.......................................................................... - 7 -

Analiza imovine: ...................................................................................................................... - 8 -

Analiza izvora sredstava: ...................................................................................................... - 9 -

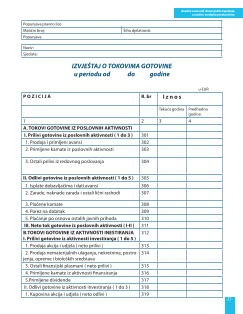

CASH FLOW-Tokovi gotovine ............................................................................................ - 10 -

Analiza novčanih tokova: ................................................................................................... - 11 -

PROGNOZA CASH FLOW-a ................................................................................................. - 14 -

ZAKLJUČAK: ............................................................................................................................. - 16 -

FORMA ISKAZA O FINANSIJSKOJ POZICIJI (BILANS STANJA) .................................. - 17 -

FORMA ISKAZA O UKUPNOM REZULTATU (BILANS USPJEHA) ............................... - 19 -

FORMA IZVJEŠTAJA O TOKOVIMA GOTOVINE .............................................................. - 21 -

Primjer ....................................................................................................................................... - 23 -

Komentari uz primjer: ......................................................................................................... - 24 -

4

Analiza osnovnih finansijskih izvještaja

u malim i srednjim preduzećima

FINANSIJSKI IZVJEŠTAJI

Glavni finansijski izvještaji u preduzeću su:

• Bilans uspjeha ( profit and loss account)- pregled prihoda i rashoda u određenom

vremenskom intervalu (pokazuje šta se desilo sa kompanijom u prošlosti, često se zove

istorijski izvještaj);

• Bilans stanja (balance sheet)-pokazuje trenutnu finansijsku situaciju u kompaniji;

• Bilans novčanih tokova (cash flow)-pokazuje šta se u prošlosti dešavalo u kompaniji sa

gotovinom (kešom).

BILANS USPJEHA

PRIHODI - RASHODI = REZULTAT

Prihodi, rashodi i rezultat se dijele na operativne (poslovne), finansijske i iz ostalih

aktivnosti.

Operativni rezultat (EBIT-earnings before interest and taxes-zarada prije kamata i

poreza) =

Prihod od prodaje - troškovi (nabavna vrijednost prodate robe kod trgovinskog

preduzeća, troškovi materijala, prodaje, marketinga, administracije,amortizacije itd.)

EBITDA(earnings before interest, taxes and depreciation-zarada prije kamata,

poreza i amortizacije) = Operativni rezultat (EBIT) + amortizacija

Finansijski rezultat = Finansijski prihodi-Finansijski rashodi

Rezultat iz ostalih aktivnosti = Prihodi od ostalih aktivnosti-Rashodi ostalih aktivnosti

Rezultat prije oporezivanja(EBT-earnings before tax-zarada prije poreza) = Operativni rezultat

+ Finansijski rezultat + Rezultat iz ostalih aktivnosti

Neto rezultat( Net result, Net income, rezultat) = Rezultat prije oporezivanja-porez

5

Analiza osnovnih finansijskih izvještaja

u malim i srednjim preduzećima

Prihod od prodaje robe

30,000

Cijena koštanja prodate robe

-12,000

Troškovi prodaje i marketinga

-4,000

Troškovi zarada

-7,000

Rezultat prije kamata,poreza i amortizacije

(EBITDA)

7,000

Troškovi amortizacije

-2,000

Operativni rezultat - prije kamata i poreza (EBIT)

5,000

Finansijski prihodi

2,500

Finansijski rashodi

-500

Finasijski rezultat

2,000

Ostali prihodi

700

Ostali rashodi

-400

Rezultat iz ostalih aktivnosti

300

Rezultat prije oporezivanja (EBT)

7,300

Porez na dobit ( 9% uz pretpostavku da se ne radi

usklađivanje po poreskoj prijavi)

-657

Neto rezultat (Net result)

6,643

Primjer 1: Pojednostavljeni bilans uspjeha

Analiza prihoda

1) Jesu li prihodi porasli za više od pet odsto u odnosu na prethodni period?

Ako prihodi ne rastu za više od pet odsto, preduzeće, po pravilu, stagnira ili tržište pada. Šta je

uzrok da pojedini konkurenti pokazuju veći rast prihoda, da li je rješenje u uvođenju novih

proizvoda, izlazak na nova tržišta na kojim bi se ostvarivala konkurentska prednost, ili je rješenje

organizacione prirode, odnosno postaviti prave ljude na prava mjesta.

2) Rastu li prihodi po stopi koja je veća od prosjeka konkurencije?

Konkurenti koji rastu brže zaslužili su pažnju i analizu na temelju kojih prizvoda i usluga rastu brže.

Zašto rastu brže? Koja je njihova ciljna grupa? Koja je njihova strategija? Je li njihova strategija bolja?

7

Analiza osnovnih finansijskih izvještaja

u malim i srednjim preduzećima

uspješniji, postoje li neki drugi troškovi koji su uticali da veliki dio EBITDA ode na plaćanje troškova

zaposlenih.

Zaposleni ne treba samo da stvaraju prihode, već da vode računa i o rashodima. Ovaj odnos može

biti nepovoljan i onda kad zaposleni stvaraju visoke prihode, ali s druge strane generišu i visoke

rashode.

4) Je li udio troškova sirovina i materijala u prihodima manji od konkurencije?

Ako je udio troškova sirovina u prihodima veći od konkurencije, potrebno je utvrditi koji su sve

troškovi knjiženi na troškovima sirovina i materijala i pokušati nešto uštedjeti, jer konkurencija

dokazuje da se sa manjim troškovima sirovina i materijala može ostvariti isti prihod.

5) Jesu li ostali troškovi rasli brže od rasta prihoda?

Potrebno je analizirati šta spada u ostale troškove, pa nakon toga identifikovati one pojedinačne

troškove koji odskaču, odnosno rastu brže od prihoda, a zatim raditi na smanjenju troškova koji

rastu brže od prihoda.

BILANS STANJA

Bilans stanja prikazuje stanje sredstava, obaveza i kapitala na određeni dan. U aktivi bilansa stanja

prikazuju se sredstva, a u pasivi izvori sredstava, koji mogu biti sopstveni- kapital i tuđi- obaveze.

Aktiva i pasiva su u ravnoteži.

AKTIVA

Nekretnine, postrojenja i oprema

100,000

Kratkoročna potraživanja

5,000

Gotovina i gotovinski ekvivalenti

7,000

UKUPNO AKTIVA

112,000

PASIVA

Osnovni kapital

101,500

Neraspoređena dobit

6,643

Kratkoročne obaveze iz poslovanja

3,200

Obaveze za porez na dobit

657

UKUPNO PASIVA

112,000

Primjer 2: Pojednostavljeni bilans stanja

Kapital = Sredstva - Obaveze