Факултет за пословно индустријски менаџмент

СЕМИНАРСКИ РАД

Предмет: Економска анализа

Тема:

АНАЛИЗА ОСТВАРЕНИХ РЕЗУЛТАТА ПОСЛОВАЊА

Проф. др Студент:

бр. индекса:

Fakultet za poslovno industrijski menadžment

2

Економска анализа, Име и презиме, индекс

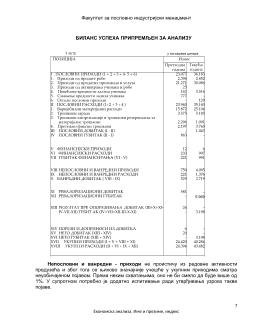

Увод

У току обављања пословне активности предузећа, остварују се разни резултати као

ефекти (учинци) вршења пословних функција предузећа у остваривању њихових

појединачних задатака. Међутим, сви ти појединачни задаци подређени су извршењу

основног задатка предузећа, a тај основни задатак je продаја или реализација

производа (услуга, роба). При томе се тежи остварењу што веће разлике у цени

(продајне цене у односу на цену коштања, односно набавну цену) како би се из

продајне цене надокнадили трошкови учињени на предмету продаје и остварио

известан вишак који би представљао позитиван финансијски резултат, тј. добит

предузећа.

Према томе, приликом анализирања пословања предузећа, респектујући метод

дедукције као незаобилазан у свакој иоле озбиљнијој анализи пословања, треба поћи

од реализације (продаје) и оствареног финансијског резултата конкретног предузећа,

с обзиром да су то најважније величине (од којих треба поћи ка мање важним) које у

суштини представљају укупан резултат пословања предузећа у посматраном

периоду. To су, уосталом, величине од којих се полази приликом оцењивања

успешности пословања предузећа у неком периоду. Међутим, остварена реализација

и постигнути резултат пословања (добитак или губитак), исказани у једном периоду

не морају увек одражавати (не)успешност пословања тог (анализираног) периода,

већ могу бити последица (не)активности у претходном периоду (или периодима), што

аналитичар мора имати у виду. Такође се може десити да се резултати активности

предузећа у анализираном периоду (преко реализације и добитака) искажу у будућем

периоду. To значи, да се може десити да у предузећу има посебних (појединачних)

резултата јер се појединачни задаци у предузећу извршавају (побољшана

организација рада у предузећу, набавка потребних материјала, резервних делова и

сл. под повољним условима, повећање производње и друго) али нема укупног

резултата јер је продаја смањена (на пример, због веће конкуренције на тржишту или

неких других разлога на које предузеће не може да утиче). Нагомилане залихе у

једном периоду, када није било продаје (у задовољавајуљем обиму), могу се

реализовати наредном периоду, уколико дође до скока тражње на тржишту, или

предузеће снизи продајну цену до нивоа који још увек обезбеђује рентабилно

пословање, или престану да делују други узроци који су изазвали опадање продаје,

што ће се одразити на укупан приход и када нема појединачних резултата (на

пример, нема производње). Из наведеног произилази да се појединачни резултати

морају ефектуирати, у истом периоду или касније. преко реализације кроз

финансијски резултат предузећа, што захтева од аналитичара да, поред реализације

и финансијског резултата као показатеља укупног пословања, испитивањем обухвати

и остварење осталих, појединачних резултата.

Факултет за пословно индустријски менаџмент

4

Економска анализа, Име и презиме, индекс

Однос између наплаћене и укупне продаје

(као показатељ обезбеђења

континуитета) може се израчунати помоћу следећег обрасца:

Наплаћена продаја х 100

Укупна продаја

Однос између производње и продаје

(усаглашеност производње и продаје) могуће

je израчунати кроз однос остварене продаје у анализираном периоду и остварене

производње, увећане за залихе из претходног периода. За мерење односа остварене

производње и остварене продаје може послужити

и следећи образац:

трошкови продатих производа и услуга х

100

пословни расходи плус залихе готових производа

из претходне године

=

¿

¿

(

Пословни расходи

−

набавна вредност продате робе

+

¿

смањење вредности залиха учинака

−

повећање

вредности залиха учинака

)

+

х

100

пословни расходи

−

набавне вредности продате робе

+

¿

залихе готових производа из претходне године

=

¿

Овај однос показује процентуално учешће продатих готових производа у, за продају

расположивој, производњи, односно колико je у динарима изражене готове

производње продато од 100 динара производње која je била спремна за продају у

текућој години.

Ефикасност уложених средстава

показује однос остварене реализације и укупних

основних и обртних средстава. односно следећи показатељ:

остварена продаја х

100

основна и обртна средства

=

(

АОП

202

+

АОП

206

)

х

100

АОП

009

+

АОП

025

Ha основу ових показатеља може се оценити да je ефикасност коришћења средстава

у текућој години опала у односу на стање у претходној години.

Факултет за пословно индустријски менаџмент

5

Економска анализа, Име и презиме, индекс

Ефикасност уложеног рада

може се обрачунати уз помоћ обрасца:

остварена продаја

уложени рад

=

(

АОП

202

+

АОП

206

)

(

АОП

226

+

АОП

229

)

Добијена вредност показује колико динара реализације je остварено на један динар

нето зарада и осталих личних расхода радника. Према овом показатељу, ефикасност

уложеног рада повећана je у текућој у односу на претходну годину.

Ефикасност потрошних средстава

израчунава се помоћу следећег обрасца:

Остварена реализација по стварној цени коштања х 100

Остварена реализација по планској цени коштања

Добијени показатељ показује да ли je у оствареној реализацији направљено

више трошкова (и колико) него што je то планирано, односно показује економичност

извршене реализације. Израчунавање овог показатеља захтева познавање планских

цена којих нема у годишњем закључку тако да наведени показатељ неће бити

исказан. Постоје и други показатељи уз помоћ којих се оцењује остварена

реализација остварење планираног асортимана продаје, остварење финансијске

ефикасности и сл.) чије израчунавање je условљено увидом у интерне документе и

податке предузећа које je предмет анализе.