ДОДАТНИ МАТЕРИЈАЛ

уз књигу

Анализа пословања

(треће измењено ауторско издање)

I ТЕОРЕТСКА ПИТАЊА ЗА КОЛОКВИЈУМ

№ 1. УВОД У АНАЛИЗУ

1. Дефинишите појам анализе пословања

2. Укратко објасните предмет анализе пословања у ужем смислу

3. Укратко објасните предмет анализе пословања у ширем смислу

4. Главни (општи) циљ анализе пословања је...

5. Наведите и објасните парцијалне циљеве анализе пословања

6. Наведите и укратко објасните две основне улоге анализе пословања

7. Наведите и објасните задатке анализе пословања

8. Објасните укратко значај анализе пословања

№ 2. АНАЛИЗА ЕЛЕМЕНАТА РАДА

1. Објасните укратко поступак и циљ анализе основних средстава

2. Анализа рандмана основних средстава подразумева:

а) анализу коришћења капацитета

б) анализу приноса основних средстава

ц) анализу степена употребљивости основних средстава

3. Објасните укратко појам рандмана и начин његовог израчунавања

4. Анализа структуре основних средстава се односи на:

а)

анализу употребљивости основних средстава

б)

анализу реалног капацитета

ц) анализу радних, смештајних и транспортних капацитета

5. Степен искоришћености капацитета зависи од:

а) квалитета материјала који се обрађује

б) обучености радника

ц) методе обрачунаамортизације

6. Планирани капацитет ј е:

а) реално коришћени капацитет

б) капацитет потребан за извршење пословног задатка

ц) максимално могући капацитет

7. Објасните укратко поступак и циљ анализе материјала

8. Наведите и укратко објасните аспекте испитивања политике набавке материјала

9. Снабдевеност предузећа материјалом зависи од:

а) услова на тржишту набавке

б) услова на тржишту продаје

ц) услова на тржишту капитала

10. Укратко објасните анализу снабдевености предузећа материјалом са аспекта политике

залиха

11. Економичност трошења материјала зависи од:

а) квалитета материјала који се обрађује

б) канала дистрибуције

ц) техничко-технолошког процеса производње

12. Наведите и укратко објасните факторе који утичу на економичност трошењаматеријала

13. Објасните укратко циљ и начин анализе кадрова

14. Анализа на дужи рок величине и структуре радног колектива подразумева......

15. Објасните појам флуктуације и наведите индикаторе који се користе у њеној анализи

16. Како се израчунава потребан број радника у предузећу и од чега он зависи?

17. Укратко објасните испитивање квалитета коришћења радног времена

18. Објасните укратко неискоришћене интерне ресурсе у коришћењу основних средстава

19. Објасните укратко неискоришћене интерне ресурсе у коришћењу радне снаге

20. Објасните укратко неискоришћене интерне ресурсе у коришћењу материјала

21. Објасните укратко неискоришћене интерне ресурсе у процесу производње

13. Консолидовањем биланса сложеног интереса искључују се:

а)позиције које се односе на ванпословну активу и пасиву

б)позиције које се тичу међусобних односа повезаних предузећа

ц)позиције које се тичу односа са тржиштем капитала

14. У квалитативне карактеристике фин. извештаја спадају:

а)важност

б)потпуност

ц)опрезност

15. Концепт рачуноводства текуће вредности је усмерен на очување:

а)вредности капитала

б)вредности имовине

№ 6. ПРАВИЛА ФИНАНСИРАЊА

1. Циљ вертикалних правила финансирањаје

2. Циљ хоризонталних правила финансирања је...

3. Наведите хоризонтална правила финансирања

4. Наведите вертикална правила финансирања

5. Укратко објасните правило за однос дугорочног и краткорочног капитала

6. Укратко објасните златна билансна правила

7. Укратко објасните правило за однос сопственог и туђег капитала

8. Укратко објасните правило ликвидности "2 : 1"

9. Укратко објасните правило ликвидности "1 : 1"

№ 7. УВОД У РАЦИО АНАЛИЗУ

1. Дефинишите појам рацио анализе и наведите њен основни циљ

2. Укратко објасните поступак рацио анализе

3. Наведите премисе на којима почива рацио анализа

4. Наведите стандарде интерпретације рацио бројева

5. Укратко објасните методологију анализе финансијског положаја

6. Укратко објасните методологију анализе успешности пословања

II АНАЛИЗА ФИНАНСИЈСКИХ ИЗВЕШТАЈА

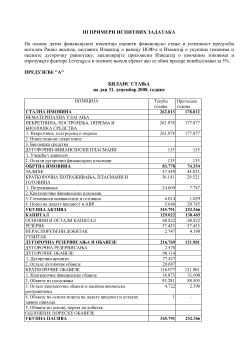

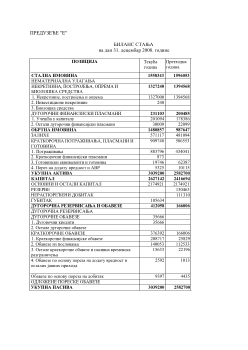

№ 8. АНАЛИЗА БИЛАНСА СТАЊА

Дати су следећи сукцесивни биланси стања и успеха:

у 000 динара

АКТИВА

2006

2007

ПАСИВА

2006

2007

I СТАЛНА

ИМОВИНА

1595053

1558343

IКАПИТАЛ

2416694 2627142

1.Нематеријална

улагања

4068

7040 Основни капитал

2174921

2174921

2.Некретнине,

постројења и опрема

1390500

1320200 Резерве

130463

112699

Нераспоређени добитак

111310

339522

З.Дугорочни

финансијски пласмани

200485

231103

II ДУГОРОЧНА

РЕЗЕРВИСАЊА И

ОБАВЕЗЕ

166006

412058

II ОБРТНА

ИМОВИНА

987647 1480857

Дугорочна резервисања

1.3алихе

481094

571117 Дугорочне обавезе

60000

35666

2.Краткорочна

потраживања,

пласмани и готовина

503384

905291 КРАТКОРОЧНЕ

ОБАВЕЗЕ

106006

376392

2.1. Потраживања

430882

879347 Краткорочне финансијске

обавезе

25829

208717

2.2.Краткорочни

финансијски пласмани

10115

6198 Обавезе из пословања

57981

152042

2.3Готовина

62387

19746 Остале краткорочне

обавезе и ПВР

22196

15633

УКУПНА АКТИВА

2582700

3039200 УКУПНА ПАСИВА

2582700 3039200

ПРИХОДИ

2006

2007

РАСХОДИ

2006

2007

ПОСЛОВНИ ПРИХОДИ

1406875

1500934 ПОСЛОВНИ

РАСХОДИ

1189000 1347500

Приходи од продаје

1380044

1503916 Наб. вредност продате

робе

9027

2253

Повећање

(смањење)вредности залиха и

учинака

19762

(6545) Трошкови материјала

810000

850000

Трошкови зарада, и

накнада зарада

218558

307210

Приходи од активирања

сопствених учинака

4885

2921 Трошкови амортизације и

резервисања

67441

70383

Остали пословни приходи

2184

642 Остали пословни

расходи

83974

117654

ФИНАНСИЈСКИ

ПРИХОДИ

13027

26077

ФИНАНСИЈСКИ

РАСХОДИ

12952

18141

ОСТАЛИ ПРИХОДИ

18132

154197

ОСТАЛИ РАСХОДИ

148104

100906

ВАНРЕДНИ ПРИХОДИ

ВАНРЕДНИ

РАСХОДИ

РЕЗУЛТАТ ПРЕ

ОПОРЕЗИВАЊА

87978

212518

ПОРЕЗ НА ДОБИТ

8798

21252

HETO РЕЗУЛТАТ

79180

191266

На основу датих података оценити финансијску ситуацију и аналитички интерпретирати:

a) Остварену краткорочну финансијску равнотежу

b) Остварену дугорочну финансијску равнотежу

c) Структуру имовине и капитала

d) Остварену ефикасност управљања

а) На основу датих података саставити извештај о Развоју НОФ-а и оценити дугорочну

финансијску равнотежу датог привредног друштва.

б) На основу датих података саставити извештај о Токовима укупних пословних средстава и

оценити дугорочну финансијску равнотежу датог привредног друштва.

11. Дати су следећи подаци за састављање и анализу Биланса токова готовине директном

методом:

Готовина на почетку периода

Куповина опреме

Продаја опреме

Приливи од продаје

Исплаћене зараде

Купљене лиценце

Продаја нематеријалних улагања

Примљени аванси

Прилив од емисије акција

Набављени материјал

Примљене дивиденде

Исплаћене дивиденде

Откуп сопствених акција

Примљене камате

Плаћене камате

Порез на добит

Добијени кредити

Враћени крадити

62387

11036

225212

1687824

306659

700062

48877

9568

142446

1376079

2647

3676

105634

14948

5044

18123

37350

339374

На основу датих података саставите Биланс токова готовине користећи директну методу,

извршите његову глобалну анализу и израчунајте слободан новчани ток.

12. Дати су следећи подаци за састављање и анализу Биланса токова готовине индиректном

методом:

I подаци из биланса успеха:

Добитак пре опорезивања

Трошкови амортизације

Трошкови камата Порез

на добит

21251

8

7038

3

18141

2251

3

II подаци из биланса стања:

на почетку године

Потраживање од купаца

430872

Залихе

481094

Обавезе према добављачима

112533

Остале обавезе из пословања

22196

на Kpajy године

879337

571117

140053

15633

III остали подаци:

Готовина на почетку периода Нето

прилив од финансирања Нето одлив из

активности инвестирања

62387

263053

268888

На основу датих података саставите Биланс токова готовине користећи индиректну методу,

извршите његову глобалну анализу и оцените способност предузећа да ствара готовину.