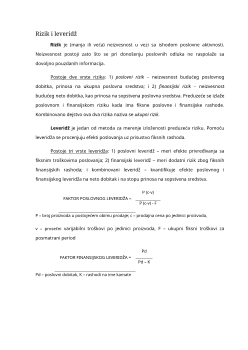

Može se ocenjivati dugoročna i kratkoročna perspektiva finansijskog stanja

preduzeća. Kod ocene kratkoročne perspektive polazi se od likvidnosti i solventnosti. Likvidnost je sposobnost aktive da se transformiše u novac, a solventnost sposobnost plaćanja obaveza na vreme i potpuno.

Zadaci finansijske analize su: 1) ocena aktive i izvora finansiranja, 2) ocena

veličine i sastava resursa koji su potrebni za održavanje i proširivanje ekonomskog potencijala preduzeća, 3) ocena izvora dopunskog finansiranja, 4) proučavanje forme finansiranja (krediti ili gotovina), 5) ispitivanje rizika koji nastaje sa datim izvorima sredstava, i 6) analiza sistema kontrole korišćenja finansijskih resursa.

Preduzeće redovno vrši analizu svog finansijskog rezultata (razlika između

prihoda i rashoda). Elementi i uzroci dobijenog rezultata su veoma raznorodni, pa treba da se analiziraju posebno. Između željenog i realnog finansijskog stanja može da postoji nesklad. Kritičan nesklad između željenog i realnog stanja predstavlja

finansijski

problem

.

Za finansijsku analizu se može koristiti bilo koja informacija finansijskog

karaktera: knjigovodstveni obračun, informacije institucija bankarskog sistema, informacije sa berzi i sl. Ciljevi analize informacija mogu biti: 1) kontrola i dijagnostika stanja, i 2) prognoziranje razvoja preduzeća (pri čemu prvo treba ostvariti dijagnostiku stanja).

. Pojam i etape finansijske analize

Finansijska analiza se bavi analizom finansijskog stanja preduzeća i

mogućnostima promena u željenom pravcu. Veliki deo analize se vrši stavljanjem u odnos određenih vrednosti iz bilansa stanja i bilansa uspeha. (Odnos jedne bilansne pozicije prema drugoj, izražen kroz matematičku formulu, naziva se racio. Racio

brojevima se utvrđuju i mere one uzročne veze između bilansnih pozicija koje odražavaju poslovna stanja i tendencije.)

Finansijska analiza podrazumeva sakupljanje i korišćenje informacija, sa ciljem

da se: 1) oceni tekuće finansijsko stanje preduzeća, 2) oceni mogući tempo razvoja preduzeća, 3) otkriju dostupni izvori sredstava, 4) prognozira buduće finansijsko stanje preduzeća, 5) prognozira položaj preduzeća na tržištu kapitala, i sl.

Postoje dve etape analize finansijskog stanja:

1. Ekspres analiza – vrši se kroz tri etape:

-

pripremna etapa – cilj je da se donese odluka o svrsishodnosti analize finansijskog izveštaja;

-

˝prethodni pregled knjigovodstvenih obračuna˝ – cilj je da se ocene uslovi rada u obračunskom periodu, da se odrede kvalitativne promene u finansijskom i imovinskom položaju preduzeća;

-

˝ekonomski referat i analiza obračuna˝ – cilj je opšta ocena rezultata aktivnosti i fin. stanja.

2. Detaljna analiza – detaljnija je od ekspres analize i vrši se u interesu različitih

korisnika.

1.GDE SE POSLOVNA I FINAN.ANAL KAO NAUCNA DISCIPLINA PRIMENJUJE

1.MATEMATIKA,2.HEMIJA,3.LINGVISTIKA,EKONOMIJI

2.odakle je poslovna analiza proistekla

Iz analize bilansa

3STA PREDSTAVLJA ANALIZA

Finansijska analiza

predstavlja iscrpno ispitivanje finansijskog i ekonomskog

stanja i rezultata poslovanja neke jedinice računovodstvenog obuhvatanja na

temelju njenih računovodstvenih izveštaja. Predstavlja postupak uporednog

sagledavanja stanja i promena visina vrednosti određenih bilansnih stavki, na

osnovu kojeg se donose važne finansijske odluke.

9.KOJI SU NAJCESCE KORISCENI KRITERIJUMI ZA ODREDJIVANJE VRSTE ANALIZE

Str 50 U teoriji i praksi

razlikuje se više vrsta finansijske analize u

zavisnosti od odabranih kriterijuma. Pri tome, najčešće korišćeni kriterijumi su:

- analizu bilansa stanja (analizu finansijske situacije), -analizu bilansa uspeha (analizu uspešnosti poslovanja) i -analizu bilansa tokova gotovine. Prva je usmerena na ispitivanje i ocenu finansijskog položaja preduzeća.

Druga ima za cilj merenje i ocenu rentabiliteta uloženog kapitala.

11.PREMA OBUHVATNOSTI PREDMETA POSMATRANJA IMAMO ANALIZU

-potpunu i delimicnu.str.51

12.SA STANOVISTA VREMENA POSMATRANJA TJ,PERIODA OBUHVACENOG

ANALIZOM RAZLIKUJE SE

-tekuca i periodicna str 52 13.PREMA KRITERIJUMU KOJI UZIMA U OBZIR NACIN PRIPREMANJA BILANSA

STANJA I USPEHA ZA ANALIZU DIFERENCIRA SE ANALIZA I TO

Str 52. Prema kriterijumu koji uzima u obzir način pripremanja bilansa stanja

i uspeha za analizu diferencira se analiza

:

bilansa izraženih

u apsolutnim brojevima,

bilansa prezentiranih u relativnim brojevima i

bilansa prikazanih u formi grafikona.

14.NA CEMU SE ZASNIVA PODELA ANALIZE NA STATICKU I DINAMICKU

Str 52 Sa stanovišta

vremena posmatranja

, tj. perioda obuhvaćenog

analizom razlikuje se

statička

(analiza stanja) I

dinamička

analiza (analiza razvoja).

Statička

analiza ispituje bilans stanja na tačno odredeni dan, odnosno

bilans uspeha za jedan obračunski period.

Dinamička

analiza se bavi ispitivanjem i komparacijom niza sukcesivnih bilansa

stanja i uspeha

Na stanovistu vremena posatranja

-staticka ispituje bilans stanja na tacno odredjeni dan odnosno bilans uspeha za

jedan obracunski period/trenutna uocavanja

-dinamicka analiza razvoja finansijskog polozaja i rentabilnosti

poslovanja ,ispituje bilans stanja i uspeha./ispituje pojave u kretanju.

15.KOJA JE RAZLIKA IZMEDJU KOMPLEKSNE I PARCIJALNE ANALIZE

15 pit str 55 Kompleksna i

parcijalna analiza

Kompleksna

analiza

posmatra predmet analize u celini. Ona vrši

raščlanjavanje i merenje svakog dela predmeta analize. S obzirom da je predmet

analize podvrgnut u celini ispitivanju, otuda se rezultat

,

pa i zaključci, mogu

smatrati pouzdanim. Ova analiza iziskuje

duže vreme i veće troškove

, što joj se

zamera kao negativnost. Kompleksna analiza

poslovanja preduzeća obuhvata

analizu

imovine i kapitala, analizu poslovnih funkcija i analizu rezultata

poslovanja.

Parcijalna analiza

ispituje

samo deo, tj. elemente predmeta analize. Ovde se

polje analize sužava na samo one delove koji imaju direktne ili indirektne veze sa

ciljem analize. Za ovakvu analizu je

,

stoga, potrebno

manje vremena

, a i troškovi

su manji u

odnosu na

kompleksnu analizu

. Skraćivanje vremena trajanja same

analize omogućuje brže donošenje odluka, što je preduslov da se odluke donesu

blagovremeno, bez zakašnjenja.

16.KOJA JE RAZLIKA IZMEDJU INTERNE I EKSTERNE ANALIZE

Str 57

Interna i eksterna analiza

Merilo za podelu na eksternu i internu analizu, zasniva se na manjem ili većem

obimu matreijala, podataka i informacija za analizu.

Za internu

analizu stoje na

raspolaganju svi knjigovodstveni podaci, kao i podaci svih ostalih evidencija

preduzeća, pa se čak mogu zahtevati i dopunski podaci, te podešavanje

organizacije knjigovodstva i ostalih evidencija u cilju dobijanja potrebnih