UNIVERZITET PRIVREDNA AKADEMIJA

Аnaliza sastavnih delova ukupnih тroškova na primeru konkretnog preduzeća

SEMINARSKI RAD

POSLOVNO FINANSIJSKA ANALIZA

PROFESOR: Prof dr Miroslav Čavlin, dipl.ecc

STUDENT: Anita Babović PR24-13/13

Novi Sad, JUN, 2016.

SADRŽAJ

1.Uvod......................................................................................................................................2

2. Pojam i podela troškova.......................................................................................................3

3.

Positive doo..........................................................................................................................4

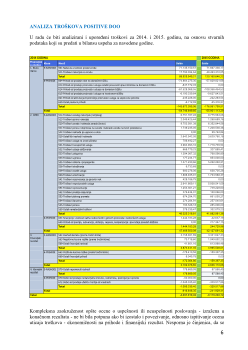

4. Analiza troškova Positive doo..............................................................................................6

5. Analiza troškova Positiva doo u odnosu na konkurenciju…………………………………9

6. Zaključak………………………………………………………………………………….12

7. Literatura………………………………………………………………………………......13

1

POJAM I PODELA TROŠKOVA

U savremenim uslovima poslovanja troškovi su faktor od presudnog značaja za poslovanje,

opstanak i razvoj preduzeća. Troškovi predstavljaju stimulans i faktor presudnog uticaja na

poslovni uspeh preduzeća, poslovnu politiku i razvoj preduzeća. Svako sistematizovanje i

klasifikovanje troškova, koje se javlja u ekonomskoj teoriji i poslovnoj praksi, ima svoje

opravdanje i značaj, te stoga može biti od koristi pri proučavanju, praćenju i analiziranju

troškova. Različite podele omogućuju da se shvati, suština troškova, njihov značaj za donošenje

racionalnih poslovnih odluka, te time i njihov uticaj na poslovni uspeh preduzeća.

Postoje različite koncepcije i brojna pojmovna određenja troškova, ali može se reći da

''Troškovi

predstavljaju u novcu izraženo trošenje sredstava za rad, predmeta rada i drugog

materijala, zatim energije, tuđih usluga i živog rada, koji su neophodni za obavljanje

proizvodnje i drugih poslovnih funkcija , koje služe za proizvodnju.“

U užem smislu pod troškovima se smatra potrošnja resursa zbog izrade novih proizvoda.

Troškovi shvaćeni na ovaj način imaju karakter prenete vrednosti. Prema pojmovnom određenju

u najužem smislu troškovi predstavljaju svesno uništavanje korisnih resursa u procesu

proizvodnje sa namerom da se u zamenu za to dobiju još korisniji proizvodi, odnosno neki drugi

učinci. Može se reći da troškovi predstavljaju vrednosno izražene utroške rada, materijala, trajne

i tekuće imovine te tuđih usluga zbog ostvarivanja određenih učinaka (proizvod, roba ili usluga).

Iz ovog pojmovnog određenja vidljivo je da se naglasak stavlja na vrste troškova. Podelu

troškova moguće je izvršiti prema brojnim kriterijima i to:

Prema elementima proizvodnje: troškovi materijala, sredstava za rad i troškovi radne

snage

Prema mestu nastanka: troškovi režijskih poslova i proizvodnog izvršenja

Prema vezanosti za nosioce: pojedinačni i zajednički

Prema načinu obračuna po nosiocima: direktni i indirektni

Prama uslovljenosti proizvodnjom i njenom pripremom: fiksni, relativno fiksni i

proporcionalni

Svako preduzeće ima drugačiju strukturu troškova, koja se razlikuje zavisno od vrste i veličine

preduzeća, područja na kome preduzeće posluje, organizacije, broja zaposlenih itd. Kako faktori

koji se angažuju u procesu proizvodnje mogu biti fiksni i varijabilni, tako i troškovi u preduzeću

mogu biti fiksni i varijabilni. Razlikujemo troškove u kratkom i dugom vremenskom periodu.

Ova podela proizilazi iz činjenice što su u kratkom vremenskom periodu neki inputi u

proizvodnji fiksni, a neki varijabilni, dok su u dugom vremenskom periodu svi inputi u

proizvodnji varijabilni.

Troškovi nisu nepromenljiva kategorija. Oni se kontinuirano menjaju u zavisnosti od promene

korišćenja proizvodnog kapaciteta. Zbog toga se fiksni i varijabilni troškovi nazivaju još i

troškovima kapaciteta.

3