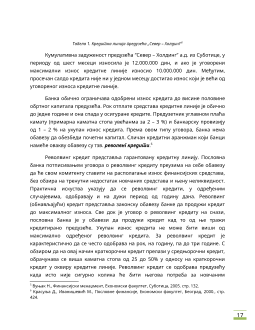

Предузетник може имати добру пословну замисао и жељу да је

реализује, но ако нема довољно новца (капитала) да купи потребна средства за пословање, односно да створи одговарајуће услове за исплативо пословање, тада се ни најбоља предузетничка замисао не може остварити. Након што је одлучио започети нови посао, разрадио пословни план и проценио колико му новаца треба, предузетник мора обезбедити довољну своту новца. Управо је један од највећих проблема, како из којих извора прибавити потребан новац?

Финансирање предузетничког подухвата представља кључну

компоненту сваког предузећа. Да би се достигли дефинисани циљеви предузетника неопходно је одредити потребна финансијска средства и начин њиховог обезбеђивања.

Величина посебних финансијских средстава процењује се на основу

конкретизације предузетничке идеје. Новцем се морају плаћати радна снага, материјали и сви остали трошкови предузетничког подухвата који се могу појавити, као и могући непредвиђени трошкови.

У тражењу извора финансирања, предузетник се може определити за

сопствена, или за туђа финансијска средства. Уколико је у питању оснивање предузећа, нагласак је на споственим средствима предузетника, а на другом месту су позајмице од финансијских институција. У случајевима куповине постојеће фирме нагласак је на позајмљеним финансијским средствима, најчешће од пријатеља и родбине.

пословног подухвата. када је реч о ангажовању туђег капитала, уколико банка не одобри тражена финансијска средства, предузетник се мора окренути приватним изворима. Још једна од опција ангажовања туђег капитала јесте добијање кредита од неког државног фонда или институција заинтересованих за инвестирање у развој малих фирми.

4

Управљање новчаним средствима у предузећу почива на начелу

рентабилности и на начелу ликвидности предузећа. С обзиром на значај и једног и другог начела, предузеће треба да пронађе најповољнију комбинацију за одржавање своје ликвидности уз истовремено остваривање и рентабилности у свом пословању и за остварење оба начела предузеће има подједнак интерес јер оба могу стимулативно деловати на ток пословања предузећа.

До садашња практична искуства указују на то да и у најликвиднијим и

најрентабилнијим предузећима често недостају новчана средства. У таквим случајевима менаџмент предузећа је у обавези да пронађе нове изворе новчаних средстава, у што краћем року, уз што повољнију цену капитала (камату).

Банкарско финансирање представља један од кључних извора за

финансирање предузетничког подухвата. Ово финансирање је стабилно и трајно. Предузетник овај вид финансирања користи, ако нема довољно финансијских средстава или ако није у ситуацији да недостајућа средства прибави на повољнији начин.

6

«уштеђевине» представља отпремнина коју запослени добијају приликом отпуштања с посла при решавању проблема технолошког вишка, или одласка у пензију.

Новац од продаје имовине предузетника такође може бити сопствени

извор финансирања. Предузетник може новац за започињање послова обезбедити продајом сопствене имовине. Ако посједује финансијску имовину може је продати на тржишту капитала, заменити за новац који потом може употребити за пословне сврхе. Ако има материјалну имовину такође је може продати и претворити у новац. Наиме, сваки облик имовине има своју вредност која се може претворити у новчану противредност. Продајом финансијске или материјалне имовине предузетник не осигурава нову додатну имовину. Продајом се само постојећа имовина претвара у новац с којим онда предузетник може купити потребна средства . Продају имовине треба, по могућности обавити у време када су најповољније продајне цене, како би се добила одговарајућа новчана противредност.

У развијеним земљама предузетник може продати материјалну имовину

која му је потребна за будуће пословање специјализованој финансијској организацији, уз услов да је истовремено узме у најам. На тај начин предузетник долази до потребног новца, али престаје бити власник продате имовине и постаје само њен корисник. Притом ваља пажљиво проценити шта тиме добија, а шта губи.

Ако је уштеђени новац и новац обезбеђен продајом имовине довољан

за започињање пословања, предузетник може основати и регистроватии сопствено предузеће или радњу. У том случају неће морати бринути о отплати кредита и подели оствареног нето добитка с улагачима.

1.1.2. Сопствени новац улагача

Сопствена финансијска средства самог предузетника су најбољи извор

Уштеђени новац чланова породице и пријатеља. Расположиви новац

једног предузетника најчешће није довољан за започињање пословања. Природно је да ће предузетник недостајући део новца прво потражити код родбине, пријатеља и познаника, уколико они имају уштеђевину. Чланови породице и пријатељи обично имају више разумијевања за новчане проблеме предузетника, него други улагачи или кредитори. У финансирању предузетничког подухвата они могу суделовати као делимични власници (сувласници) предузећа,радње, као партнери или деоничари, или да позајме новац који предузетник мора вратити у одређеном року с каматом. С тим у свези, предузетник им може понудити улагање новца у породично партнерско предузеће или у породично деоничко друштво. Оваква предузећа омогућују да остварени нето добитак задрже и сами поделе у кругу породице, зависно о тога како је договорена подела добитка.

Улози приватних улагача. Увек постоје људи који имају новац и који

желе уложити у неки обећавајући предузетнички подухват.? Такви приватни улагачи новац радије улажу у посао с предузетницима које познају и који имају знања и искуство у послу којег желе започети. Корисно је направити листу потенцијалних приватних улагача. Пре разговора с њима предузетник мора одлучити да ли жели кредит или трајни улог, односно кредиторе, партнере или деоничаре који ће поседовати део предузећа, имати право на управљање и расподелу нето добитка. Притом предузетник мора знати да приватни улагачи обично не улажу новац у посао у који и предузетник не улаже сопствени новац и не излаже се ризику. Наравно сви модалитети у вези улагања новца се морају регулисати посебним уговором (уговором о партнерском улагању или уговором, статутом деоничког друштва).

Улози фирми предузетничког капитала. Фирме предузетничког

капитала (Вентуре Цапитал Фирм) у развијеним земљама, односно фирме за ризична улагања, оснивању банке, штедионице, предузећа, осигуравајућа друштва, разни фондови, богате породице итд. ове фирме улажу капитал у мала предузећа која обећавају брз раст прихода и добитка. Највише улажу у мала, у домену високе технологије, електронике, рачунара (хардверски и софтверски делови),медицинских услуга, те неких грана широке потрошње. Предузетник може прибавити новац од ових фирми ако има добру пословну

9

може позајмитии новац под одређеним условимаи на одређени рок. Такве позајмице новца се морају регулисати посебним кредитним уговором који садржи све битне делове о повраћају главнице и плачању камата.

Кредити банака и штедионица. Познато је да банке и штедионице

преферирају позајмљивање веће своте новца познатим и великим предузећима с добрим бонитетом. Међутим мали предузетници теже добијају дугорочни кредит за започињање пословања. Ово стога, што су ризици позајмљивања новца за нове и неизвесне предузетничке подухвате велики. Наиме велики број малих предузећа «умире» у првим годинама живота, односно у дјетињству. Ако и дају дугорочни кредит, банке и штедионице, ради смањења ризика позајмљивања и враћања новца, од малих предузетника траже осигурање зајма (јамчевину)

а) Сопствену материјалну имовину (земљиште, кућа, стан) или финансијску имовину (деонице, високо рангиране обвезнице и сл.);

б) Меницу супотписану од стране имућних учесника или пријатеља;

ц) Орочени новчани депозит;

д) Гаранцију друге финансијске институције, гаранцијске агенције итд.

У земљама у којима је развијен систем кредитних гаранција, за

оснивање предузећа, мали предузетници често користе јамчевне кредите. Ове кредите одобравају пословне банке, које су иначе несклоне финансирању малих предузетничких потхвата, на темељу гаранције неке државе или регионалне небанкарске финансијске институције. У том случају гаранцијска институција јамчи да ће банци надокнадити губитак који претрпи због позајмљивања новца у висини гарантованог износа.

Кредити небанкарских финансијских институција. Неразвијене земље

имају небанкарске финансијске институције за пружање финансијске подршке малим предузетницима. То су најчешће државне, регионалне и локалне финансијске институције.

Овим кредитима се потстиче и помаже привредни развој, посебно

оснивање и развој малог предузетништва. Ипак треба рећи да је у свету