UNIVERZITET ZA POSLOVNE STUDIJE

FAKULTET ZA POSLOVNE I FINANSIJSKE STUDIJE

SEMINARSKI RAD

FINASIJSKO RAČUNOVODSTVO

BILANS STANJA

Profesor : Student :

Prof.doc. Slavko Vukša Tarik Ćenanović

Istočno Sarajevo

2. POJAM BILANSA STANJA

Bilans stanja jeste iskaz finansijske situacije preduzeća na određeni dan a za

određeni predhodni period. Predstavlja računovodstveni prikaz stanja i strukture imovine

i njenih izvora promatranog subjekta u određenom trenutku tj. na određeni dan izraženih

u finansijskim terminima.

1

Porijeklo riječi bilansa, ne zna se tačno, međutim, pretpostavlja se da dolazi od

latinske riječi «bi» - dvostruki «lanx» - tas na vagi, što bi trebalo označavati vagu sa dva

tasa ili od italijanske riječi bilansia, što znači vaga. Vaga u ovom smislu je metafora, koja

oslikava jednakost ili ravnotežu između lijeve i desne strane tj. između sredstava prema

pojavnim oblicima i sredstava prema porijeklu, tj. izvora sredstava.

Prema tome, osnovna računovodstvena jednakost (jednačina) prilikom

sastavljanja bilansa glasi:

AKTIVA = PASIVA, odnosno

SREDSTVA = IZVORI SREDSTAVA, odnosno

SREDSTVA = KAPITAL + OBAVEZE

2.1. Statička i dinamička teorija bilansa stanja

S obzirom na značenje bilanse, mnogi autori su se bavili bilansom i bilansiranjem. U tom

smislu dominirajuće bilansne teorije predstavljaju statička i dinamička teorija.Dinamička

teorija ukazuje da bilans postoji u svakom trenutku bez obzira da li se on u nekoj formi

sačinjava ili ne. Prema statičkoj teoriji, u bilansu se sredstva i izvori prikazuju sumarno,

što uslovljava da se to stanje iskazuje samo u vrijednosnim pokazateljima.

1

„Menadžersko računovodstvo“; Dr. Vinko Belak; str. 19.

3

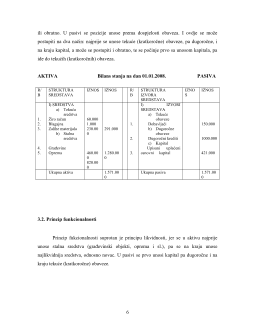

Bilans stanja se može sastaviti u bilo koje vrijeme u toku poslovanja, ali se po

pravili sastavlja na početku poslovanja, odnosno na početku godine i na kraju poslovne

godine.

2

2.2. Aktiva

Aktiva je lijeva strana osnovne računovodstvene jednačine (A=P, tj. suma aktive

mora uvijek biti jednaka sumi pasive) i lijeva strana bilansa stanja preduzeća u kojoj se

prikazuje vrijednosno stanje imovine.

U aktivi se iskazuju sredstva i eventualno nepokriveni gubitak preduzeća

(potencijalna financijska snaga preduzeća i eventualno smanjenje te financijske snage).

Sredstva u aktivi bilance stanja dijele se prema dva kriterija: po namjeni, tj. funkciji

(osnovna, tj. fiksna sredstva i obrtna sredstva), te po pojavnim oblicima (stvari, prava i

novac).

Sastoji se od dvije temeljne grupe sredstava:

3

stalnih srestava

(zgrade, mašine, zemljišta ali i financijska ulaganja trajnog

karaktera kao investicije ili kupljeni udjeli u drugim kompanijama). Uz to, u

stalna sredstva se ubrajaju i neka nematerijalna prava koja su kupljena, kao što su

licence, patenti, ali i na tržištu dokazane marke ili neke specifične sposobnosti ili

znanja koja posjeduje preduzeće;

obrtna sredstva

(gotovina, potraživanja, sirovine, poluproizvodi, gotova roba).

2

„Računovodstvo“; Dr. Janko Klobučar; str. 53.

3

www.wikipedia.org

4