VISOKA POSLOVNA ŠKOLA ZA MENADŽMENT I POSLOVNE

KOMUNIKACIJE

SREMSKI KARLOVCI

SEMINARSKI RAD IZ PREDMETA: FINANSIJSKO POSLOVANJE

TEMA : Bilans stanja i uspeha

Mentor:

Prof. dr Zdravko Glušica

Student:

Bojana Barna

68/11-1

Sremski Karlovci

Decembar 2012.g.

SADRŽAJ :

Stran

a

1. UVOD

.

.

.

.

.

.

.

.

.

3

2. BILANS STANJA .

.

.

.

.

.

.

.

4

2.1 Sastavljanje i izgled bilans stanja .

.

.

.

.

.

5

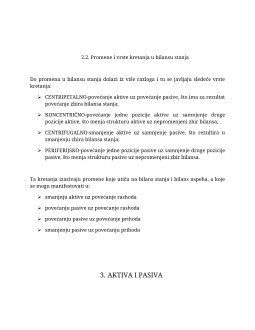

2.2 Promene i vrste kretanja u bilansu stanja

.

.

.

.

.

5

3. AKTIVA I PASIVA .

.

.

.

.

.

.

.

6

4. BILANS USPEHA .

.

.

.

.

.

.

.

7

4.1 Struktura i izgled bilansa uspeha .

.

.

.

.

.

8

Potpune informacije o poslovnom subjektu, korisnici finansijskih izveštaja

jedino na ovaj način mogu dobiti, jer svaki od izveštaja daje sliku o transakcijama

sa svakog aspekta, dok set ovih izveštaja daje kompletnu sliku o poslovanju sa

različitih aspekata.

U savremenom privrednom životu bilansi se koriste kad god treba izraziti

stanje i rezultat neke privredne aktivnosti. U računovodstvu bilansi se koriste kad

se iskazuje stanje i rezultat preduzeća tako što se poslovni događaji, stanja i

rezultat preduzeća iskazuje preko novčanih jedinica kao opšteg merila. Opšta

svrha bilansa jeste upoznavanje uspeha i strukture imovine i kapitala. Zbog

primene različitih formalnih i materijalnih pravila bilansiranja nastaju različite

vrste bilansa koji se razlikuju prema formi i sadržini . Najvažniji kriterijumi

prema kojima se sastavljaju bilansi su veze sa knjigovodstvenim računima i

pravne norme koje čine osnovu bilansiranja. Bilans privrednog subjekta je u

čvrstoj sistemskoj vezi sa knjigovodstvom tako da nastaje kao zaključak

knjigovodstvenih računa. Polazeći od veze sa knjigovodstvenim računima,

razlikuju se dva računa: račun izravnanja (bilans stanja) i račun dobitka i gubitka

(bilans uspeha).

Bilans stanja i bilans uspeha su instrumenti sistematizovanja i uopštavanja

informacija koje mere imovinsko stanje na odredjeni dan i uspeh poslovanja u

određenom periodu nekog privrednog subjekta. Bilans stanja je finansijski

izveštaj o stanju imovine, kapitala i obaveza na dan sastavljanja obračuna,

odnosno na dan sastavljanja bilansa. Za razliku od bilansa stanja , bilans uspeha

se sastavlja za određeni izveštajni period u kome su iskazani svi prihodi i rashodi

i na osnovu njih utvtrđen dobitak ili gubitak.

2. BILANS STANJA

Bilans stanja predstavlja pregled sredstava i izvora sredstava privrednog

subjekta na određeni dan. Naziv bilans stanja potiče od latinske reči – bilancio-

vaga sa dva tasa. On određuje statističku sliku stanja ekonomskih resursa.

Njegova struktura sredstava daje sliku materijalnog stanja, a struktura izvora

sredstava daje sliku finansijskog stanja privrednog subjekta. U sadržinskom

smislu bilans stanja obuhvata celokupnu imovinu preduzeća sa jedne strane i sve

obaveze kao i trajni kapital sa druge strane.

Bilans stanja ima dve perspektive koje se nazivaju aktiva i pasiva. Aktiva je

odraz aktivne mase. Pasiva je odraz neaktivne mase. Bilans stanja predstavlja

vrednost aktive i pasive u određenom trenutku. Bilans stanja se sastavlja na

osnovu stvarnog stanja aktive i pasive, utvrđenog inventarom. To je tabelarni

prikaz sredstava i izvora sredstava određenog preduzeća na određeni dan. Bilans

je dvostruki prikaz jedne iste stvari. Na njegovoj levoj strani, u aktivi, iskazana su

sredstva prema svom sastavu, prema konkretnim oblicima, razvrstanim prema

svojoj funkciji u preduzeću (osnovna i obrtna sredstva). Na njegovoj desnoj

strani, pasivi, obuhvaćena su ista ta sredstva prema načinu pribavljanja, odnosno

prema izvorima. Usled toga, leva strana (aktiva) i desna strane bilansa (pasiva)

moraju uvek biti u bilansnoj ravnoteži. Ona se ogleda u tome što je vrednost svih

pozicija na levoj strani iskazanih u aktivi jednaka vrednosti svih pozicija

iskazanih na desnoj strani bilansa u pasivi i osnovna bilansna jednačina može se

prikazati odnosom AKTIVA = PASIVA, što izražava kvantitativnu ravnotežu leve i

desne strane. Ako bilans stanja nije u ravnoteži , on praktično ne postoji.

Najčešće se bilans definiše kao dvostrani tabelarni pregled kojim se

grupisano i sumarno, u vrednosnom izrazu prikazuju sva imovina preduzeća i

izvori finansiranja te imovine (izvori sredstava) u jednom određenom trenutku.

Iako u praksi bilans ne mora da ima formu dvostranog tabelarnog pregleda,

prethodna definicija je za didaktičke i školske svrhe veoma zahvalna.

Bilans se sastavlja na osnovu inventara. Inventar je detaljan popis

sredstava i izvora sredstava preduzeća. Inventar je sastavni deo knjigovodstvene

evidencije. Nastaje kao rezultat popisivanja (inventarisanja) svih sredstava i

izvora sredstava preduzeća u određenom trenutku. Početni bilans se sastavlja na

osnovu početnog inventara.

Dakle, i inventar i bilans prikazuju sredstva i izvore

sredstava preduzeća na određeni dan, s tim što inventar prikazuje sredstva i

obaveze pojedinačno po količini i vrednosti, dok bilans prikazuje sredstva i

izvore sredstava samo vrednosno, i to grupisano (zbirno).