JU MJEŠOVITA SREDNJA ŠKOLA BIHAĆ

ZAVRŠNI RAD

TEMA: POČETNI I ZAVRŠNI BILANS

Ime i prezime: Muhamed Talić

Razred i odjeljenje: IV etk2

Smjer: Ekonomski tehničar – komercijalni smjer

Predmet: Knjigovodstvo

Mentor: prof. Fahrudin Mujagić

Školska godina: 2017/2018.god

Bihać, Mart 2018.godina

2. BILANS STANJA

Bilans stanja predstavlja pregled sredstava i izvora sredstava privrednog subjekta na

određeni dan. Naziv bilans stanja potiče od latinske reči – bilancio- vaga sa dva tasa.

On određuje statističku sliku stanja ekonomskih resursa. Njegova struktura sredstava

daje sliku materijalnog stanja, a struktura izvora sredstava daje sliku finansijskog

stanja privrednog subjekta. U sadržinskom smislu bilans stanja obuhvata celokupnu

imovinu preduzeća sa jedne strane i sve obaveze kao i trajni kapital sa druge strane.

Bilans stanja ima dve perspektive koje se nazivaju aktiva i pasiva. Aktiva je odraz

aktivne mase. Pasiva je odraz neaktivne mase. Bilans stanja predstavlja vrednost

aktive i pasive u određenom trenutku. Bilans stanja se sastavlja na osnovu stvarnog

stanja aktive i pasive, utvrđenog inventarom. To je tabelarni prikaz sredstava i izvora

sredstava određenog preduzeća na određeni dan. Bilans je dvostruki prikaz jedne

iste stvari. Na njegovoj levoj strani, u aktivi, iskazana su sredstva prema svom

sastavu, prema konkretnim oblicima, razvrstanim prema svojoj funkciji u preduzeću

(osnovna i obrtna sredstva). Na njegovoj desnoj strani, pasivi, obuhvaćena su ista ta

sredstva prema načinu pribavljanja, odnosno prema izvorima. Usled toga, leva strana

(aktiva) i desna strane bilansa (pasiva) moraju uvek biti u bilansnoj ravnoteži. Ona se

ogleda u tome što je vrednost svih pozicija na levoj strani iskazanih u aktivi jednaka

vrednosti svih pozicija iskazanih na desnoj strani bilansa u pasivi i osnovna bilansna

jednačina može se prikazati odnosom AKTIVA = PASIVA, što izražava kvantitativnu

ravnotežu leve i desne strane. Ako bilans stanja nije u ravnoteži , on praktično ne

postoji.

Najčešće se bilans definiše kao dvostrani tabelarni pregled kojim se grupisano i

sumarno, u vrednosnom izrazu prikazuju sva imovina preduzeća i izvori finansiranja

te imovine (izvori sredstava) u jednom određenom trenutku. Iako u praksi bilans ne

mora da ima formu dvostranog tabelarnog pregleda, prethodna definicija je za

didaktičke i školske svrhe veoma zahvalna.

Bilans se sastavlja na osnovu inventara. Inventar je detaljan popis sredstava i izvora

sredstava preduzeća. Inventar je sastavni deo knjigovodstvene evidencije. Nastaje

kao rezultat popisivanja (inventarisanja) svih sredstava i izvora sredstava preduzeća

u određenom trenutku. Početni bilans se sastavlja na osnovu početnog inventara.

Dakle, i inventar i bilans prikazuju sredstva i izvore sredstava preduzeća na određeni

dan, s tim što inventar prikazuje sredstva I obaveze pojedinačno po količini i

vrednosti, dok bilans prikazuje sredstva i izvore sredstava samo vrednosno, i to

grupisano (zbirno).

Bilans stanja može se sačiniti u svakom trenutku. Najčešće se bilansi sastavljaju pri

osnivanju, u toku poslovanja (tekući bilans) i u slučaju likvidacije. Bilans osnivanja se

sastavlja pri osnivanju privrednog društva. Tekući bilansi ili međubilansi su izraz

redovnog godišnjeg poslovanja.

2.1.Sastavljanje i izgled bilansa stanja

Bilans se sastavlja tako što se iz inventara preuzmu vrijednosti svih grupa sredstava i

unose na lijevu stranu bilansa i vrijednosti inventara koje imaju karakter pasive, koje

se svrstavaju na desnu stranu bilansa. Red unošenja pojedinih pozicija u bilans je

propisan tzv. bilansnom šemom.

Zakonski propisi obavezuju preduzeća da popisivanje vrše najmanje jednom

godišnje, po pravilu na kraju poslovne godine, za potrebe sastavljanja bilansa stanja i

bilansa uspjeha.

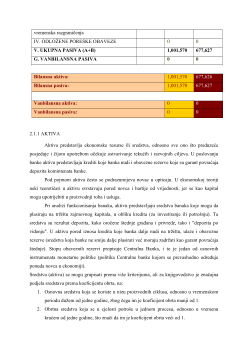

1. Primjer bilansa stanja u formi jednostranog pregleda ili formi liste

BILANS STANJA

- u hiljadama KM -

P O Z I C I J A

Napomena

broj

Iznos

Tekuća

godina

Prethodna

godina

A K T I V A

A. STALNA IMOVINA (I do IV)

328,884

140,800

I. NEUPLAĆENI UPISANI KAPITAL

0

0

II. NEMATERIJALNA ULAGANJA

4.2, 8

0

590

III. NEKRETNINE, POSTROJENJA, OPREMA

I BIOLOŠKA SREDSTVA (1 + 2)

4.3, 4.4, 9

96,033

90,064

1. Nekretnine, postrojenja i oprema

85,407

67,342

2. Biološka sredstva

10,626

22,722

IV. DUGOROČNI FINANSIJSKI PLASMANI

(1+2)

4.5, 10

232,851

50,146

1. Učešće u kapitalu

4.5.1, 10

232,239

49,850

2. Ostali dugoročni plasmani

4.5, 10

612

296

B. OBRTNA IMOVINA (I do III)

672,686

536,826

I. ZALIHE

4.6, 11

139,533

147,934

II. KRATKOROČNA POTRAŽIVANJA,

PLASMANI I GOTOVINA (1 do 4)

533,153

388,892

1. Potraživanja

4.5.4, 12

382,832

387,683

2. Kratkoročni finansijski plasmani

12

146,572

0

3. Gotovinski ekvivalenti

4.7, 12

1,439

1,209