1

АЛФА УНИВЕРЗИТЕТ

ФАКУЛТЕТ ЗА ТРГОВИНУ И БАНКАРСТВО

БЕОГРАД

ДИПЛОМСКИ РАД

ЧЕК КАО ИНСТРУМЕНТ У ПЛАТНОМ ПРОМЕТУ

Ментор: Студент:

Проф. Др Славко Вукша

Београд, новембар, 2015.

2

САДРЖАЈ

УВОД.........................................................................................................................................3

1. ПОЈАМ ПЛАТНОГ ПРОМЕТА......................................................................................4

1.1. Карактеристике платног промета..........................................................................5

1.2. Инструменти платног промета..............................................................................7

1.3. Историјски развој платног промета....................................................................12

2. ЧЕК.................................................................................................................................. 13

2.1. Појам чека.............................................................................................................. 14

2.2. Ппредноси и мане чека..........................................................................................15

2.3. Сличности и разлике менице и чека....................................................................15

2.4. Битни елементи чека..............................................................................................16

2.5. Врсте чека...............................................................................................................18

2.6. Чековне радње .......................................................................................................21

2.6.1. Издавање чека................................................................................................21

2.6.2. Умножавање чека..........................................................................................22

2.6.3. Пренос чека....................................................................................................22

2.6.4. Авал код чека................................................................................................. 23

2.6.5. Презентација чека на исплату.......................................................................23

2.6.6. Исплата чека...................................................................................................24

2.6.7. Опозив чека....................................................................................................25

2.6.8. Протест чека................................................................................................... 25

2.6.9.Нотификација чека.........................................................................................26

2.6.10. Регрес чека....................................................................................................26

2.7. Остала правила код чека.......................................................................................27

2.7.1. Чековне тужбе................................................................................................ 27

2.7.2. Чековни приговори........................................................................................ 27

2.7.3. Амортизација чека......................................................................................... 28

2.6.4. Престанак чековних права и обавеза...........................................................28

3. ПРАКТИЧНА ПРИМЕНА ЧЕКА У ПЛАТНОМ ПРОМЕТУ....................................29

ЗАКЉУЧАК............................................................................................................................ 33

ЛИТЕРАТУРА........................................................................................................................ 34

4

1. ПОЈАМ ПЛАТНОГ ПРОМЕТА

Платни промет чине сва плаћања изражена у новцу а која се одвијају између

домаћих лица (правних и физичких) и између домаћих и страних лица, а све у циљу

измиривања финансијских обавеза.

Из наведене дефениције, узимајући у вид учеснике плаћања, можемо видети да се

платни промет може поделити на два дела:

Платни промет у ширем смислу − Чине га сва новчана примања и

издавања чији су учесници становници једне земље.

Платни промет у ужем смислу − Чини га одређени део укупних плаћања у

оквиру једне земље. Тај одређени део представља део у коме учествују

одређени привредни субјекти који своја плаћања остварују посредством

банке, поштанске штедионице са напоменом да је то код нас у прошлости

обављала Служба друштвеног књиговодства (СДК), Завод за обрачун о

плаћању (ЗОП), затим Служба платног промета, да би данас платни

ппомет у целини прешао на банке.

Платни промет који се обавља између домаћих лица представља унутрашњи платни

промет, а платни промет који се обавља између домаћих и страних лица представља

платни промет са иностранством.

Платни промет подразумева сва плаћања која се врше преко неке банкарске или

сличне организације. У послове платног промета једино не долазе непосредна плаћања

готовим новцем, која повериоцу чини дужник из неког правног посла. У платном промету,

на срани налогодавца, појављују се правна лица, предузетници и физичка лица, док се на

страни примаоца налога и његовог извршиоца појављује овлашћена организација за

платни промет. Правна лица и предузетници дужни су (а физичка лица могу) да код

овлашћене организације за платни промет отворе текуће рачуне. Зависно од седишта или

категорије налогодавца и корисника, разликујемо домаћи платни промет (платни промет

између домаћих лица чије је седиште у нашој земљи), и платни промет с иностранством.

Организовани платни промет у земљи обухвата:

Пријем налога за плаћање рачуна,

Контролу исправности налога,

Извршавање налога, односно пребацивање средстава са рачуна на рачун,

Обавештавање учесника у платном промету о извршеном плаћању.

Циљ организованог платног промета јесте да олакша извршење плаћања. У

категорију организованог платног промета не спада платни промет који се не обавља преко

рачуна и у којем учествују само физчка лица.

5

Постоје четири врсте плаћања у оквиру платног промета:

Плаћање за услуге,

Плаћање за робу,

Плаћање по финансијском односу,

Плаћање по кредитном односу.

Без обзира која је врста плаћања у питању , оно се увек обавља на исти начин као

што је малопре наведено.

Платни промет се може обављати као:

Готовински платни промет који се остварује у скромним размерама,

највише у односима између грађанских лица и

Безготовински платни промет који се обавља вирмански преносом

средстава на основу налога са једног рачуна на други рачун.

Платни промет можемо поделити и на основу просторне удаљености и то на:

Месни односно локални платни промет где су налогодавац и корисник у

истом месту,

Земаљски платни промет где се налогодавац и корисник налазе у оквиру

граница једне државе и

Међународни платни промет где се налогодавац и корисник налазе у

различитим државама.

1

1.1 КАРАКТЕРИСТИКЕ ПАЛТНОГ ПРОМЕТА

У вршењу платног промета потребне су свакако две стране: платиоц − онај који

врши плаћање и примаоц − онај који приима средства.

Плаћање може да се одвија између примаоца и исплатиоца између себе, али између

њих може да буде посредник, а то могу бити:

2

Банке,

Поште,

Поштанске штедионице,

Клириншке установе.

1

Пушара К., "Међународне финансије", Београд, 2003.

2

Камазец С., Ристић Ж., Савић Ј., Вукша С., "Монетарна економија и банкарски менаџмент", Чачак, 2006.

7

Рачуни привредних субјеката, са којих се врше плаћања могу бити: текући рачуни;

рачуни издвојених средстава (средства резерви, средства за инвестиције, средства депозита

и др.); рачуни за уплату прихода јединица локалне самоуправе и њихових фондова;

пролазни рачуни; рачуни делова привредних друштава, осигуравајућих друштава, делова

банака и других финансијских организација; и други рачуни у скалду са посебним

законима (рачуни за отклањање елементарних непогода, рачуни за фондове ризика, рачуни

за стечајне масе и др.).

Налози за плаћање су документа путем којих правни субјекти и предузетници врше

плаћање са својих рачуна. Ове налоге потписују овлашћена лица за потписивање, чији су

потписи депоновани код организација овлашћених за платни промет. Прописано издати

налози извршавају се истог или најкасније наредног банкарског дана, или на датум валуте,

ако је тај датум означен у налогу за плаћање.

Плаћање без налога се односи на случајеве када се плаћање са рачуна привредног

субјекта обавља и без његовог налога, принудна наплата. Принудну наплату врши

овлашћена организација за принудну наплату основана посебним законом, са свих рачуна

клијената на основу: извршних решења пореских, царинских и других надлежних органа,

извршних судских решења, других извршних исправа, налога поверилаца на основу

доспелих хартија од вредности и других инструмената обезбеђења плаћања, отворених

акредитива, других акцептованих инструмената платног промета или уговорних

овлашћења према времену пријема. Принудна наплата врши се према редоследу исплатних

редова.

4

Редослед плаћања се утврђује у случају да на рачуну клијента нема довољно

средстава за извршење свих налога за плаћање. Налози се извршавају према следећем

редоследу: налози за принудну наплату пореза, доприноса, царина и других јавних

прихода на основу извршних решења ових организација, према времену пријема: налози за

које је законом утврђен приоритет у наплати (налози које банке издају на основу извршних

судских решења и других извршних исправа, законских овлашћења и наплате услуга

платног промета), према времену пријема; налози које повериоци издају на основу

доспелих хартија од вредности, према времену пријема; налози које издају клијенти,

власници рачуна, према датуму доспећа, или времену пријема ако датум доспећа није

назначен.

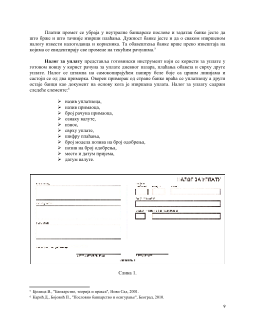

1.2 ИНСТРУМЕНТИ ПЛАТНОГ ПРОМЕТА

Под инструментима унутрашњег (домицилног) платног промета подразумевају се

попуњени обрасци који се користе у новчаним трансакцијама у корист или на терет рачуна

депонента. У ширем смислу, инструменти унутрашњег платног промета обухватају

обрасце којима се омогућава клијентима да располажу новчаним средствима која су

евидентирана на рачунима банке код којих се води платни промет. Своју улогу

4

Живковић А., Станић Р., Крстић Б., "Банкарско пословање и платни промет", Економски факултет Београд,

Београд, 2006.