-

Факултет за пословно индустријски менаџмент Београд Семинарски

рад

1

1. УВОД

У не тако далекој прошлости новац је сматран нечим физичким, материјалним,

попут комада племенитог метала или папира.

Први новац, сличан данашњем, настаје у 7.веку пре Христа, дакле пре 2700

година.То се десило у малој држави која се звала Лидиа у Малој Азији.Тај се прановац

израђивао од електрума, приподне лугуре злата и сребра. Кроз будуће векове осим

електрума се у изради новца користило злато, сребро, бакар, бронза, а последњих тек

стотинак година гвожђе.

Први су новац израђивани потпуно ручно и та се основна техника производње

уствари врло мало кроз време мењало све до 16. века када су настале прве машине за

његово ковање. У 1. веку наше ере постојао је занимљив пословни обичај додатног још

обележавања новца симболима, монограмима или именима.

У Античка времена старе Грчке и вечног града Рима те време Британског царства,

новац су углавном издавале државе и њихови владари. На пример, Александар Велики

Басилицус (356-323 пне) Велики македонски краљ следи пример свога оца Филипа II те

на свом новцу приказује многобројна старогрчка божанства и њихове јунаке. Међу њима

се посебно истицала црна тетрадрахма са ликом Херакла.

Након Александрове смрти, наставило се са израдом таквог новца из мени сасвим

једног једноставног разлога, био је врло угледно и цењено платежно средство у читавом

тадашњем свету.Тако је на крају уствари врло значајним је био онај први корак замене

лика Александра Великог ова новца од стране његовог наследника. А то је учинио

Птоломеј и Сотер, краљ Египта, првенствено мотивисан све већим економским, војним

и културним растом своје велике државе поред реке Нила.

У старој Грчкој свака држава је имала своју владу која је имала пуно право

израђивати свој новац. На таквим новцима углавном су се налазили ликови божанстава и

јунака, који су државници сматрали заштитницима и као таквим их културно поштовали.

Стари Грци су свој новац углавном звали тетрадрахме и дидрахме, отуда потиче и овај

данашњи назив њихове службене националне валуте.

Идеје о новцу су, међутим, постепено евоулирале све до најновијег схватања да

је новац само информација . Новац будућности као специфична монетарна информација

која слободно циркулише рачунарским мрежама , не познајући националне границе , тема

је овог поглавља , у коме ће бити размотрене основне одлике електронског новца посебно

ће бити размотрени најзначајнији експерименти и системи базирани на електронском

новцу , као и разлози његовог успеха или неуспеха. На завршетку поглавља осврнућемо

се укратко на потенцијалне проблеме у вези с електронским новцем, од којих су

најзначајнији они који се тичу приватности и безбедности електронског новца.

-

Факултет за пословно индустријски менаџмент Београд Семинарски

рад

2

2. БУДУЋНОСТ НОВЦА

Са експанзијом интернета и наглим повећањем обима платног промета који је до

те мере нарастао да се једноставно није могао наставити у до тадашњем папирном

промету због физичких и финансијских ограничења појавила се потреба за електронским

новцем.

На теоријском нивоу не постоји сагласност у дефинисању новца. Постоје

различити приступи дефинисању новца у оквиру економске теорије. По стандардној,

уџбеничкој дефиницији, новац је све оно што служи као: средство размене, чувар

вредности (или имовине), јединица обрачуна.

Полазећи од дефиниције која покушава да направи разлику између комплексног

концепта као што је новац од осталих концепата, новац се посматра као: Било шта што је

у заједничкој употреби и опште прихваћено као средство размене или као мера

вредности.

Досадашњи системи плаћања су се заснивали на, жиро и чековном платном

промету. И један и други систем плаћања је карактерисала огромна количина папира што

је све више доводило до трошковног притиска на банке услед пораста обима

финансијских трансакција. Осим тога, папирни платни промет је захтевао доста времена

за финализацију плаћања, тако да је све то утицало на потискивање папирног начина

плаћања у корист електронског система плаћања.

Прве идеје за решавање проблема пораста обима папирних токова платног

промета кроз процес компјутеризације и елиминисање папира, дала су два америчка

професора, Јакобс Хенри (

Jacobs Henry

) и Роберт Х. Грегорy (

Robert H. Gregory

). Када је

касније, у пракси, почела да се спроводи компјутеризација система плаћања, мењале су се

методе и техничка решења, али је суштина концепта остала иста. Она се састоји у

могућности да се техничко-технолошке и економске карактеристике информационе

технологије искористе за: елиминисање папира из система плаћања, повећање брзине

трансакционих и информациох токова и снижавања трансационих трошкова.

Појава електронског новца наметнула је потпуно нову филозофију у банкарству,

која се заснивала на електронској размени података и средстава (EFT).

Електронски трансфер новца –

EFT (Electronic Found Transfer

),

EFT је поступак којим се помоћу електронског преноса поруке (путем

електронског терминала, телефона, компјутера или магнетне траке) преноси

новац између два места, без физичког преноса готовине.

Бројне иновације које се одигравају у области плаћања на мало познате су под

називом електронски новац (

e-money

) или дигитални новац (

digital cash

). Стварање

електронског новца је саставни део ширег процеса финансијских иновација с тим да се

ради о специфичним иновацијама које се односе на технологију платног промета. Ове

иновације имају потенцијал да угрозе доминантну улогу готовог новца у области плаћања

на мало и да учине трансакције на мало много лакшим и јефтинијим за потрошаче и

трговце. Стога и не треба да чуди констатација да је исти највеће технолошко достигнуће

у развоју банкарства.

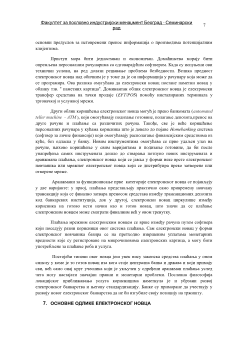

БАНКА КУПЦА

Стварни ток новца

БАНКА ПРОДАВЦА

КУПАЦ

Повлачење

новца са

рачуна

(електронск

и новац)

Плаћање робе или услуге електронским

новцем

ПРОДАВАЦ

Депозит

ИНТЕРНЕТ

-

Факултет за пословно индустријски менаџмент Београд Семинарски

рад

4

имплементације дигиталног новца, постоје различите криптографске методе и

организациони предуслови за избегавање употребе фалсификованог новца.

Замењује готовину и чекове и омогућава куповину преко рачунара. Електронски

новац се дефинише као специфична "монетарна информација", која се путем

електронских импулса у "реалном времену" преноси између трансактора који обављају

плаћања. Ипак не постоји јединствена дефиниција електронског новца, јер она зависи од

аспекта посматрања, намере истраживача као и од особине која се жели нагласити.

3.

НОВАЦ КАО ИНФОРМАЦИЈА

У не тако далекој прошлости новац је сматран нечим материјалним, попут

племенитог материјала или папира. У току еволуције новца вршена је, међутим, његова

-

Факултет за пословно индустријски менаџмент Београд Семинарски

рад

5

постепена дематеријализација, што је довело до коначног схватања да је новац само

информација. У потпуности ослобођен физичког медијума, дигитални новац представља

ток информација кроз рачунарске мреже, које поседују способност програмирања

појединих својих димензија. Овакав новац чини застарелим постојећи монетарни режим,

који је дизајниран за папирни новац.

Новац је много више од комадића метала или украшеног шареног папира. Он

представља јединицу вредности иза које стоји опште познати ауторитет, обично

национална влада.

Међутим, новац и купоне могу емитовати мањи државни ентитети и корпорације

различите величине и репутације. Банке могу и саме бити ауторитет у случају

благајничких чекова и других инструмената. А постоје још три позната изузетка:

Express

,

Visa i MasterCard

. Ови ентитети емитују путничке чекове, али у већини случајева њихов

пријем функционише исто тако добро као и код било које физичке новчанице или

новчића.

Концепт путничког чека помогао је при даљој разради концепта новца. Путнички

чек је само комад папира , али иза њега стоји обавеза за исплату реалног новца , кога

дефинише влада или еквивалентни орган увек када доносилац чека то затражи. Чековни

рачун је сличан: обавеза за исплату реалног новца увек када власник рачуна то захтева.

Идеје о новцу евоулирале су све до коначног схватања да је новац само

информација. Наравно новац је обавеза да се плати или да се испоручи роба и услуге, али

ако подаци на конкретној облигацији потичу из поузданих и опште признатих извора,

трансакција ће се одвијати само на бази информације.

Увођењем појма дигиталног новца долази до потпуног претварања новца у

информацију где је информација еквивалент вредности робе. Дакле, цивилизација је из

једне крајности стигла у другу крајност. Крајњи експонент информације о вредности робе

је ''дигитални новац'' или '' електронски новац'' који се може дефинисати као :

информација о монетарној вредности коју је могуће трансферисати кроз рачунарске

мреже, тј.ван уобичајених канала плаћања које традиционално подржавају банке.

Дигитални новац је кулминација процеса дематеријализације новца и његово претварање

у информацију која једино постоји у реалном времену.

Како глобална информациона инфраструктура расте, неминовно је да ће се новац

њоме кретати у неком облику и размењивати за робе и услуге. До овога је већ дошло, у

ограниченом обиму, на приватним мрежама , али интернет већ убрзава ова кретања на

нови и безбедан начин.

4.

ПРЕДНОСТИ КОРИШЋЕЊА ЕЛЕКТРOНСКОГ НОВЦА

Пошто новац у суштини представља информацију о некој вредности лако га је

претворити у неки други облик (електронски) погодан за транспорт кроз рачунарску