1

Seminarski rad izpredmeta:E - poslovanje

1. Uvod ................................................................................................................................4

2. Servisi elektronskog bankarstva......................................................................................5

3. Sredstva plaćanja preko Interneta....................................................................................7

3.1 Elektronski novac.......................................................................................................7

3.2 Elektronski čekovi i njihov princip rada....................................................................8

3.3 Platne kartice, njihova podela i mehanizam korišćenja.............................................11

4. Načini plaćanja preko Interneta.......................................................................................13

5. Modeli plaćanja preko Interneta......................................................................................15

6. Rizici elektronskog bankarstva........................................................................................17

7. Sigurnosni mehanizmi zaštite..........................................................................................20

7.1 Kriptografija.............................................................................................................21

7.2 Digitalni potpis i digitalni sertifikat........................................................................21

7.3. Inteligentne kartice.................................................................................................23

8. Mobilno bankarstvo, njegovi servisi i prednosti.............................................................24

9. Zaključak........................................................................................................................26

10. Literatura......................................................................................................................27

2

1. Uvod

Elektronsko bankarstvo ili E-banking predstavlja „novi“ servis koji poslovne banke nude

svojim klijentima, fizičkim ili pravnim licima, korišćenjem digitalnih tehnologija.

Da bi bilo kakva transakcija mogla da se obavi preko Interneta potrebno je da u

tehnološkom lancu plaćanja bude uključena neka banka ili finansijska organizacija preko koje će

se izvršiti prenos novca. To znači da su od samog začetka E-commerca u čitav posao uključene

banke.

Osnovni razlog za korišćenje E-banking servisa od strane korisnika je ušteda vremena i

smanjenje napora i troškova odlaska u banku kao i rešavanje problema sistema plaćanja zasno-

vanih na papiru. Veliki broj poslova finansijske prirode zahteva često prisustvo u banci,

putovanje do nje a zatim čekanje u redu, vreme obavljanja transakcije ili dobijanja obaveštenja, a

sve to zahteva dosta napora, vremena i novca. Stavljanjem određenih servisa na Internet od

strane banaka, rasterećuje se šaltersko poslovanje, redukuju se dolasci korisnika u banku, a

ujedno se stvaraju uslovi za povećanje obima poslovanja bez potrebe dodatnog investiranja.

Internet predstavlja prednost banaka, poboljšanje kvaliteta usluga i ujedno smanjuje

troškove poslovanja. Postoji i niz drugih razloga za stavljanje određenih finansijskih servisa

banaka na Internet. To su: stvaranje imidža inovativne firme, bolje i veće interaktivne

mogućnosti, dostupnost 24h/7 dana u nedelji, promocija samouslužnog bankarstva, dokaz o

bančinim konkurentskim mogućnostima i razvoju.

Osnovne karakteristike E-banking servisa su: individualnost, mobilnost, fleksibilnost,

nezavisnost vremena i mesta i interaktivan rad. Nabrojane karakteristike stvaraju povoljne uslove

za razvoj virtualnog bankarstva i širenje njegove primene u mnogim oblastima.

Internet bankarstvo podrazumeva sledeće poslove:

Pristup i pregled stanja na računima korisnika

Evidencija i čuvanje svih transakcija

Plaćanja

Transfer novca sa računa na račun

Izmena informacija

4

Informativnikanali

• SMS kanal

Zakorišćenjekanalapotrebno je obezbeditimobilnitelefonprekokojegćekorisnicimastizati-

porukeiobaveštenjaodbanaka.

PripodnošenjuprijavezakorišćenjeiBankservisaobaveznon-

avestibrojevemobilnihtelefonanakojećekorisnicimastizati

SMS

poruke.

• Govorni automat

Korišćenjemuslugagovornog automata moguće je u svakomtrenutkudobitiinformaciju o stanju-

naračunu. Jediniuslovzakorišćenjeoveusluge je da se pozivostvarisatelefonakojiimamogućnost-

tonskogbiranja.

• FAX kanal

Zakorišćenje fax kanalapotrebno je obezbediti fax aparatnakojićestizatiobaveštenjaiporukebanke.

PripodnošenjuprijavezakorišćenjeiBankservisaobavezno je navestibrojeve fax aparatanako-

jećekorisnicidobijatiporukeiobaveštenjabanke.

• Mail kanal

Zakorišćenjeovogkanalapotrebno je posedovatiračunaripristupinternetu.Ovimkanalomkorisniku-

mogustizatisvaobaveštenjaiporukeodbanke.

Pripodnošenjuprijavezakorišćen-

jeiBankservisaobavezno je navesti E-mail adresunakojukorisnikželidobijatiporuke.

5

3. SredstvaplaćanjaprekoInterneta

-

Elektronskinovac

-

E – ček

-

Platne kartice

3.1. Elektronski novac

„Digitalni novac“ ili „elektronski novac“ se može definisati kao informacija o monetarnoj

vrednosti koju je moguće transferirati kroz računarske mreže. Digitalan novac je

dematerijalizovan novac i on predstavlja informaciju koja jedino postoji online. Sa pojavom

Interneta digitalni novac je postao stvar svakodnevnice.

Za razliku od tradicionalnog novca koji se definiše kao nešto generalno prihvaćeno, kao

medijum za razmenu, merilo vrednosti i sredstva za plaćanje, elektronski novac predstavlja

sistem koji omogućava nekoj osobi da plati robu ili usluge prenoseći brojeve sa jednog računara

na drugi. Kao i serijski brojevi na pravim papirnim novčanicama, brojevi elektronskog novca su

unikatni. Svaki elektronski novac emituje neka banka i on predstavlja određenu sumu stvarnog

novca. Jedna od ključnih osobina elektronskog novca je da je, poput pravog novca, njegova

upotreba potpuno anonimna. To jest, kada kupac pošalje neki iznos digitalnog novca trgovcu, ne

postoji način da se dobiju informacije o kupcu. Ovo je jedna od ključnih razlika između sistema

elektronskog novca i sistema baziranih na kreditnim karticama. Još jedna razlika ogleda se u

tome što primalac elektronskog novca može ponovo njime da se koristi.

Elektronski novac će učiniti transakcije efikasnijim na više načina. Prvo, elektronski

novac će učiniti transakcije jeftinijim zbog toga što su troškovi transfera elektronskog novca

preko Interneta znatno manji od troškova transfera novca putem konvencijalnog bankarskog

sistema. Drugo troškovi transfera u okviru neke države skoro su jednaki troškovima transfera

između različitih zemalja. Treće, plaćanja elektronskim novcem može da koristi svako ko ima

pristup Internetu i nekoj banci na Internetu.

7

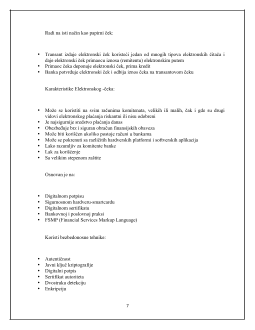

Radi na isti način kao papirni ček:

Transant izdaje elektronski ček koristeći jedan od mnogih tipova elektronskih čitača i

daje elektronski ček primaocu iznosa (remitentu) elektronskim putem

Primaoc čeka deponuje elektronski ček, prima kredit

Banka potvrđuje elektronski ček i odbija iznos čeka na transantovom čeku

Karakteristike Elektronskog -čeka:

Može se koristiti na svim računima komitenata, velikih ili malih, čak i gde su drugi

vidovi elektronskog plaćanja riskantni ili nisu odobreni

Je najsigurnije sredstvo plaćanja danas

Obezbeđuje brz i siguran obračun finansijskih obaveza

Može biti korišćen ukoliko postoje računi u bankama

Može se pokrenuti sa različitih hardverskih platformi i softverskih aplikacija

Lako razumljiv za komitente banke

Lak za korišćenje

Sa velikim stepenom zaštite

Osnovan je na:

Digitalnom potpisu

Sigurnosnom hardveru-smartcardu

Digitalnom sertifikatu

Bankovnoj i poslovnoj praksi

FSMP (Financial Services Markup Language)

Koristi bezbedonosne tehnike:

Autentičnost

Javni ključ kriptografije

Digitalni potpis

Sertifikat autoriteta

Dvostruku detekciju

Enkripciju