UNIVERZITET U TRAVNIKU

PRAVNI FAKULTET

POSLOVNO PRAVO

ELEMENTI TEORIJE TROŠKOVA

EKONOMSKE OSNOVE DRŽAVE I PRAVA

Kandidat:

Mentor:

Adis Arnaut I-2291/17

Prof.

Kiseljak, novembar, 2017.

2

Sadržaj

1.Uvod..............................................................................................................................3

2.Podjela troškova.............................................................................................................4

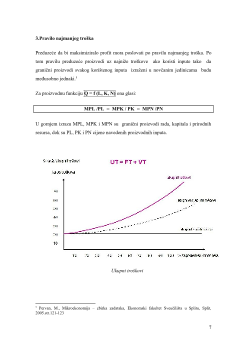

3.Pravilo najmanjeg troška...............................................................................................7

4.Granični (marginalni) troškovi...................................................................................10

4.1.Marginalni troškovi kao varijabilni troškovi proizvodnje........................................12

4.1.1.Primjer...................................................................................................................12

4.Zaključak.....................................................................................................................15

5.Literatura......................................................................................................................15

4

2.Podjela troškova

Troškovi se mogu grupisati prema različitim karakteristikama ali najraširenija podjela

je:

-

sa stajališta mogućnosti raspoređivanja na nosioce troška ( direktni i indirektni

troškovi)

-

sa stajališta njihovog odnosa prema stupnju iskorištenja kapaciteta ( fiksni i

varijabilni troškovi )

U ekonomskoj teoriji i praksi postoje razne podjele troškova. Smatramo, kada

govorimo o troškovima, da je bitno identificirati troškove, poznavati mjesta gdje oni

nastaju, na koga i kako se prenose, kao i evidentirati i analizirati troškove s obzirom na

proizvodnju, i napokon, kako promjena obima proizvodnje utiče na ponašanje

troškova.

1

S obzirom na značaj troškova za poslovanje preduzeća, potrebu pravilnog

obračuna troškova, kao i neke već obrađene aspekte troškova, razradit ćemo dalje:

-

podjelu troškova prema elementima reprodukcije

-

podjelu troškova prema mjestu nastanka

-

podjelu troškova prema vezanosti i načinu prenošenja na proizvode

-

podjelu troškova uvjetovanu proizvodnjom i njenom dinamikom.

Direktni ili pojedinačni troškovi

su oni troškovi koji se mogu direktno raspodijeliti na

nositelje troška, proizvode ili ulogu, odnosno oni troškovi koji se mogu neposredno

obuhvatiti ne samo po mjestu nastanka troškova, već i po nosiocima troškova.

Unaprijed se može predvidjeti njihova veličina po jedinici proizvoda ili usluge.

Među

ove troškove spada:

1. materijal izrade tj. osnovni i pomoćni materijal te energija i gorivo, ako se mogu

obuhvatiti po učinku

2. osobni dohoci izrade

3. amortizacija koja je obračunata po funkcionalnom sistemu

1

Pavić, I., Benić, Đ., Hashi, I., Mikroekonomija, Ekonomski fakultet Sveučilišta u Splitu, Split,

2006.str.102

5

Indirektni ili opći troškovi

se ne mogu evidentirati neposredno po mjestu i nosiocima

troška, pa čine zajedniče troškove za više mjesta troškova ili više učinaka, odnosno to

su troškovi koji se ne mogu uračunati u cijenu prozivoda direktno, ali su ipak nastali u

vezi sa proizvodnjom. To su:

1. opći troškovi izrade odnosno pogonska režija i

2. opći troškovi uprave i prodaje.

2

Ovi se troškovi posredno moraju indirektno raspodijeliti tj.alocirati na proizvode i

usluge. Postoji više načina a jedan koji se koristi i u građevinarstvu je putem

obračunskog faktora.

Neki indirektni troškovi u građevinarstvu su:

1. troškovi pripreme građenja, pripremni radovi na gradilištu i raspremanja

gradilišta

2. troškovi režije gradilišta (inžinjeri,tehničari,poslovođe,pomoćni djelatnici)

3. troškovi režije uprave preduzeća

4. ostali indirektni troškovi kao npr.revizije i vještačenja

Mogućnost podjele troškova na direktne i indirektne podrazumijeva poznavanje mjesta

nastanka i nosioca troškova. Mjesta nastanka troškova su pojedini dijelovi preduzeća u

kojima troškovi nastaju. Nosioci troškova su pojedini učinci tj.proizvodi i usluge bez

obzira na mjesta gdje su troškovi nastali. Određivanje mjesta troškova i nosioca

troškova preduvjet je za izradu kalkulacija.

3

2

Pavić, I., Benić, Đ., Hashi, I., Mikroekonomija, Ekonomski fakultet Sveučilišta u Splitu, Split,

2006.str.103

3

Pervan, M., Mikroekonomija – zbirka zadataka, Ekonomski fakultet Sveučilišta u Splitu, Split,

2005.str.88