Мачванска средња школа Богатић

Матурски рад

Предмет:

Рачуноводство

Тема:

ЕВИДЕНЦИЈА ДОБАВЉАЧА

Професор:

Матурант:

Синиша Баћановић

Богатић, 2011.

Матурски рад Евиденција добављача

Према томе, која се врста средстава набавља и да ли се набавља из земље или

из иностранства, разликују се више врста обавеза према добављачима, а то су:

433 – Обавезе према добављачима у земљи,

434 – Обавезе према добављачима у иностранству.

Када се купи материјал од добављача, тај материјал се мора и платити. Плаћање

се може извршити пре преузимања материјала, приликом преузимања, као и после

преузимања материјала. У последњем случају добављач даје материјал на поверење,

зато се он и назива поверилац. Како поверилац тражи да му се плати, он потражује, и то

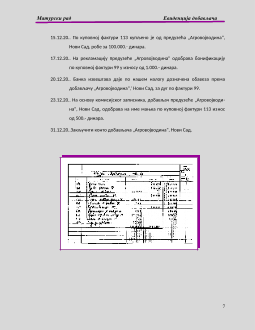

потраживање од повериоца је за купца робе или материјала обавеза према повериоцу.

Обавеза према повериоцу (добављачу) представља износ који овај тражи

(потражује) да му се у одређеном року плати за испоручени материјал, робу или

услуге.

Дугује

ДОБАВЉАЧ

Потражује

Смањење обавеза

Почетно стање

за исплаћене обавезе

Сва повећања обавеза

за враћену робу

за испоручену робу или услуге

за мањкове при испоруци

за вишкове при испоруци

за одобрене попусте

Салдо за изравњавање

На конту добављачи се може видети колико износе обавезе према

добављачу, колико му је плаћено и колико је још обавеза према њему

остало.

4

Матурски рад Евиденција добављача

2. ДОКУМЕНТАЦИЈА

Приликом евиденције пословних промена на контима добављача користе се

разна документа: рачун или фактура, отпремница, извод банке о стању на текућем

рачуну, писмо о бонификацији, комисијски записник о вишку или мањку.

Рачун или фактуру

шаље добављач за купљену робу, материјал или

извршене услуге. Ова фактура назива се куповна или улазна фактура.

Извод банке

о стању на текућем рачуну је документ који служи као доказ

да је банка извршила пренос новчаних средстава са текућег рачуна

налогодавца (купца) на текући рачун добављача (продавца).

Писмо о бонификацији

шаље добављач купцу када купац рекламира

оштећење приспеле робе или материјала. Бонификација коју је одобрио

добављач смањује обавезу према добављачу.

Комисијски записник о вишку или мањку

употребљава се када купац

рекламира пријем вишка или мањка приспелог материјала или робе.

Вишак повећава обавезу према добављачу, а мањак ову обавезу смањује.

Пословни односи са добављачима прате се књиговодственом евиденцијом, и то

аналитички и синтетички.

5