Пета економска школа „Раковица“

МАТУРСКИ РАД ИЗ РАЧУНОВОДСТВА

OБЛАСТ РАДА:

Евиденција материјала, ситног инвентара и амбалаже

ТЕМА:

-Евиденција материјала и осталих врста залиха-

Ментор: Ивана Савић

Ученик: Ђорђе Урукало

Београд, јун 2016 године

Материјал обухвата и све врсте горива које се користе у процесу производње

(дизел гориво, мазут, бензин, угаљ, дрво за огрев и др.). Такође, материјал чини и

енергетско гориво који се користи за производњу енергије, као и технолошко

гориво које учествује у технолошком поступку, а не улази у састав производа.

1.2.. Набавка и трошење материјала

Сам план набавке материјала може да се одвија на разне начине, од којих се

највише користи онај по групама материјала:

1. Алтернативно одређене групе материјала – примењују се у случају када се

набавља материјал без децидираних техничких захтева.

2. Чврсто (фиксно) одређене групе материјала – набављају се према

стандардима које прописују технолошки поступак или које продаја уговора

са купцима.

3. Слободан избор набавке материјала – примењује се када производња и

продаја немају прецизно дефинисане услове нити формиране поруџбине, те

је набавна функција у могућности да самостално одређује услове набавке

материјала за производњу.

Код малопродаје је прецизну набавку веома тешко одредиди због низа фактора који

утичу на динамику и структуру промета. Прецизно планирање је могуће једино за

основни производни програм који има уједначени темпо трошења материјала. Када

се говори о велепродаји, њихов план набавке је близак плану који важи у

производним предузећима.

Аспекти набавне функције укључују:

-

Екстене аспекте који се односе на наступ на тржишту и треба да установи

адекватност степена централизације или децентрализације ове функције.

-

Интерни аспект анализе набавке је фокусиран на поделу рада, утвђивање

њене ефикасности и ефекте поделе рада према групама хомогених послова

односно производа.

Код свих облика организације процеса набавке неопходно је планирати резидуалне

величине и могуће неусклађености, а нарочито:

1. Непредвиђене факторе на остварење плана

2. Услове набавке и тенденције кретања цена на тржишту набавке

3. Међусобни штетни утицај залиха

4. Кало, растур, квар и ломове у складишном простору.

1.3. Документација за евиденцију материјала

Залиха материјала, резервних делова, алата и робе исказују се по набавним

вредностима. Материјал, резервни делови и инвентар произведени за сопствене

потребе процењују се по цени коштања, коју чине директни трошкови и

припадајући индиректни трошкови. Залихе недовршене производње и готових

производа процењују се по цени коштања или по нето продајној цени, ако је нижа.

Евиденција набавке материјала врши се на основу следеће документације:

1. Уговор или закључница о набавци материјала,

2. Отпремница материјала,

3. Фактура добављача за материјал,

4. Записник о пријему материјала,

5. Пријемница складиштара,

6. Фактура за транспортне или друге услуге, које чине зависне трошкове

набавке,

7. Увозна царинска декларација, за материјал из увоза,

8. Радни налог за сопствене учинке по основу зависних трошкова набавке и

9. Калкулација набавне вредности материјала.

Евидентирање материјала се врши у:

1. финансијском књиговодству - се врши синтетичко евидентирање материјала

као дела обртних средстава по вредности;

2. материјалном књиговодству – аналитичко евидентирање материјала по

врсти, количини и вредности;

3. магацинском књиговодству – аналитичко евидентирање које исказује

промене и стање само натурално.

Набавка материјала –повећање залиха с једне, а смањење новчана средстава са

друге стране. Облици:

1. Набавка материјала по стварној набавној вредности – Стварна набавна

вредност предствавља збир фактурне вредности и стварних зависних

трошкова набавке.

2. Набавка материјала по комбинованој набавној вредности - Набавна цена се

састоји од фактурне цене и планираних зависних трошкова набавке. Зависни

набавни трошкови се планирају на основу важећих тарифа које се коригују у

зависности од очекиваних промена цена. Ако су стварно зависни трошкови

набавке виши од планираних, разлика се обухвата на рачуну ванредни

расходи, а у супротном случају на рачуну ванредни проходи.

књиговодства разликује по томе што се у њој исказују промене и стање појединих

врста залиха само у виду натуралних показатеља. Такав тип евиденције води се

само по врсти и количини а не и по вредности.

Евиденција материјала, ситног инвентара, амбалаже и ауто гума може се водити по:

стварним набавним вредностима,

комбинованим набавним вредностима,

планским ( обрацунским ) набавним вредностима, што има велики утицај на

књиговодствено обухватање улагања финансијских средстава у поменуте облике

обртних средстава.

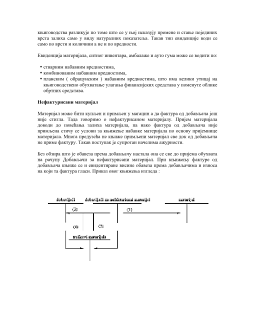

Нефактурисани материјал

Материјал може бити купљен и примљен у магацин а да фактура од добављача још

није стигла. Тада говоримо о нефактурисаном материјалу. Пријем материјала

доводи до повећања залиха материјала, па иако фактура од добављача није

примљена стичу се услови за књижење набавке материјала по основу пријемнице

материјала. Многа предузећа не књиже примљени материјал све док од добављача

не приме фактуру. Такав поступак је супротан начелима ажурности.

Без обзира што је обавеза према добављачу настала она се све до пријема обухвата

на рачуну Добављачи за нефактурисани материјал. При књижењу фактуре од

добављача књиже се и евидентиране висине обавеза према добављачима и износа

на који та фактура гласи. Приказ овог књижења изгледа :