Друга економска школа, Београд

МАТУРСКИ РАД

Професор: Софија Милошевић Ученик: Сања Поповић

Београд, јун 2020

Област: Финансијско пословање у

привредном друштву

Тема: Евиденција новчаних средстава на

текућем рачуну

4

Увод

Новчана средства су неопходан облик средстава за свако предузеће. О свакој врсти

новчаних средства треба водити посебну евиденцију, како би се тачно знало њихово

стање и сврха коришћења. Готовинска плаћања јављају се у вези са уплатом или

исплатом готовог новца. Све те наплате и исплате обављају се преко благајне.

Безготовинска плаћања се врше преко текућег рачуна.

Сва новчана обртна средства привредног друштва, према прописима којима је

регулисан платни промет, су дужни да чувају код банке. Евиденција новчаних

средстава код банке обављају се преко текућег рачуна. Текући рачун се отвара код

пословне банке која испуњава одређене услове за њено квалитетно извршење.

Основни циљ и најважнији мотив пословања сваког привредног друштва јесте

повећање добитка, односно профита. Предуслов за остварење овог циља представља

добро организована и успешно вођена улога финансија. То није ништа друго до

обезбеђење довољно прихода за покриће неопходних расхода, обезбеђење готовине

за расподелу власницима, као и обезбеђење готовине за нова улагања у развој

привредног друштва. Дакле, кључни задатак финансијског пословања привредног

друштва је добро планирање и управљање, односно сагледавање будућих токова

готовине, издатака и примитака, како би се осигурала ликвидност привредног

друштва.

5

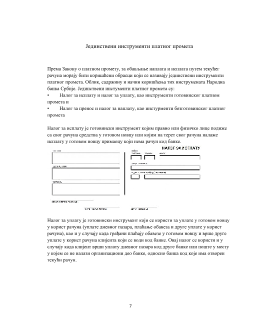

Текући рачун

Текући рачун је рачун преко којег се обављају сва плаћања за потребе привредног

друштва.

Сва обртна новчана средства привредна друштва, према прописима којима је

регулисан платни промет, су дужна да чувају код банке. Евиденција новчаних

средстава код банке обавља се преко пословног рачуна који се зове ТЕКУЋИ

РАЧУН.

На рачуну 241 текући пословни рачуни водимо стање наших новчаних средстава која

се налазе на рачуну отвореном код пословне банке са сврхом плаћања наших обавеза

и наплате потраживања по свим основама. Свако привредно друштво мора, приликом

оснивања, да отвори текући рачун код пословне банке по избору, преко кога ће

вршити наплату својих потраживања и прилива и вршити исплате по различитим

основима. У пракси чести су случајеви отварања више рачуна код једне или више

пословних банака. Такоже, често се дешава да се средства пребацују са рачуна на

рачун када приликом књижења треба обратити пажњу да не дође до двоструког уноса

у пословне књиге.

Сваки отворени текући рачун се води у књиговодству на посебном конту.

За текући рачун се често користи и назив пословни рачун, јер се преко њега одвија

већина пословних трансакција депонента. Услови и начин отварања, вођења и

гашења рачуна код банака прописани су Одлуком о условима и начину отварања,

вођења и гашења рачуна код банке.