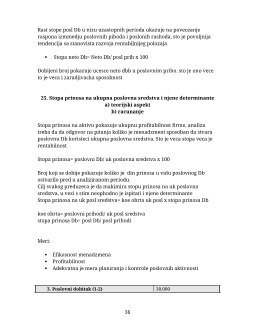

1. Pojam, predmet I ciljevi finansiske analize

Finanskiska analiza je dobila naziv po tome sto se bavi analizom fin.

Izvestaja.

-Deff.

Fin analiza predstavlja detaljno ispitivanje fin izvestaja predustaca

sa ciljem da se oceni fin situacija I uspesnost poslovanja I sposobnost

preduzeca da stvori gotovinu.

-

Predmet

fin. Analize su osnovni fin izvestaji tj BS, BU, BTG izvestaj o

promenama na kapitalu I napomene uz fin izvestaj.

BS je osnova za sagledavanje fin situacije preduzeca ( fin polozaj , fin

poziciju , fin status, fin stanje)

BU – ocean uspesnosti poslovanje preduzeca, zaradjivacka

sposobnost …

BTG - ocena sposobnosti preduzeca da stvara gotovinu

- ocena likvidnosti

- ocena solventnosti

Preduzece treba da bude likvidno , sve do kraja njegovog poslovanja, Pod

tim se podrazumeva da u momentu likvidacije mogu da se izmire sve

preostale obaveze.

IPK- sagledava sigurnost ulozenog kapitala. To je primarni cilj a

sekundarni je da dopreinese boljem sagleadvanju I oceni fin

siguatcije tj uspesnosti poslovanja presduzeca

NFI – pruzaju znacajne dopunu opisen info I dubla razclanjavanja

pojedinih bilanskinh pozicija, Zato je znacajna njihova uloga

–za primenu kompletiranje podataka za fin analizu

-za pruzanje dopunskih podataka

-Ciljevi

fin analize

Interni

- Analiticke info za kontrolu

- Analiticke info za potrebe polaniranja

- Operativne info za donosenje odluka

1

Interni korisnici mogu zahtevati

- analizu ostvar fin rezultata sa razlicitih aspekta

- analizu razvoja investicija

- analizu adekvatnosti structure izvora finan

- analizu trenutkog polozaja likvidnosti

- analizu raspodele fin rez

Zahtevi eksternih korisnika su razliciti jer su razliciti I njihovi odnosti I

veze sa preduzecem

- Kretitori su zainteresovani za sigurnost povracaja

sredsava koja se meri rentabilnoscu I visinom neto

imovine

- Drzavni organi su zainteresovani za agregirane podatke

iz individualnih bilansa do nivao provrede

- Statisticki zavodi koriste podatke za utvrdjivanje drus

proizvoda I nacionalnog dohodka

- Sindikati podatke o raspodeli, sigurnosti radnih mesta

- Konkurenti podaci o fin statusi idt.

2. Vrste finansiske analize

U zavisnosti od pojedinih kriterijuma razlikujemo

Prema korisnicima fin analize

-interna fin analiza

-eksterna fin analiza

Prema predmetu

-analiza BS

-analiza BU

-analiza BTG

Prema vremenu posmatranja

-staticku analizcu (fin stanja na odredjeni dan)

-dinamicku analizu (u nisu odabranih perioda)

Prema nacinu pripreme bilansa

2

Zlatno bilansno pravilo je ustvari zlatno pankarsko primejeno na

preduzenja. Razlikujemo u uzem I sirim smislu. Zlatno pravilo u

uzem smisliu zahteva jednostkos izmedju imobilizacije I dug

kapitala. Dok u zirem smislu zahteva da dug vezanih sred I dug

kapitala.

ACID TEST je pravilo koje zahteva da

RELATIVNO LIKVIDNA SREDSTVA=KRATKOROCNE OBAVEZE

Relativno likv sred se dobijaju kad se saberu podrazivanja I gotovina ili kad

se od obrntnih sredstva oduzmu zalihe

CURENT RACIO zahteva da obrtna sred budu veca od kratkorocnih

obaveza (2:1)

Zadatak

A BS

P

T istrazivanja I razvoja

100.000

Osnovni capital

1,.000.00

0

zemljiste

600.000

Reserve

110.000

Zgrade

300.000

DB. Ranijih godina

10.000

Oprema

170.000

Rezervisanja

130.000

Ucesce u povez predu

130.000

Dug kred za osn sreds

250.000

Material

200.000

Dobavaljaci

300.000

Kupci

490.000

Porezi

150.000

Blagajna

10.000

Plate

50.000

Σ Aktiva

2,000.00

0

Σ Pasiva

2,000.00

0

Zlatno pravilo bilansno pravilo

* uzem smislu

Imobilizacija= dug kpital

T istraziv I razvoj osnovni kapital

Zemljiste rezerve

4

Zgrade Db ranijih

Ucesca = 1,500.000

Oprema

= 1,300.000 pravilo nije ispostovano

*sirem smislu

Dug vezana sred= dug capital

Pravilo ispostovano

ACID TEST

Relativno likvidna sred= kratk obaveze

Kupci dobavljaci

Blagajna porez

=500.000 plate

= 500.000

Pravio ispostovano

CURENT RACIO

Obrtna sred= kratkorocne obaveze

Blagajna dobavljaci

Kupci porez

Material plate

=700.000 =500.000

Pravilo nije ispostovano

5

Odnos nom i rezervi

Nom capital 1,000.000 rezerve 110.000

Preko 25% je zadovoljavajuci odnos

5.

Upotrebljivost bilansnih podataka kao

predpostvka finanskiske analize

Da bi se primenila i sprovela FA moraju da se ispune odredjene

predpostavke. Predpostavke su preduslovi koje je neophodno ispuniti

da bismo izvrsili FA. Delimo ih u 2 grupe

- materijalne

- formalne

Materijalne predpostavke FA predstavljaju ispunjenje odredjenih

zahtebea koji uticu na sustinu FI in a taj nacin obezdjejuju mater

osnove za FA. One obuhvataju

- upotrebljivost bilansnih podataka

- eliminisanje negativnih uticaja rasta cena

- konsolidavanje FI

Formalne predpostavke obuhvataju

- primpremu BS

- primpremu BU

- pripremo BTG

Formalne predpostavke se odnose na obezbedjivanje ispravke skracene

formeFI koji cine osnovu za FA.

Da bi FI mogli da se koriste za FA

potrebno je da budu ispunjeni odredjeni preduslovi

- primena nacila ujednacenog bilanskiranja

- primena MRS(MSFI)

- priman zakonskh propisa

- primena internih dokumenta

7