Финансијска структура предузећа

2018.

2

Увод

Тумачење финансијске структуре, односно положаја привредног субјекта подразумева,

поред осталог, преиспитивање висине капитала и његове структуре у односу на укупно

власништво. Дакле, сама трансформација власништва (приватизација), поред

либерализације цена, развоја спољне трговине и монетарне политике, те промена

пореског система има веома важан утицај на финансијску структуру привредног

субјекта.

Утицај на финансијску структуру привредног субјекта није условљен само

екстерним факторима, већ и интерним, па се поставља питање оптималне финансијске

структуре, са аспекта утицаја како интерних, тако и екстерних фактора привређивања.

Међутим, има се у виду процес транзиције тј. прелазак привреде са “социјалистичког”

начина привређивања на тржишно, што, у принципу, значи увођење новог система. У

основи, промена власничких односа са друштвене својине на имовину познатих

власника подразумева стварање “тржишта капитала”, а исто је међузависно и

међуусловљено интерним и екстерним факторима који утичу на привређивање.

Финансијска структура предузећа

2018.

4

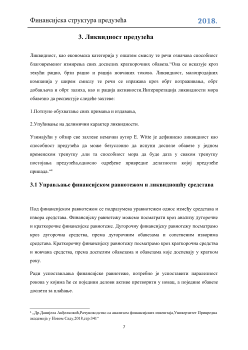

Табела 1: Показатељи финансијске структуре

предузећа.

Извор: „Ранковић, М.Ј. (2004), стр: 259.“

Област анализе финансијских извештаја не завршава се поступком анализе показатеља

финансијске структуре трговинских предузећа. У том контексту, најзначајнији су

показатељи анализе финансијских извештаја, при чему је обично реч о појединачним

показатељима, групним показатељима, збирним или синтетичким показатељима.

У табели 1, као показатељ анализе финансијских извештаја, приказан је поступак

израчунавања показатеља ликвидности.

„Најчешћи експлицитни показатељи ликвидности су:

Ликвидност првог степена (коефицијент тренутне ликвидности),

Ликвидност другог степена (коефицијент убрзане ликвидности),

Ликвидност трећег степена (коефицијент текуће ликвидности).“

2

2

„Др.Данијела Анђелковић,Рачуноводство са анализом финансијских извештаја,Универзитет Привредна

академија у Новом Саду,2018,стр:336“

Назив показатеља

Бројилац

Именилац

Степен покрића сталне

имовине ( I степена)

Сопствени капитал

Стална имовина

Степен покрића сталне

имовине ( II степена)

Дугорочни капитал

Стална имовина

Степен покрића сталне

имовине ( III степена)

Дугорочни капитал

Стална имовина + залихе