ALFA UNIVERZITET

FAKULTET ZA TRGOVINU I BANKARSTVO

BEOGRAD

DIPLOMSKI RAD

FINANSIJSKI IZVEŠTAJ TRGOVINSKOG

PREDUZEĆA ,,POLJOSEME” OSEČINA

PROFESOR:

STUDENT:

Beograd, novembar 2018

SADRŽAJ:

1. UVOD ……………………………………………………………………… 3

1.1.POJAM I CILJEVI FINANSIJSKE ANALIZE ……………………….. 3

1.2.CILJEVI FINANSIJSKE ANALIZE …………………………………... 4

1.3.ANALIZA LIKVIDNOSTI I ANALIZA USPEŠNOSTI ……………... 5

1.4.VRSTE FINANSIJSKE ANALIZE …………………………………… 6

2. POJAM, PODELA I ZNAČAJ FINANSIJSKIH IZVEŠTAJA……………. 7

2.1.FINANSIJSKI IZVEŠTAJ POSLOVNE KOMUNIKACIJE…………... 8

2.2.OSNOVNE PREDPOSTAVKE ZA STVARANJE FINANSIJSKOG IZVEŠTAJA

…………………………………………………………………………. 9

2.3.OSNOVNA ANALIZA FINANSIJSKOH IZVEŠTAJA …………….. 10

3. BILANS STANJA ………………………………………………………. ... 11

3.1.BILANS STANJA U PROŠIRENOJ FORMI DVOSTRANOG PREGLEDA

…………………………………………………………………………. 12

4. BILANS USPEHA ………………………………………………………... 14

4.1.STRUKTURA BILANSA USPEHA...................................................... 14

4.2.ELEMENTI RAČUNA DOBITKA I GUBITKA…………………….. 15

4.3.USPEŠNOST PREDUZEĆA…………………………………………. 15

4.4.PRIHODI ……………………………………………………………. . 16

4.5.RASHODI …………………………………………………………….. 17

5. O PREDUZEĆU ,,POLJOSEME” OSEČINA …………………………….. 18

6. ZAKLJUČAK …………………………………………………………........ 23

7. LITERATURA …………………………………………………………….. 24

Ciljevi finansijske analize se mogu podeliti na opšte i posebne ciljeve:

1. Opšti ciljevi finansijske analize se sagledavaju zarađivačke sposobnosti (rentabilnost, profitabilnost i

uspešnosti) privrednog društva i njegovog finansijskog položaja , njegovih novčanih tokova i promena na

kapitalu u cilju pružanja informacija korisnicima analize.

2. Posebni ciljevi finansijskih izveštaja odnose se na zadovoljavanja informacionih potreba stejkholdera.

Najznačajniji stejkholderi su investitori u akcije i kreditori.

3. Korisnici finansijskih izveštaja: stejkolderi (akcionari, kreditori, dobavljači, kupci, zaposleni, javnost,

država, berza- finansijski izveštaji opšte namene; menadžeri).

Glavni ciljevi preduzeća:

1. rentabilnost;

2. likvidnost;

3. solventnost.

4

Kriterijumi koji determišu postojanje više vrsta finansijske analize:

1. Korisnici finansijske analize;

2. Metode finansijske analize;

3. Obuhvatnost finansijske analize;

4. Predmet finansijske analize;

5. Vremenska obuhvatnost analize;

6. Način pripreme analize;

Instrumenti finansijske analize.

1. Prema korisnicima finansijske analize - razlikujemo internu i eksternu finansijsku analizu.

2. Prema metodama finansijske analize – razlikujemo kvalitativnu analizu (raščlanjavanje) i kvantitativnu

analizu (merenje).

3. Prema obuhvatnosti finansijske analize - razlikujemo kompleksnu i parcijalnu finansijsku analizu.

1.2.

ANALIZA LIKVIDNOSTI I ANALIZA USEŠNOSTI

Za jedno preduzeće možemo reći da je likvidno ako je sposobno da:

1. odgovori na svoje kratkoročne obaveze o rokovima njihovog dospeća,

2. održava dovoljno obrtnih sredstava za obavljnje normalne poslovne aktivnosti,

3. da isplati dospjele kamate i izdatke na teret raspoređenog dobitka,

sačuva svoju kreditnu sposobnost.

Opšti racio likvidnosti se dobija podelom ukupnih obrtnih sredstava sa kratkoročnim obavezama.

Obs obrtna sredstva

ORL = -------- = -------------------------------

Kro kratkoročne obaveze

4

https://singipedia.singidunum.ac.rs/preuzmi/42046-finansijski-analiza-na.../2125

Poseban racio likvidnosti predstavlja znatno rigorozni test tekuće likvidnosti.

Lks likvidna sredstva

PRL = ------ = ------------------------------

Kro kratkoročne obaveze

Uspešnost poslovanja je cilj kome teži svako preduzeće i ona se utvrđuje preko određenih i opšte važećih

pokazatelja:

2.

produktivnosti,

3.

ekonomičnosti,

4.

rentabilnosti(profitabilnosti),

5.

akumulativnosti.

Kao količina ostvarene proizvodnje (Q) po jedinici radnog vremena (T).

Q

Pr=------

T

Kao količina radnog vremena (t) potrebnog za izradu jedinice proizvoda (q).

t

Pr=------

q

5

U vrednosnom obliku može se izraziti kao:

1. Vrednost nedovršene proizvodnje po radniku Vr / R

2. Vrednost dovršene proizvodnje po radniku Vp / R

3. Vrednost ukupne proizvodnje Vup / R

4. Bruto dobit po radniku BD / R

5. Neto dobit po radniku ND / R

Ekonomičnost predstavlja jedan od osnovnih principa ekonomije i najčešće se izražava kao odnos ukupnih

prihoda i ukupnih troškova.

UP

E = ------

UT

Rentabilnost odnosno profitabilnost se definiše kao odnos dobiti prema prosečno korišćenim sredstvima.

Na bazi ukupnog prihoda: BD / UP, ND / UP.

Na bazi sredstava: BD / PS, ND / PS.

1.4. VRSTE FINANSIJSKE ANALIZE

5

http://www.seminarski-diplomski.co.rs/FINANSIJSKI%20MENADJMENT/Metode-finansijske-analize.html

Finansijski izveštaji su osnovni proizvod računovodstva jednog privrednog društva. Finansijsko

računovodstvo ima za cilj da prikupi, klasifikuje, evidentira i prikaže sve promene koje su se dogodile u jednom

privrednom društvu u toku jednog izvesnog perioda.

Finansijski izveštaj predstavljaju vrednosni prikaz uticaja tih promena na finansijsku strukturu, uspešnost

poslovanja i promene na novčanim tokovima jednog privrednog društva.

Finansijski izveštaji se sastoje od :

1. Bilansa stanja

2. Bilansa uspeha

3. Izveštaja o novčanim tokovima

4. Izveštaj o promenama na kapitalu

5. Napomene u finansijske izveštaje

8

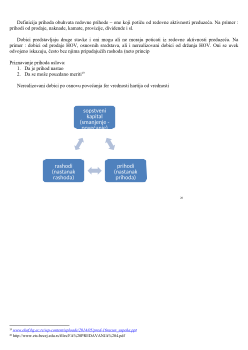

Finansijski izveštaji su poslovni dokumenti kojima preduzeće daje informacije o rezultatima svojih transakcija

osobama i organizacijama izvan preduzeća i korisnicima unutar preduzeća.

Za donošenje efektivnih i efikasnih poslovnih odluka potrebne se blagovremene, relevantne i pouzdane

informacije.

Računovodstveni informacioni sistem (RIS) predstavlja najčešći izvor informacija. Svoju ulogu RIS

ostvaruje prikupljanjem podataka, obradom ili procesiranjem podataka, upravljanjem bazom podataka i

generisanjem izveštaja za različite namene.

Prezentiranje obrađenih informacija korisnicima koji pokazuju uspešnost odlučivanja i finansijski položaj

preduzeća računovodstvo vrši u vidu bilansa ili finansijskog izveštaja.

Bilans potiče od latinskih reči

bi

i

lanx

, što se može prevesti kao

vaga sa dva tasa

. Bilans predstavlja

dvostrani, brojčani finansijski iskaz o svemu čime privredno društvo raspolaže, sve što je rukovodstvo ostvarilo i

sve što je vlasnicima stavljeno na raspolaganje.

Prema MRS 1 – Prezentacija finansijskih izveštaja “finansijski izveštaji opšte namene su izveštaji

namenjeni zadovoljenju potreba korisnika koji nisu u poziciji da zahtevaju od entiteta da sastavlja izveštaje

namenjene njihovim određenim informacionim potrebama.”

9

Finansijski izveštaj je sveobuhvatni prikaz poslovnih aktivnosti preduzeća. Kao takav, vekovima je

nezamenljiv u izveštavanju sredstvima, izvorima sredstava, kao prihodima i rashodima preduzeća.

Finansijsko izveštavanje o stanju preduzeća je od javnog interesa za mnoge korisnike finansijskih

izveštaja, koje čine postojeći i potencijalni investitor, poverioci, davaoci kredita, menadžeri i zaposleni. Bez

obzira na sve karakteristike koje smo naveli, finansijski izveštaji nemaju obeležja savršenih izveštaja.

2.1. FINANSIJSKI IZVEŠTAJ I POSLOVNE KOMUNIKACIJE

8

www.skolaknjigovodstva.com/wp-content/.../FINANSIJSKI-IZVESTAJI-skripta.pdf

9

www.vps.ns.ac.rs/Materijal/mat15992.ppt