UVOD

Za uspješno poslovanje preduzeća i uspešno obavljanje revizije neophodno

jepoznavati osnovne postavke analize finansijskih izvještaja. Suština definisanja pojma

analize finansijskih izvještaja nalazi se u shvatanju da analiza treba da podvrgne

posmatranju, ispitivanju, ocjeni i formulisanju dijagnoze onih procesa koji su se desili u

kompaniji i koji se kao takvi nalaze sažeti i opredmećeni u okviru finansijskih izvještaja.

Finansijska analiza predstavlja iscrpno “istraživanje, kvantificiranje, deskripciju i

ocenu finansijskog statusa i uspješnosti poslovanja preduzeća.”

1

Iz prethodne definicije proizlazi da su predmet analize finansijski izvještaji,

konkretno, godišnji izvještaj kompanije, koji sadrži bilans stanja, bilans uspjeha, izvještaj

1

Stojiljković, M., Krstić, J.,( 2000), Finansijska analiza, Ekonomski fakultet, Niš,str. 12.

2

o tokovima gotovine, izvještaj o promjenama na kapitalu, napomene i izvještaj revizora.

Uz pomenute, obavezne elemente godišnjeg izvještaja, predmet analize su i svi drugi

segmenti godišnjeg izvještaja, koji nisu obavezni, kao što su pismo menadžmenta upućeno

akcionarima kompanije (

Letter to shareholder

) i dodatne diskusije i analize menadžmenta

(

Management Discussion and Analysis

).

Pošto dobro organizovano računovodstvo obezbjeđuje sistematsku i hronološku

evidenciju poslovnih transakcija i drugih događaja, to ono obezbjeđuje i zaokruženu sliku

efekata poslovnih transakcija u obliku godišnjeg izvještaja.

Ciljevi analize finansijskih izvještaja mogu se podjeliti na opšte i posebne ciljeve.

Opšti ciljevi odnose se na sagledavanje zarađivačke sposobnosti (rentabilnosti,

profitabilnosti, uspješnosti) kompanije i finansijskog položaja (statusa) kompanije, njezinih

novčanih tokova i promjena na kapitalu u cilju pružanja informacija korisnicima

(naručiocima) analize.

Predmet seminarskog rada su finansijski izvještaji kao predmet analize.Rad je

struktuisan na način kako je navedeno u sadržaju ovog rada.

1. FINANSIJSKI IZVJEŠTAJI KAO PREDMET ANALIZE

Finansijski izvještaji su skup informacija o finansijskom položaju, uspješnosti,

promjenama na kapitalu i novčanim tokovima jedne kompanije i predstavljaju

funkcionalnu i vremenski zaokruženu cjelinu poslovnih procesa koji su se dogodili u

jednoj kompaniji i kao takvi, čine podlogu svake racionalne analize. Naredna izlaganja

obuhvataju aktivnosti koje kreiraju vrijednosti i koje svoju materijalizaciju imaju u bilansu

stanja, bilansu uspjeha, izvještaju o tokovima gotovine i izvještaju o promjenama na

kapitalu, kao i napomenama koje čine integrativni dio godišnjeg izvještaja.

1.1.

Aktivnosti koje kreiraju vrijednost

4

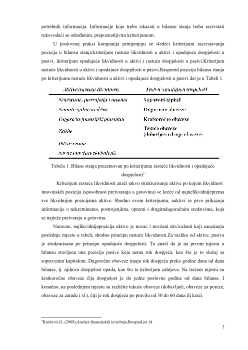

Slika 3. Aktivnosti kompanije

3

Poslovne aktivnosti kompanije opredmećene su u bilansu

uspjeha.Investicioneaktivnosti su materijalizovane u bilansu stanja, kao i finansijske

aktivnosti.Izvještaj o tokovima gotovine i izvještaj o promjenama na kapitalu

predstavljajuizvedene izvještaje koji se sačinjavaju na osnovu bilansa stanja i bilansa

uspjeha.Naravno, prikaz na Slici 2 ne treba shvatiti deterministički, jer se efekti određenih

aktivnosti mogu vidjeti i u drugim izvještajima. Efekti investicione aktivnosti (prodaja

stalnih sredstava uz ostvarenje dobitaka ili gubitaka na prodaji, obezvređenje tih sredstava)

mogu se vidjeti i u bilansu uspjeha.U tom smislu, radi analize cjeline poslovanja neke

kompanije kao predmet analize

pojavljuju se svi finansijski izvještaji.

2. BILANS STANJA KAO PREDMET ANALIZE

Bilans stanja je trenutna slika finansijskog položaja neke kompanije na određenidan.

On prikazuje veličinu i strukturu sredstava i izvora finansiranja.Struktura sredstava, aktiva,

3

Knežević,G.,(2009),Analiza finansijskih izvještaja,Beograd,str.10

5

ukazuje na način na koji su sredstva uložena (investiciona aktivnost), dok struktura izvora

finansiranja, pasiva, ukazuje na efekte finansijske aktivnosti, odnosno finansijsku strukturu

(konstituciju) nekog preduzeća.

4

Aktiva preduzeća, koja zadovoljava prethodno nabrojane karakteristike, sedalje u

bilansu stanja djeli na slijedeće:stalna (fiksna, dugoročna) sredstva iobrtna (tekuća,

kratkoročna) sredstva. Razlika između stalnih i obrtnih sredstava je u ispunjavanju

slijedećih karakteristika:sredstvo će biti razvrstano kao kratkoročno ako se očekuje da će se

potrošitiu redovnom toku poslovnog ciklusa preduzeća ili u periodu do 12 mjeseci,odnosno

biće razvrstano kao dugoročno, ako će se potrošiti tek protekomviše poslovnih ciklusa,

odnosno u periodu dužem od 12 mjeseci,sredstvo je kratkoročno ako se primarno drži za

svrhu prodaje u roku do 12 mjeseci, ako se drži u cilju prodaje u periodu dužem od 12

mjeseci treba garazvrstati kao dugoročno sredstvo isredstvo je kratkoročno ako je u pitanju

novac ili novčani ekvivalenti čijaupotreba nije ograničena.

Stalna ili dugoročna sredstva se mogu podjeliti na :materijalna (nekretnine,

postrojenja, oprema ),nematerijalna (naučno i tehničko znanje, dizajn, implementacija

novih procesaili sistema, licence, intelektualna imovina, tržišno znanje i trgovačkemarke)

idugoročni finansijski plasmani (zajmovi dati drugim preduzećima, ulaganjazadržana do

dospjeća - obveznice drugih preduzeća i učešća u kapitalu).

Kratkoročna ili obrtna sredstva se mogu razvrstati na:zalihe (materijala, gotovih

proizvoda, nedovršene proizvodnje, robe...),kupci i druga potraživanja,dati avansi,ostala

kratkoročna potraživanja,novac i novčani ekvivalenti (gotovina u blagajni, depoziti po

viđenju, gotovinskiekvivalenti-akcije, obveznice, komercijalni i blagajnički zapisi i sl.)

Izvori sredstava preduzeća ili pasiva pokazuje porijeklo imovine, odakle imovinau aktivi

preduzeća potiče. U bilansu stanja porijeklo imovine može biti određeno kao:sopstveni

kapital (čista imovina, kapital vlasnika) ipozajmljeni kapital preduzeća (obaveze ili dugovi,

kapital povjerilaca).

Sopstveni kapital se obračunski utvrđuje kao razlika između vrijednosti ukupneaktive

i ukupnih obaveza tj.

Sopstveni kapital = Aktiva - Obaveze.

Sopstveni kapital je po svim karakteristikama specifična računovodstvena kategorija.

On nema dospijeće i predstavlja garantnu supstancu za povjerioce, isplate vlasnicima

4

Ranković, J. (2003)Teorija bilansa, Ekonomski fakultet, Beograd, str.27