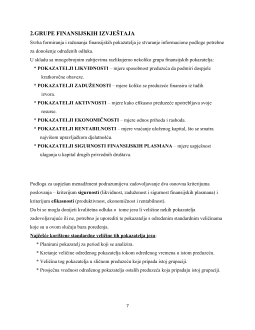

1

UVOD

Analiza poslovanja preduzeća ''proizvodi'' informacije potrebne za upravljanje. Za razliku od

cjelovite analize, koja zahtjeva cjelovit obuhvat svih relevantnih podataka i informacija, bilo da

se radi o vrijednosnim (novčanim) ili količinskim (naturalnim) podacima i informacijama,

analiza finansijskih izvještaja je prvenstveno orijentisana na vrijednosne ili novčane podatke i

informacije.Baš zbog toga što je analiza finansijskih izvještaja usmejrena na kvantitativne

finansijske informacije, ona se često još naziva i finansijskom analizom.

Finansijske pokazatelje obično posmatramo kao osnovu za donošenje upravljačkih odluka i one

su osnova za dobar menadžment poslovanja i razvoja svakog kako privrednog tako i

neprivrednog objekta.

Pokazatelji se formiraju i računaju upravo zbog toga da bi se stvorila dobra informaciona osnova

potrebna za donošenje upravljačkih odluka.

Svaki pokazatelj može biti dodatna informacija za donošenje određenih odluka.

U zavisnosti od toga koje se odluke žele donositi naglašava se i značaj pojedinih vrsta

pokazatelja finansijskog kapaciteta privrednog subjekta.

Menadžment preduzeća je zainteresovan za sve aspekte finansijske analize jer se mora osigurati i

kratkoročna i dugoročna finansijska stabilnost preduzeća sto dovodi do potrebe poznavanja

većeg broja analitičkih pokazatelja.

Najveći dio podataka koji se koristi za izračunavanje pokazatelja nalazi se u temeljnim

finansijskim izvještajima – bilansu, računu dobitka i gubitka, te izvještaju o novčanim tokovima.

2

1. FINANSIJSKA ANALIZA

1.1. Pojam i značaj finansijske analize

Sam termin analiza potiče od grčke riječi ''

analysis

'' koja se može prevesti na naš jezik kao

rasčlanjivanje, rastavljanje nekog složenog objekta na njegove konstitutivne elemente. Osnovni

cilj analize je da na bazi utvrđenog kvaliteta i kvantiteta analiziranog objekta pruži informacije o

njegovom bonitetu ili trendu razvoja. Nakon toga obavezno treba da slijedi preduzimanje

određenih mjera u pravcu popravljanja boniteta i trenda razvoja analiziranog objekta.

Analiza čiji je objekat poslovanje preduzeća naziva se

analiza poslovanja preduzeća.

Za

didaktičke potrebe, ova analiza se može dekomponovati na dva područja:

-

analizu finansijskih izvještaja

-

analizu osnovnih funkcija preduzeća.

Analiza poslovanja preduzeća ''proizvodi'' informacije potrebne za upravljanje. Za razliku od

cjelovite analize, koja zahtjeva cjelovit obuhvat svih relevantnih podataka i informacija, bilo da

se radi o vrijednosnim (novčanim) ili količinskim (naturalnim) podacima i informacijama,

analiza finansijskih izvještaja je prvenstveno orijentisana na vrijednosne ili novčane podatke i

informacije.Baš zbog toga što je analiza finansijskih izvještaja usmejrena na kvantitativne

finansijske informacije, ona se često još naziva i

finansijskom analizom

.

Finansijska analiza ili analiza bilansa predstavlja istraživanje i kvantificiranje

funkcionalnih odnosa što postoje između bilansnih pozicija, bilansa stanja i bilansa uspijeha, s

ciljem da se finansijskom menadžmentu omogući vjerodostojna ocjena finansijskog položaja i

aktivnosti preduzeća. Finansijska analiza vrši dešifrovanje privrednih zbivanja evidentiranih u

knjigovodstvu i na taj način se knjigovodstvo javlja kao podloga za analizu.

Pošto su finansijski izvještaji finalni produkt račinovodstvenog procesa, to će korist od

finansijskih izvještaja ovisiti o njihovoj pouzdanosti i potpunosti u računovodstvenom smislu, te

o sposobnosti samih korisnika da razumiju i ocijene značenje prezentiranih računovodstvenih

podataka. Prema tome, ako je računovodstveni sistem pouzdan, bit će i finansijski izvještaji.

4

1.2. Ciljevi i vrste finansijske analize

U svakoj situaciji cilj analize mora biti jasno posavljen prije nego što olovka dodirne papir ili

prsti kompijutersku tastaturu.Bliže određivane ciljeva finansijske analize povezano je, pak, sa

interesima korisnika rezultata finansijske analize.

Najčešći korisnici rezultata finansijske analize u tržišnim uslovima privređivanja jesu:

a) investitori u dionički kapital

b) menadžment

c) povjerioci

d) poreski organ

e) konkurenti

f) sindikat

g) i ostali korisnici.

Investitori u dionički kapital

(dioničari) su posebno zainteresovani za tekuću i dugoročnu

profitabilnost svojih ulaganja. Oni očekuju rastuće dividende i zarade koje će povećati

ekonomsku vrijednost njihovog uloga. Njih takođe zanima i finansijsko stanje preduzeća, ali u

onom stepenu u kojem ono utiče na sposobnost preduzeća da plaća dividende i izbjegne bankrot.

Menadžment

preduzeća, bez obzira na to jesu li to profesionalni menadžeri ili vlasnici-

menadžeri, ima trostruku zadaću: ostvariti čisti (neto dobitak), držati pod kontrolom finansijsko

stanje preduzeća i spriječiti njegovu ne likvidnost, odnosno nesolventnost. Iz toga proističe da je

menadžment zainteresovan za sve aspekte finansijske analize, odnosno da pažnju posvećuje

slijedećim pokazateljima: rentabilnost ulaganja, tržišne vrijednosti, efikasnosti upravljanja

imovinom, zaduženosti i likvidnost.

5

Povjerioci

(kreditori) koji imaju kratkoročna potraživanja zainteresovani su prvenstveno za

likvidnost preduzeća. Sposobnost preduzeća da brzo plati ta potraživanja najbolje se ocijenjuje

analizom likvidnosti. Povjerioce koji imaju dugoročna potraživanja ( na primjer, potraživanja

vlasnika obveznica ) zanima sposobnost preduzeća da otpalaćuje dug u dužem periodu. Ova se

sposobnost procjenjuje na osnovu analize strukture kapitala preduzeća, obrta pojedinih kategorija

imovine i ukupne imovine, profitabilnosti preduzeća tokom vremena i sl.

Poreski organ

(fiskus) je zainteresovan za utvrđivanje osnove oporezivanja, pošto se u

preduzećima oporezuje ostvaren rezultat, poreski organ nastoji da se propisima zaštiti od

pogrešnih informacija o visini ostvarenog rezultata za oporezivanje.

Konkurente

interesuje, prije svega, razvoj poslovanja i sposobnost zarađivanja preduzeća. Oni su

zainteresovani za informacije koje mogu da otkriju glavne razloge eventualnih razlika u stepenu

rentabilnosti i finansijskom položaju u poređenju sa situacijom u njihovom preduzeću.

Zahtjevi

sindikata

odnose se na pitanje raspodjele, osiguranja radnih mjesta i izglede otvaranja

novih radnih mjesta.

Ostali korisnici

bilansnih informacija ( privredne komore, statistika, ekonomski insitituti i

privredna publicistika ) zainteresovani su za stanje i razvoj nacionalne ekonomije. Bilansne

informacije su nezamjenljiva podloga za analizu razvoja nacionalne ekonomije, ocjenu dejstva

ranijih i pripremanje novih mjera ekonomske politike.