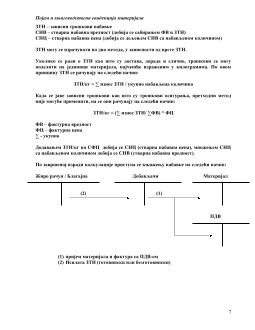

САДРЖАЈ

Увод

1.1

..................................................................................4

1.1.1..........................................................................4

1.1.2..........................................................................5

1.1.3..........................................................................5

1.1.4..........................................................................5

1.1.5..........................................................................5

1.1.6..........................................................................5

1.1.7..........................................................................6

2.

..................................................................................6

2.1

..................................................................................7

2.2

..................................................................................8

2.3

..................................................................................9

2.4

..................................................................................10

3. Закључак................................................................................ 11

3.1

..................................................................................11

3.2

..................................................................................13

3.3

..................................................................................13

Литература................................................................................. 14

Појам и књиговодствена евиденција материјала

УВОД

Обртна имовина, или како се још назива обртна актива (средства), подразумева

делове имовине предузећа који нису намењени да у пословном процесу остану

дуорочно, па према овоме не могу бити укључени у обртну имовину. Обртна средства

своју вредност, по правилу, преносе одједном на нове употребне вредности. Под

обртном имовином подразумевамо средства која се у једном репродукционом

циклусу трансформишу из почетног појавног облика – новца у крајњи појавни

облик-новац.

N – R – P – R

1

– N

1

Претходоно наведена шема представља процес репродукције, односно облике у

којима се обртна имовина јавља током процеса производње: из почетног новчаног

облика N, куповином, прелази у робни облик – R, затим из овог облика у технолошки

облик P у процесу производње, да би смо из претходног технолошког облика добили

нови робни облик R

1

, а затим пласирањем на тржиште и продајом поново новчани

облик N

1

.

Обртна имовина има 3 појавна облика, односно може се јавити у облику:

-

ствари – које се налазе у предузећу, за даљу продају или потрошњу (у току

пословног циклуса), односно налазе се на залихама

-

права и

-

новац – у облику готовине или готовинских еквивалената чија употреба није

ограничена

Обртна имовина се рашчлањава на:

-

Залихе:

Захихе материјала

Недовршена производња

Готови производи

Роба

Стална средства намењена продаји

Дати аванси

Краткорочна потраживања

Краткорочне хартије од вредности

Ликвидна средства

Како је и наведено тема семинарског задатка је појам и књиговодствена евиденција

материјала, због тога се цело даље истраживање базира на овом појму обртне

имовине.

2

Појам и књиговодствена евиденција материјала

2. Помоћни материјал – у састав производа улази читавом својом супстанцом и

чини његову основну садржину, а при томе не одређује, битно, његове

карактеристике. Помиоћни материјал се може поделити на:

-

Помоћни непроизводни материјал – је материјал који не улази у састав новог

производа, али омогућава нормално одвијање процеса производње. У ове

материјале спадају материјали за одржавање основних средстава, за чистоћу

итд.

-

Помоћни производни материјал – као и основни, улази у састав новог

производа али не чини његову основну садржину. Помоћни производни

материјал је материјал као што је лепак, боја, лак и слично.

1.1.3 Гориво и мазиво

Гориво и мазиво се убраја у материјал схваћен у ширем смислу. Оно може бити

технолошко, енергетско и гориво за огрев.

1.1.4 Ситан инвентар

Чине га средства за рад чији је век трајања краћи од године дана или им је

појединачна набавна вредност мања од прописаног лимита. Иако су предмети ситног

инвентара по својој функцији средства за рад, она се из разлога рационалности

третирају и евидентирају као основна средства.

1.1.5 Амбалажа

Под амбалажом се подразумевају материјали и ствари које служе за паковање

производа како ради очувања његовог квалитета и квантитета тако и прилоком

транспорта. Са гледишта функције амбалажа се дели на:

-

амбалажу која има карактер основног средства и

-

амбалажу која има карактер обртног средства. Такође се амбалажа може

поделити на:

-

одвојиву,

-

повратну и

-

неповратну или „гратис“-

1.1.6 Ауто гуме

По својој функцији и намени односе се на коришћење сталне имовине –

транспортних средстава, али се као и амбалажа и ситан инвентар, може сматрати

материјалом и отписивати једнократно или калкулативно.

4