Семинарски рад – Финансијско управљње основном имовином

2

1. Основна средства – појам и подела

У зависности од функције коју имају у процесу призводње укупно уложена

средства једног предузећа могу се поделити на осносвна средства и обртна средства.

Основна средства представљају сва она средства која у процес производње једног

предузећа улазе својом целокуном вредношћу, али се при једном пословном циклусу не

утроше у целости већ се њихова вредност услед физичког као и моралног рабаћења

постепено смањују и до краја производног циклуса задржавају свој првобитни облик.

1

Основна средства се могу јавити у облику: ствари, права и новца. Подела основних

средстава може се извршити према различитим критеријумима у зависности од потребе

предузећа. У нашим законским прописима најчешће као критеријум за поделу основних

средстава користи се процес производње, тако разикујемо:

1. основна средста у припреми (изградњи),

2. основна средства у функцији и

3. основна средства ван функције.

1.1. Основна средства у припреми (у изградњи)

Веома је битно прецизирати које ствари или која права треба набавити као и из

којих извора ће бити извршено финансирање те исте набавке. Код ових средстава висина

потребних новчаних средстава за њихову набавку се одређује на основу инвестиционих

програма као и техничке документације (предрачунска вредност грађевинских објеката,

опреме, висине трошкова монтаже и други издаци везани за изградњу и пуштање у рад

датог објекта као и извори из којих се обезбеђују средства за финансирање изградње).

Улагања у сва основна средства могу се вршити са циљем да се изгради: нови капацитет,

прошири већ постојећи капацитет, модернизује или пак изврши замена постојећег

капацитета.

Основна средства у припреми су према томе она средства чија изградња још увек

није завршена, као и она средства која још увек нису спремна за дату пословну активност.

Ова средства се могу јавити у следећим облицима:

1

Наташа Николовски, Рачуноводство ФА

Семинарски рад – Финансијско управљње основном имовином

4

2. Књиговодствена евиденција основних средстава

Да би се могло говорити о евиденцији основних средстава и обрачунавању њихове

амортизације, потребно је напоменути које се вредности разликују код основних

средстава. Вредност основних средстава по којој су купљена од добављача представља

њихову фактурну вредност. Фактурна вредност добављача, увећана за зависне трошкове

ових средстава (допреме, царине, монтаже, пореза и сл.) и довођење у стање њихове

функционалне припремљености тј. укључивање у употребу, представља набавну вредност.

Набавна вредност служи за евиденцију основних средстава у књиговодству, као соновица

заобрачунавање амортизације тј. отписивање. Када се набавна вредност умањи за

извршене отписе (амортизовану вредност), добија се садашња вредност основних

средстава. Тржишна вредност основних средстава представља вредност која може да се

постигне њиховом продајом и која може бити већа или мања од садашње вредности.

Ревалоризација основних средстава представља свођење књиговодствене вредности на

тржишну вредност. За то спровођење се користи коефицијент ревалоризације по месецима

у току године и збирни коефицијент на крају пословне године. Коeфицијент представља

стопу раста цена на мало коју званично објављује Завод за статистику. Врши се ради

обрачунавања реалне амортизације и ради утврђивања добити.

За евиденцију основних средстава користе се следећа документа:

- за евиденцију набавке:

1) фактура добављача (о куповини основних средстава, превозу, монтажи,

царинама...),

2) обрачун (ситуације),

3) решење о бесплатном пријему, извештај, засисници.

Без обзира на начин набавке, физички пријем основних средстава врши се

комисијским записником о пријему – преузимању основних средстава. По завршеној

набавци, стручна служба задужена за њену реализацију (служба комерцијалних послова)

треба да састави извештај о стављању основних средстава у употребу.

- за евиденцију отуђивања основних средстава, користе се следећа документа:

1) одлука и решење о расходовању основних средстава (извештај о активирању)

који представља налог за књиговодствени обрачун,

2) одлука и записник о примопредаји и фактура о продаји основног средства,

3) одлука и решење о бесплатном уступању основног средства.

Семинарски рад – Финансијско управљње основном имовином

5

3. Улагања у основна средства

Процес улагања у осносвна средства одвија се кроз две посебно одвојене фазе и обе

су предмет књиговодственог обухватања. Прва фаза представља куповину као и пријем

материјалних вредности док друга фаза представља исплату обавеза за набављена

средства. Обе ове фазе чине целину процеса улагања новца у основна средства и остале

факторе производње. Због тога се куповина тј. пријем и новчани издатак у књиговодству

приказују паралелно.

2

Предузећа своја основна средства (ствари и права) могу прибављати на три начина,

а то су:

1. куповина,

2. изградња,

3. остали начини.

За сва три поменута начина набавке основних средстава исплата се може извршити

са:

1. жиро рачуна,

2. из издвојених новчаних средстава за инвестиције,

3. из одобрених зајмова,

4. комбиновано из претходних извора.

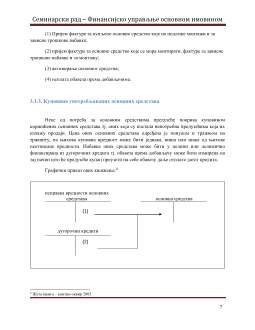

3.1. Куповина основних средстава

При књижењу економских промена везаних за основна средства, користи се

синтетички рачун основних средстава за сва основна средства у облику ствари. Књижење

куповине нових основних средстава разликују се од књижења коришћених основних

средстава. Куповином основних средстава замењују се дотрајала основна средства тј.

проширују се постојећи капацитети предузећа.

2

Финансијско рачуноводство, др Радиша Радовановић, др Кaта Шкарић Јовановић, Београд 2003.