.

Fakultet za poslovne I finansijske studije

Banja Luka

-ESEJ-

Predmet: Međunarodne javne finansije i budžetska politika EU

Tema: Fiskalni i budžetski sistem Evropske Unije

Mentor:

Prof. Dr Žarko Ristić

Student:

Nikola Vasiljević

Fiskalni I budžetski sistem EU

_____________________________________________________________________________________

II-

800/08

Beograd, 2011

Sadržaj:

1.

Fiskalni

sistem

Evropske

Unije.....................................................................................................3

2.

Budžet

Evropske

Unije.................................................................................................................4

3.

Osobine

budžeta

Evropske

Unije.................................................................................................5

4.

Finansijska

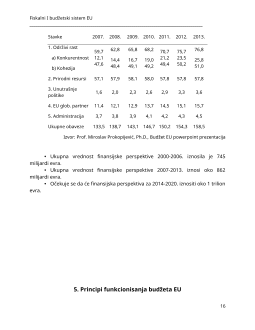

perspektiva..............................................................................................................12

5.

Principi

funkcionisanja

budžeta

EU...........................................................................................14

5.1. Princip

jedinstva........................................................................................................14

5.2. Princip

univerzalnosti................................................................................................15

5.3. Princip

anualiteta......................................................................................................16

5.4. Princip

ravnoteže………………………………………………………………………………………………….17

5.5. Princip

specifikacije……………………………………………………………………………………………..17

5.6. Princip jedinstvenog

računa……………………………………………………………………………......18

2

Fiskalni I budžetski sistem EU

_____________________________________________________________________________________

svojoj nadležnosti nameću poreze i isti pripadaju nacionalnom poreznom sistemu

date države članice. Poreski suverenitet država-članica je ograničen, to jest

podeljen između Evropske unije i države-članice jer samo članstvo u EU temelji se

na međunarodnom ugovoru koji od članica traži ispunjavanje raznih prava i

obaveza. EU je preko pravnih propisa i smernica uticala na poreske sisteme država-

članica EU, a sve u cilju stabilnijeg i jačeg zajedničkog unutrašnjeg tržišta. Treći deo

fiskalnog sistema EU ogleda se u koordinaciji stabilizacijskih budžetskih politika

država-članica putem fiskalnih pravila EU. Ona se pre svega odnose na Pakt o

stabilnosti i rastu ali i na Maastrichtske kriterijume konvergencije. Samo okruženje

koje je uticalo na razvoj današnjeg fiskalnog sistema EU, utiče i na koordinaciju

budžetskih politika država-članica EU koje nastoje da održe fiskalnu disciplinu

unutar monetarne unije. Osnovni cilj Pakta je sprečavanje pojave prekomernih

budžetskih deficita, sve u svrhu osiguranja fiskalne discipline, razboritog

upravljanja javnim finansijama i očuvanja ekonomske stabilnosti unutar

Ekonomske i monetarne unije (EMU). Način na koji se Pakt izvršava temelji se na

multilateralnom nadzoru budžetskih pozicija te na raznim procedurama u slučaju

prekomernih deficita.

2. Budžet Evropske Unije

Svaka od tri evropske zajednice - Evropska zajednica za ugalj i čelik, Evropska

ekonomska zajednica i Evropska zajednica za atomsku energiju imale su sve do

4

Fiskalni I budžetski sistem EU

_____________________________________________________________________________________

stupanja na snagu Ugovora o spajanju

2

(the Merger Treaty)

01.07.1967. godine

vlastite budžete. Dalji razvoj finansijskog sistema evropskih zajednica obeležen je

procesom unifikacije budžetskih instrumenata. Ugovorom o spajanju nisu samo

izvršna tela tri zajednice spojena u zajedničku Komisiju i Savet ministara, nego su i

posebni budžeti pojedinih evropskih zajednica spojeni u opšti budžet evropskih

zajednica

(the general budget of the Evropean Communities).

Pored opšteg budžeta

postojao je i operativni budžet Evropske zajednice za ugalj i čelik, koji je ukinut

2002. godine,

3

nakon čega su sektori za ugalj i čelik potpali pod redovan režim

propisan Ugovorom o Evropskoj zajednici. Sva imovina te Zajednice stavljena je u

likvidaciju. Prihodi njenog operativnog budžeta postali su posebno odvojeni prihod

opšteg budžeta kojim upravlja Komisija, a namenjen je istraživačkim programima

na području uglja i čelika. Stupanjem na snagu Ugovora o spajanju, zajedničke

politike Unije se po pravilu finansiraju iz opšteg budžeta tako da će dalje biti govora

kao o budžetu Evropske Unije.

Temeljni pravni propisi Evropske unije koji regulišu postupak izrade, usvajanja i

izvršenja budžeta, njegovu strukturu i temeljna načela deo su primarnog prava

Evropske zajednice odnosno osnivačkih ugovora, a ti se propisi detaljnije razrađuju

u propisima sekundarnog prava Evropske zajednice. Glavni izvori budžetskog prava

Unije jesu:

•

odredbe člana 268-280. Ugovora o Evropskoj zajednici (dalje: UEZ)

•

član 28, stavovi 2-4. i član 41, stavovi 2-4. Ugovora o Evropskoj uniji (dalje:

UEU)

•

Uredba Saveta od 21.12.1977. godine o opštem budžetu Evropskih

zajednica koja je poslednji put izmenjena Uredbom Saveta br. 160512002 od

25.06.2002. godine o fmansijskoj uredbi koja se primenjuje na opšti budžet

Evropskih zajednica (dalje: Nova finansijska uredba), a koja je stupila na snagu

1.1.2003. godine

•

Odluka Saveta (EZ, EZUC, Evratom) br. 2000/597/EC, Evratom od

29.09.2000.O sistemu vlastitih prihoda Evropskih zajednica

•

Međuinstitucionalni sporazum od 6. maja 1999. godine između Evropskog

parlamenta, Saveta i Komisije o budžetskoj disciplini i poboljšanju budžetskog

postupka

•

Uredba Saveta (EZ) br. 2040/2000 od 26.09.2000. godine o budžetskoj

disciplini

2

Ugovor o stvaranju jedinstvenog Saveta i jedinstvene Komisije evropskih zajednica.

3

Ugovor o Evropskoj zajednici za ugalj i čelik stupio je na snagu 25.07.1952, a prema čl. 97. Prestaje

da vredi 50 godina nakon stupanja na snagu.

5

Fiskalni I budžetski sistem EU

_____________________________________________________________________________________

učestvuje. U poređenju s Idasičnim nacionalnim budžetima, te se razlike ogledaju u

nekoliko osnovnih obeležja budžeta EU:

1.

prihodna i rashodna strana budžeta EU razlikuju se od budžeta naci-

onalnih država;

2.

budžet EU relativno je malen u odnosu prema veličini privrede koje

pokriva;

3.

strože je i čvršće regulisan, iz čega proizlazi činjenica da je strogo

uravnotežen;

4.

iz njega je izuzeto zaduživanje, ali i posuđivanje sredstava korisnicima

budžeta.

Budžet EU finansira se vlastitim sredstvima Unije

(own resources)

koja nisu podložna

međuvladinim pregovorima. Postoje četiri vrste vlastitih prihoda kojima se

finansira budžet: poljoprivredne naknade, carine, udeo u PDV-u i uplate država-

članica. Prva dva oblika prihoda, tj. poljoprivredne naknade i carine, koristili su se u

početku delovanja Unije i bili su dovoljni za nežino finansiranje. Kako su se rashodi

povećavali njihovo relativno značenje je slabilo i pojavila se potreba za novim

izvorima finansiranja. Tako se danas glavnina budžetskih prihoda prikuplja novim

vlastitim sredstvima: udelom u PDV-u i uplatama država članica. Godišnji budžet EU

za 2009. godinu iznosi 133,8 milijardi evra i povećanje za 2,5 % u odnosu na 2008.

godinu i predstavlja 1,03% GNI Zajednice. Postoji gornje ograničenje visine ukupnih

vlastitih prihoda pa tako oni ne mogu biti veći od 1,24% ukupnog BNP-a (bruto

nacionalnog proizvoda) država-članica. Imajući u vidu sve gore navedeno, od 1988.

godine sredstva koja čine prihod budžeta mogu se podeliti u četiri grupe:

TOR

- Tradicionalni resursi-sastoje se od carina koje se naplaćuju na uvoz dobara

koje dolaze iz država van Evropske unije. Oni donose odprilike oko 17,3 milijarde

evra tj. čine 15% prihoda budžeta.

INDIREKTNI - VAT.

Oni čine 15% prihoda budžeta, to jest oko 17.8 milijardi evra

(1,4% na nacionalni PDV u 1985, u 2002. smanjenje na 0,75%, u 2003. g. na 0,5%).

Sredstava koja se baziraju na bruto nacionalnom dohotku

(gross national

income - GNI) se prikupljaju tako što je određen procenat (0.73% ) koji se

primenjuje na bruto nacionalni dohodak svake zemlje članice. Ovako prikupljena

sredstva predstavljaju najveći izvor prihoda budžeta i iznose 80 milijardi evra tj.

čine 69% svih prihoda. U budžet se takođe slivaju sredstva i iz

drugih izvora,

kao

što su kazne, viškovi iz prethodnih godina, određeni porezi koje plaćaju zaposleni

pri organima i institucijama EU na svoja primanja, zatim određeni doprinosi država

van Evropske unije za određene programe Unije, zatim sredstva koja plaćaju

kompanije ukoliko krše propise o konkurenciji i druge zakone. Ovako skupljeni

7