UNIVERZITET U TRAVNIKU

FAKULTET ZA MENADŽMENT I POSLOVNU EKONOMIJU

SEMINARSKI RAD

Gotovina i gotovinski ekvivalenti

Mentor: Ime studenta i broj indeksa:

, Juni, 2015.

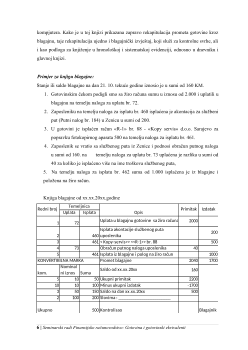

3 |

Seminarski radi Finansijsko računovodstvo: Gotovina i gotovinski ekvivalenti

2. POJAM GOTOVINE I GOTOVINSKIH TOKOVA

Gotovina, kako je navedeno u uvodnom dijelu rada, je najlikvidniji dio tekućih sredstava

jer se može upotrijebiti u svakom trenutku za plaćanje dospjelih obaveza ili ulagati na

različite načine.

1

U gotovinu uključujemo novčana sredstva i blagajni i depozite po

viđenju.

Gotovinski ekvivalenti su definisani kao kratkoročna visokolikvidna ulaganja uključujući

račune kratrkočnih novčanih sredstava i katkoročnih finansijskih instrumenata tržžišta

novca, komercijalne zapise I državne obveznice koje se mogu lako pretvoriti u gotovinu.

Da bi se jedno ulaganje okarakterisalo kao gotovinski ekvivalent, ono mora biti brzo

zamjenjivo za poznati iznos gotovine i ne smije da nosi nikakav značajniji rizikod

promjene vrijednosti

2

. Gotovinski ekvivalenti se drže za izmirivanje kratkoročnih

gotovinskih obaveza, a ne radi investiranja ili u druge svrhe. U tokove gotovine se ne

uključuju promjene između stavki koje predstavljaju gotovinu ili gotovinske ekvivalente

pošto one predstavljaju aktivnosti upravljanja gotovinom a ne poslovne aktivnosti.

Račun gotovine u bilansu stanja se stastoji od raspoliživih kovanica i valuta, čekova i

novčanih naloga od kupaca, kao i depoziti na bankovnim računima koji su raspoliživi

odma po zahtjevu. Gotovina može da obuhvata i kompenzacione iznose, odnosno iznose

koji se ne mogu slobodno trošiti. Kompezacioni iznos je najmanji iznos koji banka

zahtjeva da kompanija drži na svom bankvnom računu, kao dio uslova kreditnog ugovora.

Takav aranžman ograničava korištenje gotovine i može da smanji likvidnost kompanije.

1

Kasulja Dagan, Poslovne finansije, Univerzitet u Beograd, Ekonomski fakultet Beograd, 1994 Str.113

2

IASC, MRS 7 – Izvještaj o tokovima gotovine, par.7

4 |

Seminarski radi Finansijsko računovodstvo: Gotovina i gotovinski ekvivalenti

3. RAČUNOVODSTVENO PRAĆENJE NOVCA I NOVČANIH

EKVIVALENATA

Prema tački 6. MRS-a 7. Izvještaj o novčanom toku, novac obuhvaća novac u blagajni i

depoziti po viđenju. Novac u bankama i blagajnama dio je tekućih sredstava pravne robe.

Novčana sredstva i poslovni događaji u vezi sa njima se bilježe i prate na novčanim

(transakcionim) računima u bankama - «žiro računu», otvorenim : akreditivima u domaćoj

valuti, blagajni, deviznom računu, otvorenim akreditivima u domaćoj valuti, deviznoj

blagajni.

Novac na žiro - računu u računovodstvenom smislu defniše

se

kao depozit a vista. Žiro

(transakcioni) račun pravna osoba otvara kod ovlaštenih finansijskih institucija za

obavljanje platnog prometa tj. banaka, na osnovu zahtjeva za otvaranje računa uz prateću

vjerodostojnu dokumentaciju po propisanom i utvrđenom postupku u skladu sa pozitivnim

zakonskim propisima. Pravna osoba može otvoriti račun kod više poslovnih banaka, pa u

tom slučaju uspostavlja odgovarajuću analitičku evidenciju unutar sintetičkog računa —

žiro račun.

Za

praćenje prometa i stanja novca na žiro računu, banka dostavlja pravnoj osobi pod o

promjenama. Promet se

sastoji od bezgotovinskih uplata i isplata, a stanje predstavlja

raspoloživa sredstva na žiro računu. U osnovi način plaćanja je bezgotovinski izdavanjem

naloga za prenos sa računa povjerioca na račun dužnika, nalog za prenos sadrži osnovne

podatke o nazivu i broju transakcionog računa zalogodavca (sa kojeg se vrši plaćanje) i

nalogoprimca (u čiju se korist obavlja osakcija) svrsi doznake, vrjednosnom iznosu,

mjesto, datum plaćanja, potpis i pečat nalgodavca.

Osim toga, pravna osoba treba u pravilu da raspolaže i određenu količinu novca koju će

držati pri «ruci» ili kako se to u računovodstvenom smislu kaže samo - blagajna. U pravilu

u blagajni bi trebalo da se drži manja količina papirnog i kovanog novca koje služe za

plaćanja manjih gotovinskih isplata (nabavka sredstava za čišćenje, plaćanje poštanskih

usluga, plaćanje troškova tekućeg održavanja) ili za što se ne isplati spostaviti nalog za

prijenos (bezgotovinski) preko žiro računa.

Novčani ekvivalenti jesu kratkoročna visokolikvidna ulaganja koja se u kratkom roku po

tri mjeseca) mogu bez većeg rizika pretvoriti u gotovinu i koristiti za plaćanje (čekovi,

mjenice primljene na naplatu, tekuća ulaganja u vrjedonosne papire, pleemeniti metali,

razne vrjednosnice, i si.).