VISOKA EKONOMSKA ŠKOLA STRUKOVNIH STUDIJA

PEĆ U KRALJEVO

SEMINARSKI RAD

predmet

RAČUNOVODSTVO

tema

GREŠKE U RAČUNOVODSTVU

mentor student

dr.Radmila R.Trklja Veselin Petrović

broj indeksa71026/17

u Kraljevu,maj 2018

2

Sadržaj:

Uvod

1. Nastanak grešaka

2. Pronalaženje grešaka

3. Vrste grešaka

4. Podela grešaka

5. Ispravljanje grešaka

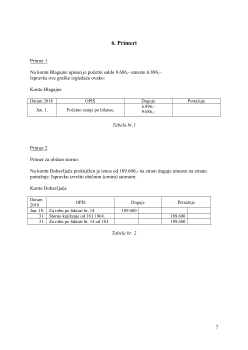

6. Primeri

7. Zaključak

8. Literatura

4

1. Nastanak grešaka

Greške mogu nastati:

1. U fazi pripreme i kontiranja dokumentacije – prilikom pripreme dokumentacije za

kjnjiženje naročita pažnja mora se posvetiti njenom kompletiranju, odnosno

pribavljanju svih pratećih dokumenata osnovnom dokumentu (otpremnica,

dostavnica, priloga uz izvod sa žiro računa, itd.)

Pogrešno kontiranje ima za posledicu pogrešne podatke u knjigovodstvu.

2. U fazi knjiženja – u manuelnoj (ručnoj) tehnici moguće su brojne formalne greške, jer

se isti brojevi više puta ručno obrađuju, pa se dešavaju permutacije cifara ili se one iz

bilo kog drugog razloga upisuju pogrešno. Greška se javlja i na kontu i u dnevniku što

opet pri ispravljanju predstavlja izvor grešaka – ispravka se izvrši u dnevniku, ali ne i

na kontu, i obrnuto. U kompjuterskoj tehnici do grešaka ovakve vrste skoro i da ne

može doći, jer su programi obično podešeni tako da ne prihvataju, odnosno ne

rasknjižavaju nalog kod koga dugovna i potražna strana nisu jednake.

3. U fazi pravljenja iskaza i izveštaja – na osnovu podataka sa konta sastavljaju se razni

knjigovodstveni iskazi i izveštaji kako za potrebe državne kontrole tako i za potrebe

samog preduzeća. Razumljivo da pri ručnom sastavljanju zakljulčnog lista, bilansa

stanja, bilansa uspeha, pregleda analitičkih konta lako dolazi do grešaka.

2. Pronalaženje grešaka

Rad oko pronalaženja knjigovodstvenih grešaka je veoma naporan i složen posao. Ima više

metoda kojima se stručnjaci služe da bi pronašli greške. U literaturi se najčešće pominju dve

metode: metodi najkraće linije i metoda izolacije.

Po metodi najkraće linije treba uvek poći od najmanjeg posla, pa ići ka većem. To znači da

treba prvo pogledati da greška nije nastala u zbiru ili prenosu i tek onda ići ka većim

poslovima: kontroli pojedinih knjiženja, dokumenata, itd.

Po metodi izolacije treba nastojati da se polje grešaka suzi bilo po vremenu ili po knjigama.

To znači da grešku treba tražiti u onom vremenskom period u kom je nastala, a to se postiže

povremenim sravnjenjima pojedinih evidencija: sintetičkih sa analitičkim, dnevnika, izradom

probnog bilansa i sl. Greška će se tražiti uvek u onoj knjizi (dnevniku ili glavnoj knjizi) kod

koje slaganje nije izdržalo kontrolu.