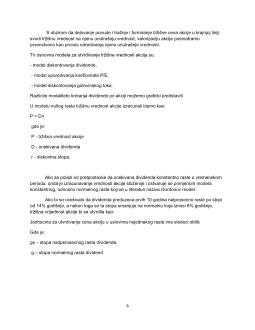

SEMINARSKI RAD

HARTIJE OD VREDNOSTI (POJAM, VRSTA, ULOGA)

AKCIJA I OBVEZNICA

2013.

Univerzitet

EDUCONS

Sremska Kamenica

Konsultivni centar

Odžaci

1

UVOD

Pod hartijama od vrednosti se podrazumevaju pismene isprave koje sadrže pismenu

obavezu izdavaoca hartija od vrednosti da će zakonitom imaocu hartija od vrednosti ispuniti

obavezu zabeleženu u toj ispravi. Najkraće rečeno,hartija od vrednosti je isprava o nekom

graĎanskom pravu. Ovo pravo je najtesnije povezano sa samom ispravom, jer pravo bez

postojanja isprave nepostoji, niti se ono samim tim može prenosti na drugoga, pa prema tome ni

ostvariti..

Prema propisima Srbije hartije od vrednosti može emitovati savezna država, republika

članica, pokrajina, grad, opština, i drugo pravno lice Hartije od vrednosti predstavljaju jedan od

najprivlačnijih načina ulaganja novčanih sredstava. U ovom seminarskom radu s obzirom na

širinu teme nije akcentovana konkretna hartija od vrednosti nego opšta načela vrednosnih

papira pod kojim se podrazumeva pojam i definisanje hartija od vrednosti , njihova osnovna

svojstva, podela i vrste. Hartije od vrednosti imaju izuzetno veliki značaj u svakoj tržišnoj

privredi. Može se s punim pravom reći da se privreda ne bi mogla razviti do sadašnjeg stepena

da nije bilo raznovrsnih hartija od vrednosti, i da je savremena tržišna ekonomija nezamisliva

bez njih.

Hartija od vrednosti jeste isprava sastavljena u zakonom propisanoj formi , koja u sebi

sadrži određeno pravo. Tretiraju se kao posebna vrsta stvari u građanskom pravu. Pod

hartijama od vrednosti se podrazumevaju pismene isprave koje sadrže pismenu obavezu

izdavaoca hartija od vrednosti da će zakonitom imaocu hartija od vrednosti ispuniti obavezu

zabeleženu u toj ispravi. Ovaj pojam je definisan u zakonu o obligacionim odnosima ( član 234.

ZOO) Najkraće rečeno,hartija od vrednosti je isprava o nekom građanskom pravu. Uslov da se

pravo sadržano u hartiji od vrednosti odnosi na neko građansko pravo upućuje na zaključak da

se isprave koje se odnose na neko drugo pravo, kao što je npr.,sa pojedinim

uverenjima,diplomama, izvodima iz matičnih knjiga isl. ne smatraju hartijama od vrednosti. Kada

se kaže da je pravo sadržano u hartiji od vrednosti , onda se podrazumeva da je najčešće reč o

nekom obligacionom pravu inkorporiranom u samoj pismenoj ispravi i ne može se ostvariti bez

nje. Hartije od vrednosti predstavljaju dokumente kojima se obećava isplata novca, kamate,

zarade ili dividende. Sam papir koji predstavlja hartiju od vrednosti nema neku posebnu

vrednost. Pošto se pravo na koje se odnosi hartija od vrednosti ne moze vršiti ni prenositi bez te

hartije, ona u pravnom prometu dobija onu vrednost koju ima to pravo. Hartije od vrednosti u

užem smislu su investicioni instrumenti, odnosno one hartije od vrednosti kod kojih postoji rizik

ulaganja koji se kompenzuje potencijalnom zaradom. U ovoj grupi hartija nalaze se akcije,

obveznice, opcije, drugi derivati . Ove hartije su izraz ili vlasničkog (akcije) ili indirektno

vlasničkog (opcije) ili kreditnog (obveznice) aranžmana.One se prodaju i kupuju na

specijalizovanom finansijskom tržištu tj. tržištu kapitala i predstavljaju najznačajniju grupu

finansijskih instrumenata kojima se trguje nafinansijskim tržištima. U širem smislu, hartijama od

vrednosti pripadaju i instrumentikredita i plaćanja, kao što su čekovi, menice, skladišnice,

konosmani i slično.

3

Prometna vrednost akcije može biti razlicita od njene nominalne vrednosti; može biti

jednaka, da bude iznad ili ispod nominalne vrednosti akcije. Nominalna vrednost se može

menjati kod narednih emisija akcija, što zavisi od prometne vrednosti akcija. O promeni

nominalne vrednosti odlucuju preduzece, reprodukciona banka i novcana berza akcija.

Nominalna vrednost akcija se utvrduje na osnovu kapitala preduzeca i poredenjem jedinicne

vrednosti akcije iste ili slicne delatonosti na domacem ili stranom tržištu. Polazni broj akcija se

utvrduje podelom planiranog osnivackog kapitala sa utvrdenom nominalnom vrednosti. Prodaja

prve emisije akcija može biti najviše do 50% vrednosti osnivackog kapitala.

Bruto profit preduzeca predstavlja razliku izmedu ukupnog prihoda i troškova, a neto

profit se dobija kada se od bruto profita odbiju obaveze prema državi. Krajnji poslovni cilj

preduzeca je stvaranje što veceg neto profita po jednom zaposlenom, po jedinici proizvoda, po

jedinici snage proizvodne opreme ili po jedinici izgradenog gradevinskog prostora preduzeca

Dividenda je udeo jedne akcije u neto profitu preduzeca. Ona je odredena putem

novcane berze akcija, na osnovu bilansa preduzeca, izveštaja reprodukcione banke i ocene

boniteta preduzeca. One se isplacuju jedanput godišnje, na osnovu stanja bilansa akcija.

1.1.

FINANSIRANJE EMISIJOM REDOVNIH (OBICNIH) AKCIJA

Redovne ili obicne akcije su pismene isprave o trajno uloženim sedstvima u osnovni kapital

akcionrskih društva i oznacavaju vlasništvo nad delom .A.D. Akcionari imaju odrdena prava:

1. pravo na upravljanje pošto snose rizik poslovanja, i najviše su zaintereseovani za

ostvarivanje neto dobitka jer odatle naplacuju dividendu za razliku od vlasnika prioritetnih akcija

i obveznika koji dobijaju fiksni prinos u obliku povlašcene dividende, tj. kamate. Vodecu ulogu

imaju oni koji poseduju veliki kontrolni paket akcija, u praksi se cesto akcionari udržuju štiteci

svoje interese.

2. Pravo na dividendu- tj. deo ostvarene dobiti. Isplata dividende nije zagarantovana ako

preduzece posluje sa gubitkom ili zbog svog razvoja odluci da zadrži celokupni dobitak.

Prednost pri isplati imaju vlasnici prioritetnih akcija.

3. na isplatu dela likvidacione mase- u slucaju likvidacije preduzeca a posle poverioca vlasnika

obveznica i povlašcenih akcija, u koliko preostane sredstava a srazmerno nominalnoj vrednosti

akcija koje poseduju.

Osnovni cilj emisije redovnih akcija je prikupljanje trajnog kapitala za finansiranje

osnivanje i razvoja preduzeca. Najkvalitetniji izvor pošto je trajno raspoloživ i nikome se ne

vraca. Prodajom redovnih akcija preduzece povecava osnovni kapital u pasivi, cime se

povecava stepen samofinansiranja i smanjuje stepen zaduženosti, pod uslovom da se ne

poveca pozajmljeni kapital.