1. КАРАКТЕРИСТИКЕ НОВЦА КАО БАНКАРСКОГ

ПРОИЗВОДА

Новац као производ банкарске активности који она нуди на тржишту у ствари је

банкарска услуга. За разлику од производа других предузећа, банкарске услуге су

апстрактне вредности, јер нису материјално опипљиве, нити се могу испоручити у

деловима, нити се могу лагеровати. Ништа не мења у квалификацији чињеница да се

кредити могу одобравати и користити у траншама, јер се и ту ради о квалитативној

разлици у односу на вишеструке и делимичне испоруке и куповине других производа.

Дуго времена је понуда банкарских услуга била временски нефлексибилна јер су се

оне нудиле у оквиру радног времена и у просторијама саме банке, што је било

резултат конзервативних правила, узанси и обичаја. За банкарство 80-их и 90-их

година ова карактеристика више није релевантна, захваљујући глобализацији

финансијских тржишта и примени све савременије информационе технологије у

пословању банака.

Банкарске ускуге се ефектуирају на финансијским тржиштима коришћењем

специфичних купопродајних уговора о кредиту, депозиту, премијској штедњи, хартија

од вредности. Купопродајни уговори имају опште и специфичне детаље, при чему се

све више повећава значај специфичних детаља због све интензивнијег процеса

финансијских иновација, који изискује све опрезније састављање специфичних

уговора. Купопродајни уговори банкарских услуга све више добијају карактер понуде

''узми или остави '', што је у функцији заштите интереса банке на све конкурентијим

финансијским тржиштима. Ради се о експлицитно израженој вољи и банке и

конзумента њених услуга. Из наведених карактеристика произилази да су банкарске

услуге апстрактне вредности које представљају новац и капитал у различитим

појавним облицима као што су готов новац, депозитни новац, новац тржишних

трансактора, државе, становништва, или банке, или као новац у потраживањима,

најчешће у хартијама од вредности. Религији склони банкарски аналитичари

поистовећују стварање раја и земље са стварањем новца преко комерцијалних банака.

У оба случаја се ради о стварању ''ни из чега''. Због тога Библија почиње са стварањем

раја и земље а банкарски приручници стварањем новца преко комерцијалних банака.

Могућност стварања новца преко комерцијалних банака потиче из чињенице да су обе

пребивалиште свих депозита по виђењу у оквиру једне државе, а с обзиром да су они

по дефиницији новац, комерцијалне банке имају ореол магичне институције.

Др Александар Живковић, Др Раде Станкић, Др Борко Крстић –Банкарско пословање и платни промет, Центар за

издавачку делатност Економског факултета у Београду, издање 2007.г., Др Србољуб Јовић - Банкарство

1

2. ПОСЛОВНА ПОЛИТИКА БАНАКА

2.1. ФАКТОРИ ПОСЛОВНЕ ПОЛИТИКЕ БАНАКА

Пословна политика банака представља скуп одређених циљева и мера које банке

предузимају у намери њиховог остваривања у предвиђеном временском раздобљу,

основни циљ свих банкарских послова требало би да буде максимизација банчине

функције циља (добити), тј. капитализација прикупљених и пласираних финансијских

ресурса, што се посредно ефектуира кроз њихову међурегионалну међугранску

мобилизацију, концетрацију и алокацију уз најниже трошкове. У свом пословању банке су

дужне да се придржавају принципа пословности под којим треба подразумевати

сигурност и ефикасност приликом улагања новчаних средстава. Два фактора утичу на

конципирање пословне политике банке: 1) егзогени фактори који су макро карактера и

потичу из окружења и 2) ендогени или микро фактори који су у надлежности саме банке.

Егзогени фактори су институционалног карактера и рефлектују се кроз мере и одлике које

доноси државни органи и институције у склопу мера економске политике.

Инкорпорирајући мере екномске политике у своју пословну политику, банка може, с једне

стране, минимизирати ризик и неизвесност, а с друге стране може максимирати функцију

циља. У ратвијеним тржишним привредама у егзогене факторе убрајају се финансијски

мониторни систем и систем микрокредитне контроле банака од стране централне банке.

Мониторни систем, или систем раног упозорења, не значи обавезно и предвиђање

проблема који ће се јавити. Овај термин објашњава процес којим банкарски регулатори

мога да одреде да ли се финансијско стање банкарске организације променило од задњег

испитивања, које је извршила сама банка или инспекција коју врши банкарска холдинг

компанија. Коначни циљ мониторинг перформанси на нивоу централне банке био би

јачање ефикасности привређивања, као и стварање повољног амбијента за деловање

инструмената монетарне политике. Микроекономска контрола пословних банака

орјентисана је ка минимизирању кредитног и курсног ризика. С обзиром на

катастрофалност последица стечаја сваке банке по привредне субјекте и домаћинства,

централне банке имају обавезу надзора над њиховим пословањем, иако је свака банка у

принципу сама за себе одговорна. Стога, у савременим банкарским системима, централне

банке имају одређене обавезе да помогну пословној банци која је упала у одређене

проблеме, како стечај банке не би довео до удара на функционисање банкарског,

Др Александар Живковић, Др Раде Станкић, Др Борко Крстић –Банкарско пословање и платни промет, Центар за

издавачку делатност Економског факултета у Београду, издање 2007.г., Др Србољуб Јовић - Банкарство

2

профитабилност на кратак рок, због чега врше притисак на управу да прихвати

експанзивну кредитну и инвенстициону активност, све до крајњих граница кредитног

потенцијала банке. За разлику од тога, управа преферира профитабилност на дуги рок,

због чега води опрезну кредитну и инвестициону активност, чиме жели да очува

ликвидност и сигурност својих пласмана и тиме повећа тржишну вредност својих акција и

маркетибилност банке. Ова дилема је различито присутна на нивоу малих и великих

банака, због разлика у власништву, што утиче на њихове различите оперативне циљеве.

Мале банке најчешће имају једног главног акционара, чији су и управљачка права највећа,

док су велике банке корпорације са великим бројем акционара, од којих обично ни један

нема нарочито јаку позицију. Из тих разлога, велика банка покушава да максимално увећа

вредност емитованих акција, што је заједнички циљ и акционара и управе. Међутим,

оперативни циљ малих банака директно рефлектује циљеве мале групе а то је да се што је

могуће више избегне ризик, а да се профит максимално увећа.

Без обзира на то да ли ће се определити за модел пословне политике који је неутралан или

има аверзију према ризику, управа и менаџмент банке користиће ризик/принос анализу

код свих одлука о употреби кредитног потенцијала банке, тј. за алтернативна улагања

(кредити, хартије од вредности, резерве ликвидности). Коришћење ризик/принос анализе

треба да идентификује банкарске пласмане који могу донети максимални принос уз

одређени ниво прихватљивог ризика, или минималан ризик уз одређени ниво приноса.

Основни ризик је у немогућности повратка пласмана, или неостварења очекиваног

приноса.

Однос између ризика и приноса приказан је на слици 1. где ризик представља дисперзију

могућности повраћаја (приноса), а приказан је као стандардна девијација очекиване стопе

повраћаја пласмана. На основу слике 1. може се формулисати закључак да при управљању

активом банке балансирају између ризика (или сигурности) и приноса. Линија тржишта

капитала фактички представља велики број алтернативних пласмана који повећавају

максималан принос, уз оређени ниво ризика или минималан ризик уз одређени ниво

приноса. Алтернативни пласмани који се налазе десно од линије тржишта капитала су са

аспекта банке неповољни, јер се исти приноси остварују уз веће стопе ризика.

Уколико се аврезија банке према ризика схвати као њена склоност ка сигурности, банка ће

преферирати дугорочну профитабилност у односу на краткорочну. Сходно томе, може се

дефинисати портфолио сигурности банке, који представља функцију њене склоности ка

преузимању ризика у вези са микс-ом пласмана који се креће од ниског приноса и малог

ризика до високог приноса и високог ризика.

Др Александар Живковић, Др Раде Станкић, Др Борко Крстић –Банкарско пословање и платни промет, Центар за

издавачку делатност Економског факултета у Београду, издање 2007.г., Др Србољуб Јовић - Банкарство

4

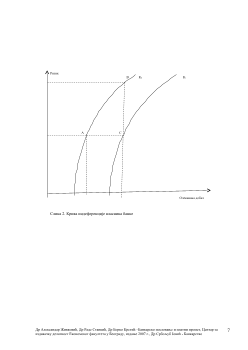

Слика 1. Однос између ризика и стопе повраћаја

С обзиром даје дефинисане портфолија сигурности банке у функцији остваривања

дугорочне профитабилности, анализа алтернативних банчиних пласмана са аспекта

ризик/принос анализе треба да омогући максимирање приноса на кратак рок уз

прихватљив ниво ризика за банку као целину. У финансијској литератури развијених

тржишних привреда веома су присутни различити теоријски модели пословне политике

банке. Dellong модел је дефинисао алокацију пласмана зависно од квалитета извора

средстава. Утврђивање резерви ликвидности по једној стопи, а да се на узме у обзир

квалитет избора води банку у смањену рентабилност, јер се издвајају веће резерве од

потребних. Циљ овог модела је оптимизација ликвидности и рентабилности.

Porter модел садржи теоријску формулацију ограничавајућих услова које поставља начело

ликвидности према тежњи банке за што већом рентабилношћу.

Chambers-Sharmes модел представља покушај матматичког програмирања пословне

политике банке, при чему се чини покушај дефинисања оптималног портфеља банке кроз

више плаанских периода.

Alhadef-Charlote модел представља графичку мугућност приказивања пословне политике

банке, кроз приказ расхода, прихода, извора и пласмана банке.

Др Александар Живковић, Др Раде Станкић, Др Борко Крстић –Банкарско пословање и платни промет, Центар за

издавачку делатност Економског факултета у Београду, издање 2007.г., Др Србољуб Јовић - Банкарство

О

че

ки

ва

на

с

то

па

п

ов

ра

ћа

ја

Линија тржишта капитала

Стопа ризика

Стандардна девијација повраћаја

5