Visoka medicinska i poslovno-tehnološka škola strukovnih studija

Šabac

SEMINARSKI RAD IZ PREDMETA OSIGURANJE

TEMA:

KASKO OSIGURANJE

Profesor:

Student:

Dr. Nebojša Matić

Šabac, 16.05.2018

Sanja Jevtic 8-18/2016

1. Pojam kasko osiguranja

Za razliku od osiguranja vlasnika motornog vozila i priključnog vozila, plovnog objekta,

vazduhoplova, od odgovornosti za štete pričinjene trećim licima koje je obavezno po zakonu,

kombinovano osiguranje ili tzv. kasko osiguranje motornih vozila, vazduhoplova i plovnih

objekata je dobrovoljno.

4

Automobilskim kasko osiguranjem pokrivene su štete na vozilima na

sopstveni pogon (pre svega na putničkim vozilima, autobusima i kamionima), kao i na vozilima

bez sopstvenog pogona. Ovakav vid osiguravajuće zaštite podrazumeva rizike oštećenja,

uništenja i gubitka raznih vrsta motornih vozila, uključujući priključna, radna vozila i njihove

sastavne delove.

Reč kasko u prevodu znači brodski trup. Prva sredstva za prevoz koja su imala visok

značaj bili su brodovi, a iz pomorskog osiguranja razvile su se druge grane osiguranja. Prema

našem zakonu auto kasko osiguranje čini posebnu granu u odnosu na osiguranja šinskih vozila,

vazduhoplova i plovila. Razlika automobliskog kasko osiguranja od osiguranja od auto

odgovornosti je u tome što kasko pokriva štete nastale na sopstvenom motornom vozilu. Takođe

kasko osiguranje je dobrovoljno, što nije slučaj sa osiguranje od auto odgovornosti. Pošto je

dobrovoljno, različiti činioci utiču na to koliko će auto kasko osiguranje biti razvijeno i koliko će

biti važno. Pošto se radi o dobrovoljnom osiguranju, važno je istaći određene namene.

5

Ugovor o kasko osiguranju motornih vozila na sumu osiguranja može da zaključi

korisnik, odnosno vlasnik vozila, kao i svako drugo lice koje ima određeni interes da zaključi

ugovor o osiguranju. Osiguranje motornog vozila može zaključiti samo lice koje ima interes da se

ne dogodi osigurani slučaj.

6

Takođe, ugovor o osiguranju može zaključiti ugovarač osiguranja u

svoje ime i za tuđi račun, što se precizira u polisi osiguranja. Ugovor o osiguranju se smatra

zaključenim kad ugovorne strane potpišu polisu. Ukoliko se ugovor o osiguranju zaključi za tuđi

račun, ugovarač osiguranja je dužan da plati premiju, ali bez pristanka lica čiji je interes osiguran

ne može da vrši prava iz osiguranja.

4

Ostojić S., (2007.),

Osiguranje i upravljanje rizicima

, Beograd, Data Status, 231. strana

5

Vojinović Ž., Žarković N., (2016.),

Osiguranje

, Subotica, „Proleter” a.d. Bečej, strana 129. strana

6

Marović M., Tepavac R., Njegomir V., (2013),

Osiguranje-ekonomski principi

, Beograd, Službeni glasnik 132 str

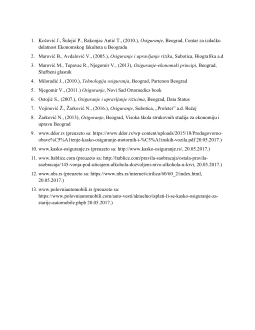

1.1. Primer polise kasko osiguranja

Izvor: DDOR Novi Sad