SEMINARSKI RAD

Predmet: Upravljanje

rizikom i osiguranje Tema:

Katastrofalni

SADRŽAJ

Uvod

3

1.Pojam katastrofe i opasnosti

4

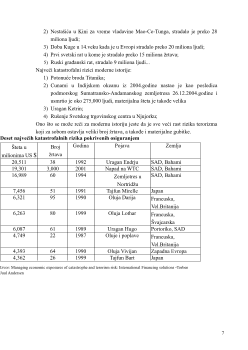

2.Katastrofalni rizici

6

3.Uloga države u osiguranju katastrofalnih rizika

10

3.1. Zajednička aktivnost države i osiguravajućih društva

11

3.2. Katastrofalni rizici u Srbiji

14

3.3. Katastrofalni rizici na globalnom nivou u 2009.god

17

4.Potencijalni katastrofalni rizici u budućnosti

18

Zaključak

21

LITERATURA

22

http://www.besplatniseminarskiradovi.com

2

Uvod

Katastrofalni rizici zapravo predstavljaju mogućnost gubitka imovine i nastanka

velike štete usled ispunjenja rizika kome je izloženo celo društvo. Šteta koja nastaje

je ne retko ogromna pa je ni sama država ne može nadoknaditi, već je potrebna

pomoć sa strane. Postoje različite definicije katastrofe, medjutim ono što je

zajedničko svim definicijama jeste to da izazivaju velike gubitke koje pojedinac

sam ne može da nadoknadi i da je osiguranje u takvim slučajevima neminovnost. U

tome se i ogleda značaj osiguranja u ovoj oblasti. Do nastanka neke katastrofe

može da dodje usled dejstva samih prirodnih sila kada čovek nema nikakvog

uticaja na ono što se u prirodi dešava, ali takodje do nastanka katastrofe može da

dodje i usled dejsta samog čoveka. Bez obzira na koji je način nastala katastrofa

ono što je krajnji efekat njenog nastanka jesu veliki gubici koji pojedinci sami ne

mogu da pokriju.

U ovom radu će se ukazati na to koji su to rizici katastrofalni, kakav je uticaj

države na te rizike, i koji to rizici prete našoj zemlji.

1.Pojam katastrofe i opasnosti

KATASTROFA

„Je događaj u kome je jedno društvo u opasnosti da se suoči sa gubicima kao što su

ljudski gubici ili gubici imovine. Sa tim gubicima se celo društvo suočava. Zbog

toga su potrebna vanredna sredstva i veštine, da bi se prevazišli. Neka od njih

moraju doći iz inostranstva. Kao primer navodi se zemljotres u Meksiko City-ju i

4

raspoloživi resursi i fondovi nisu dovoljni za urgentan oporavak. Sistemi za

oporavak su neophodni da bi se upravljalo katastrofom."

U katastrofi poredeći je sa nesrećnim slučajem:

- Većina društvenih struktura je ozbiljno pogođena. Tako da su ustanove i

operacione baze za hitne slučajeve takođe ugrožene. Kada se dogodi

nesrećan slučaj neke od tih ustanova mogu biti ozbiljno ugrožene, dok velika

većina njih obično izađe iz krize sa malo ili ni malo štete.

- Lokalni zvaničnici nisu u mogućnosti da nastave svoju uobičajenu funkciju i

ova situacija se često produži u period oporavka. Opšta posledica je neko sa

strane mora preuzeti vodeće položaje.

- Ne može se dobiti pomoć od susednih zajednica, katastrofa pogađa više

zajednica i uglavnom ima regionalan karakter. U nesrećnom slučaju

uglavnom ima jedna zajednica koja treba da se oporavi posle nesrećnog

slučaja. U katastrofi mnogo susednih zajednica ne samo da ne mogu da

pomognu već su i one same ugrožene.

- U katastrofi svakodnevni život zajednice je ozbiljno narušen.

1

OPASNOST

Svaka katastrofa počinje sa opasnošću - poznatom ili nepoznatom. Postoji mnogo

načina da se okarakteriše opasnost, na primer: prirodna, tehnička, stvorena

ljudskim faktorom, nuklearna, ekološka. Postoje različite vrste katastrofa, ali ono

što im je zajedničko je potencijal da prouzrokuju ozbiljne, štetne efekte koji su u

korenu svake nezgode, nesreće i katastrofe. Opasnost može biti opšta kao poplava

ili oluja, ali takodje može biti i preciznije definisana kao na primer zemljotres

jačine 7,2 stepena Rihterove skale i slično. Opasnost je pretnja a ne sam događaj.

Svaka opasnost se može manifestovati kroz stvaran štetni događaj. Drugim rečima

ako se opasnost može meriti jedinicama stvarne štete tada opasnost više nije

opsnost već je postala događaj, nezgoda ili katastrofa.

2. Katastrofalni rizici

Kao katastrofalni rizik možemo označiti rizik koji predstavlja pojedinačnu opasnost

koja preti velikom broju ljudi i velikoj imovini, a čije ispoljavanje ugrožava ne

samo ekonomsku snagu osiguravača nego i društva u celini, odnosno njegovog dela

pogođenog ovim rizikom. U katastrofalnerizike spadaju pre svega prirodne

1

Komponente rizika, Katherina Thywissen

5

nepogode (poplava,visoka voda, uragan, oluja, zemljotres, klizanje tla), zatim

požari, eksplozije ili ratni rizici, atomski rizici ili rizici od terorističkih napada, ali

takodje i rizik nuklearnog terorizma ili pandemije bolesti.

Katastrofalne rizike možemo da podelimo na: prirodne i one izazvane od strane

čoveka. Jedna od karakteristika ispoljavanja katastrofalnog rizika je da, po pravilu,

pogađaju dosta veliku geografsku površinu i, istovremeno, veliki broj objekata i

ljudi. Sa stanovišta osiguranja, ispoljavanje katastrofalnog rizika podrazumeva

najčešće ugrožavanje svih poznatih osiguranjem zaštićenih objekata. Tada ne samo

da su ugroženi objekti i ljudi nego dolazi i do prekida rada i izostanka prihoda

usled prekida rada. Za društvo kao celinu osnovni interes je da obezbedi neprekidni

tok razvoja, a ispoljavanje katastrofalnog rizika dovodi do poremećaja velikog

broja funkcija karakterističnih za svako društvo i može dovesti do socijalnog haosa:

jer, ukoliko se dogodi neki rizik velikih razmera, može doći do oštećenja ili gubitka

velikog broja stanova, gubitka žtivota i ugrožavanja zdravlja velikog broja ljudi,

gubitka prihoda za veliki broj porodica i slično. Takvi rizici ugrožavaju i

infrastukturu društvene zajednice, pa može doći do uništenja komunalnih objekata,

putne i železničke mreže, objekata za snabdevanje toplotnom i električnom

energijom kao i PTT saobraćaja. Delatnost osiguranja počiva na tehničkoj

organizaciji, tj. na formiranju zajednice rizika, pa se ispoljavanje ovog rizika može

prikazati kroz analizu uticaja na te elemente tehničke organizacije. Katastofalni

rizik direktno ugrožava disperziju rizika kao bitnog elementa tehničke organizacije

osiguranja, jer on istovremeno pogađa veliki broj ljudi i objekata na relativno maloj

teritoriji, pa tako predstavlja posebnu kategoriju rizika. On istovremeno pogađa i

veliki broj homogenizovanih grupa, a odstupa i kad je učestalost šteta u pitanju.

Drugim rečima, nastupanje katastrofalnog rizika predstavlja iskakanje od prosečnih

veličina po svim elementima.

Postoje dva osnovna modela, sa više varijacija, po kojima se u svetskoj praksi

države bore sa posledicama katastrofalnog rizika.

Prvi model

odlikuje se

činjenicom da država ne učestvuje u pokrivanju šteta nastalih kao posledica

katastrofalnih događaja, već se ovo pokriće obezbeđuje putem ugovornog

osiguranja. Ovaj model primenljiv je u zemljama sa visoko razvijenom

infrastrukturom i tržišnom privredom, zemljama čije klimatske odlike ne beleže

značajne prirodne katastrofe kao što su zemljotresi, orkani i tornada, a sve uz uslov

da je industrija osiguranja veoma razvijena. Primer za ovaj model je Holandija.

Drugi model

predviđa, pored postojanja ugornog osiguranja, i direktno ili

indirektno učestvovanje države u rešavanju nastalih šteta. U osnovi ovog modela je

da država nakon ispoljavanja katastrofalnih događaja utvrdi uzrok i obim štete, kao

i potraživanja subjekata koji su štetu pretrpeli, te iz budžeta interveniše na