Stručni komentar

OBAVEZA VOĐENJA POGONSKOG KNJIGOVODSTVA -

KLASE 9 ZA SVA PRAVNA LICA I PREDUZETNIKE KOJI

OBAVLJAJU PROIZVODNU DELATNOST

• Primena od finansijskih izveštaja koji se sastavljaju na dan 31.

decembar 2014. godine •

Klasa 9 - Obračun troškova i učinaka u

Pravilniku o Kontnom okviru i sadržini računa u Kontnom okviru za

privredna društva, zadruge i preduzetnike ("Sl. glasnik RS", br. 118/2013

- dalje: Pravilnik) predstavlja poseban

segment koji je definisan odredbama čl. 66-76. U okviru obračuna troškova i učinaka se knjigovodstveno evidentiraju

poslovne promene koje se odnose na praćenje troškova koji nastaju prilikom proizvodnje proizvoda i vršenja

proizvodnih usluga (zalihe nedovršene proizvodnje/usluga) i praćenje poslovnih promena koje se odnose na

proizvedene, isporučene i prodate proizvode (zalihe gotovih proizvoda), odnosno izvršene i fakturisane proizvodne

usluge. Dakle, troškovi se odnose na ulaganje u proizvodnju, a učinci predstavljaju gotove proizvode i izvršene

proizvodne usluge.

Uslovljenost obračuna troškova i učinaka zakonskom regulativom

U skladu sa članom 2. tačka 12)

Zakona o računovodstvu ("Sl. glasnik RS", br. 62/2013),

zakonska regulativa

podrazumeva ovaj zakon i podzakonske propise koji se donose za izvršavanje zakona.

Prema odredbama člana 13. Zakona o računovodstvu, pravna lica i preduzetnici poslovne promene knjiže na

računima propisanim Pravilnikom.

U skladu sa odredbama člana 66. Pravilnika,

pravna lica i preduzetnici koji obavljaju proizvodnu delatnost u

klasi 9 obavezno vode osnovne račune:

• račun 900 - Račun za preuzimanje zaliha,

• račun 902 - Račun za preuzimanje troškova,

• grupu računa 95 - Nosioci troškova,

• grupu računa 96 - Gotovi proizvodi,

• račun 980 - Troškovi prodatih proizvoda i usluga,

• račun 982 - Troškovi perioda,

• račun 983 - Otpisi, manjkovi i viškovi zaliha učinaka.

Ostale račune predviđene u klasi 9, pravna lica i preduzetnici koji obavljaju proizvodnu delatnost vode u skladu sa

svojim potrebama i načinom obračuna troškova i učinaka.

Pravna lica i preduzetnici koji ne obavljaju proizvodnu delatnost nisu obavezni da vode evidenciju u okviru računa

klase 9. Dakle,

trgovinska pravna lica nisu obavezna da vode evidenciju u okviru računa klase 9.

Pravilnikom nije predviđen izuzetak za oslobađanje od vođenja klase 9 za proizvodna pravna lica i

preduzetnike koji na početku i kraju poslovne godine nemaju zalihe na stanju. Dakle, sva pravna lica i

preduzetnici koji obavljaju proizvodnu delatnost, bez izuzetka, su u obavezi da od 1. januara 2014. godine,

od kada je u primeni Pravilnik, vode pogonsko knjigovodstvo, odnosno klasu 9.

Međutim, ovde treba imati u vidu mišljenje Ministarstva finansija iz 2008. godine prema kojem

ugostiteljski objekti registrovani za pripremanje jela koji nemaju nedovršenu proizvodnju jer se

proizvedene količine prodaju u toku dana i ne zadržavaju se na zalihama, nemaju obavezu obračuna

troškova i učinaka u klasi 9.

Mišljenje Ministarstva finansija, br. 023-02-0223/2008-16 od 15.7.2008. godine:

"

Pravilnikom o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica

i preduzetnike ("Sl. glasnik RS", br. 114/2006), članom 65. propisano je da proizvodna pravna lica u klasi 9

obavezno vode osnovne račune 900, 902, račune grupe 95 i 96, kao i račune 980, 982 i 983, s tim što ostale račune

predviđene u klasi 9 mogu da vode u skladu sa svojim potrebama i načinom obračuna troškova i učinaka.

Stavom 3. navedenog člana propisano je da trgovinska pravna lica i preduzetnici nisu obavezni da vode evidenciju

u okviru računa klase 9.

Imajući u vidu da kod ugostiteljskih objekata registrovanih za pripremanje jela postoje određene specifičnosti u

odnosu na druge delatnosti tako što nedovršena proizvodnja praktično i ne postoji jer se proizvedene količine

prodaju u toku dana, odnosno pripremljena jela se ne zadržavaju na zalihama, ovi ugostiteljski objekti nisu u

obavezi da vode obračun troškova i učinaka u klasi 9 u smislu člana 65. navedenog pravilnika.

Takođe, ova preduzeća su obavezna da vode evidenciju na računima grupe 10 - Zalihe materijala, kao i da

računovodstveno vrednovanje zaliha materijala vrše u skladu sa MRS - 2 Zalihe

."

Ostaje da se vidi kakav će stav po ovom pitanju zauzeti Ministarstvo finansija prilikom sastavljanja finansijskih

izveštaja za 2014. godinu koji se sastavljaju u skladu sa novim Zakonom o računovodstvu i Pravilnikom.

Uslovljenost obračuna troškova i učinaka Međunarodnim računovodstvenim standardima,

odnosno Međunarodnim standardima finansijskog izveštavanja

Za pravna lica koja primenjuju Međunarodne računovodstvene standarde, odnosno Međunarodne standarde

finansijskog izveštavanja (dalje: MRS/MSFI), obračun troškova i učinaka regulisan je odredbama više MRS/MSFI i to:

•

Međunarodnim računovodstvenim standardom - MRS 2 Zalihe ("Sl. glasnik RS", br. 35/2014

- dalje: MRS 2);

•

Međunarodnim računovodstvenim standardom - MRS 11 Ugovori o izgradnji ("Sl. glasnik RS", br. 35/2014

-

dalje: MRS 11); i

•

Međunarodnim računovodstvenim standardom - MRS 41 Poljoprivreda ("Sl. glasnik RS", br. 35/2014 -

dalje:

MRS 41).

Najveći deo odredbi u vezi sa utvrđivanjem obračuna troškova i učinaka propisuje MRS 2, dok se odredbe MRS 11 i

MRS 41 odnose na specifičnosti obračuna troškova i učinaka u oblasti građevinarstva i poljoprivrede.

U skladu sa odredbama MRS 2, osnovno pitanje u vezi sa računovodstvenim evidentiranjem zaliha se odnosi na

iznos troškova koji se priznaju kao imovina i tako knjigovodstveno evidentiraju do priznavanja prihoda na koje se

odnose. Naime, ona ulaganja u proizvodnju, odnosno određeni utrošci u vezi sa tim ulaganjima, tretiraju se kao

imovina, tj. kao nedovršena proizvodnja sve dok ne bude završena i izvršena isporuka na zalihe gotovih proizvoda. U

trenutku završetka proizvodnje ili završetka proizvodnih usluga, stiču se uslovi da se ti utrošci priznaju kao troškovi

koji se mogu povezati sa konkretnim učincima, odnosno proizvodima i proizvodnim uslugama.

Više o primeni MRS 2 pisano je u stručnim komentarima u vezi sa vrednovanjem zaliha u okviru klase 1.

Prema odredbama člana 66.

Pravilnika o Kontnom okviru i sadržini računa u Kontnom okviru za privredna

društva, zadruge, druga pravna lica i preduzetnike ("Sl. glasnik RS", br. 114/2006, 119/2008, 9/2009, 4/2010,

3/2011 i 101/2012

- dalje: Pravilnik), na računima grupe 90 - Računi odnosa s finansijskim knjigovodstvom, iskazuje

se preuzimanje zaliha, preuzimanje nabavke materijala i robe, preuzimanje troškova i preuzimanje prihoda.

Navedeno preuzimanje vrši se na osnovu dokumentacije iz finansijskog knjigovodstva. Dokumentacija se odnosi na

preuzimanje zaliha početnog stanja i preuzimanje troškova i prihoda koje se vrši u toku godine, kao i preuzimanje

nabavke materijala i robe koja se vrši u toku godine. Za preuzimanje podataka iz finansijskog knjigovodstva u klasu 9,

predviđena su četiri osnovna računa u okviru grupe 90 i to:

• račun 900 - Račun za preuzimanje zaliha,

• račun 901 - Račun za preuzimanje nabavke materijala i robe,

• račun 902 - Račun za preuzimanje troškova,

• račun 903 - Račun za preuzimanje prihoda.

Račun 900 - Račun za preuzimanje zaliha

Na računu 900 - Račun za preuzimanje zaliha, na početku poslovne godine, iskazuje se preuzimanje zaliha

materijala, nedovršene proizvodnje, gotovih proizvoda i robe zaduženjem računa grupe 91 - Materijal i roba, 95 -

Nosioci troškova i 96 - Gotovi proizvodi u korist ovog računa. Preuzete zalihe na ovom računu iskazuju se u iznosu

koji je iskazan u finansijskom knjigovodstvu na računima grupe 10 - Zalihe materijala, 11 - Nedovršena proizvodnja,

12 - Gotovi proizvodi i 13 - Roba.

Dakle, proizvodna pravna lica su dužna da ukoliko imaju početno stanje na računima 110 - Nedovršena proizvodnja i

120 - Gotovi proizvodi, ista preuzmu u klasu 9. Preuzimanje se vrši na taj način što se zadužuju računi grupe 95 -

Nosioci troškova i 96 - Gotovi proizvodi u istim iznosima kolika su stanja na računima 110 i 120, a za isti iznos se

odobrava račun 900. Funkcija računa 900 jeste uspostavljanje knjigovodstvene ravnoteže u okviru klase 9, a po svom

karakteru predstavlja pasivan račun. Shodno odredbama Pravilnika, proizvodna pravna lica sama odlučuju da li

zalihe materijala i robe vode u okviru klase 9. Ukoliko se odluče da navedene zalihe vode u klasi 9, u tom slučaju u

početnom stanju takođe vrše njihovo otvaranje, tako što duguje račun 910 - Materijal i račun 911 - Roba, a potražuje

račun 900.

Preuzete zalihe o početnom stanju iz finansijskog knjigovodstva sa računa grupe 10, 11 i 12, u pogonskom

knjigovodstvu se evidentiraju tako što se zadužuju računi grupe 91, 95 i 96, a odobrava se račun 900. Takođe, račun

900 se može raščlaniti analitički prema vrstama zaliha koje se preuzimaju, tako da bude vidljiva struktura tih zaliha.

Međutim, analitika računa 900 po vrsti preuzetih zaliha nije neophodna, jer se podaci o zalihama po strukturi mogu

videti iz početnog stanja na računima grupa 91, 95 i 96. Zalihe po početnom stanju iz klase 1 evidentirane na

računima 101 - Materijal, 110, 120, a koje su preuzete u klasu 9, preuzimaju se po

vrednostima po kojima su

priznate na dan bilansa 31.12. prethodne godine.

Stručni komentar

RAČUNI ODNOSA S FINANSIJSKIM KNJIGOVODSTVOM

• Primena grupe računa 90 •

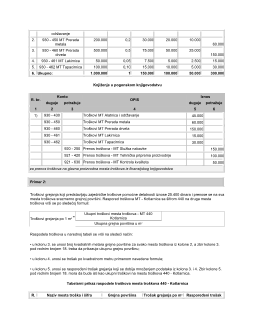

Primer 1:

1) Proizvodno društvo ima iskazano u početnom bilansu sledeće vrste zaliha:

R. br.

Naziv

Iznos

1.

Materijal

250.000

2.

Nedovršena proizvodnja

400.000

3.

Gotovi proizvodi

300.000

4.

Roba u prodavnici

150.000

5.

Ukupno:

1.100.000

Privredno društvo je u svom opštem aktu - Pravilniku o računovodstvu i računovodstvenim politikama utvrdilo da

evidenciju o stanju, nabavci, trošenju i prodaji zaliha materijala i robe vodi preko klase 9, odnosno upotrebom računa

grupe 91 - Materijal i roba.

Knjiženje u finansijskom knjigovodstvu

R. br.

Konto

OPIS

Iznos

duguje

potražuje

duguje

potražuje

1

2

3

4

5

6

1)

101

Materijal

250.000

110

Nedovršena proizvodnja

400.000

120

Gotovi proizvodi

300.000

134

Roba u prometu na malo

150.000

klas 3 i 4

Računi klasa 3 i 4

1.100.000

za otvaranje početnog stanja u finansijskom knjigovodstvu

Knjiženje u pogonskom knjigovodstvu

R. br.

Konto

OPIS

Iznos

duguje

potražuje

duguje

potražuje

1

2

3

4

5

6

1)

910

Materijal

250.000

950

Nedovršena proizvodnja

400.000

960

Gotovi proizvodi

300.000

9110

Roba u prometu na malo

150.000

900

Račun za preuzimanje zaliha

1.100.000

za otvaranje početnog stanja u klasi 9

Račun 901 - Račun za preuzimanje nabavke materijala i robe

U skladu sa Pravilnikom, na računu 901 - Račun za preuzimanje nabavke materijala i robe, iskazuje se nabavka

materijala i robe kada se stanje, nabavka, trošenje i prodaja tih zaliha vodi na računima 910 - Materijal, 911 - Roba i

435

Dobavljači u zemlji

320.000

za izvršenu nabavku robe u obračinskom periodu

2a)

501

Nabavna vrednost prodate robe

400.00

500

Nabavka robe

320.000

134

Roba u prometu na malo

80.000

za zatvaranje računa 500 na kraju obračunskog perioda

Knjiženje u pogonskom knjigovodstvu

R. br.

Konto

OPIS

Iznos

duguje

potražuje

duguje

potražuje

1

2

3

4

5

6

1)

9100

Sirovine i materijal

1.000.000

9010

Račun za preuzimanje nabavke materijala

1.000.000

za nabavku materijala prema prijemnici br. 1. i 2. u obračinskom periodu

2)

9112

Roba u maloprodajnim objektima

500.000

9117

Ukalkulisani PDV

100.000

9119

Ukalkulisana razlika u ceni

80.000

9011

Račun za preuzimanje nabavke robe

320.000

za nabavku robe po kalkulaciji br. 1. i 2. u obračinskom periodu

Dakle, povećanje ili smanjenje zaliha materijala i robe, kada se vode u pogonskom knjigovodstvu, u finansijskom

knjigovodstvu se knjiže kao razlika koja se javlja kod zatvaranja računa 500, odnosno računa 510.

Račun 902 - Račun za preuzimanje troškova ---

Idu ukupni troskovi kod nas-ukupna 51 do 55 –rasporedjeni poo kljucu

U skladu sa odredbama Pravilnika, na računu 902 - Račun za preuzimanje troškova, iskazuju se troškovi koji su u

finansijskom knjigovodstvu knjiženi na računima grupe 51 do 55, kao i troškovi finansiranja koji se knjiže zaduženjem

odgovarajućih računa grupa

92 - Računi mesta troškova nabavke, 93 - Računi glavnih proizvodnih mesta troškova i

94 - Računi mesta troškova uprave, prodaje i sličnih aktivnosti, ako se troškovi vode po mestima troškova, a na teret

računa grupe 95 i računa 982 - Troškovi perioda, ako se troškovi ne vode po mestima troškova.

Prem odredbama Pravilnika, proizvodna pravna lica u klasi 9 obavezno vode osnovne račune 900, 902, grupe računa

95 i 96 i računa 980 - Troškovi prodatih proizvoda i usluga, 982 - Troškovi perioda

i 983 - Otpisi, manjkovi i viškovi

zaliha učinaka. Dakle, račun 902 je zakonom obavezno propisan račun koji su dužna da vode proizvodna društva, a

koji je po svom karakteru pasivan račun. Postojanje ovog računa ima svrhu da stavom za knjiženje kojim se

preuzimaju troškovi obezbedi knjigovodstvenu ravnotežu u klasi 9.

Raščlanjavanje računa 902 na analitička konta može se vršiti po dva kriterijuma i to po kriterijumu podele troškova

koji ulaze u cenu koštanja i troškova koji ne ulaze u cenu koštanja, kao i po kriterijumu podele troškova po vrsti

troškova koji se preuzimaju

. Navedeno analitičko raščlanjavanje omogućava vršenje kontrole preuzimanja troškova iz

finansijskog knjigovodstva. Koja od ova dva načina analitičkog raščlanjavanja računa 902 će društva koristiti, kao i da

li će vršiti raščlanjavanje ovog računa zavisi od potreba proizvodnog procesa i odluke rukovodstva pravnog lica.

Prema Pravilniku, na računu 902 ne knjiži se preuzimanje troškova materijala kada se evidencija o stanju, nabavci i

trošenju materijala vodi na računu 910 - Materijal, jer se u tom slučaju trošenje materijala knjiži na potražnoj strani

računa 910, uz zaduženje odgovarajućih računa mesta troškova i nosilaca (računi grupa 92, 93, 94 i 95), odnosno na

teret računa grupe 95 i računa 982, ako se troškovi materijala ne vode po mestima troškova. U ovom slučaju

knjiženje troškova materijala u klasi 5, vrši se na osnovu izveštaja pogonskog knjigovodstva.