СРЕДЊОШКОЛСКИ ЦЕНТАР

„НИКОЛА ТЕСЛА“

ВУКОСАВЉЕ

МАТУРСКИ РАД

ИЗ ЕКОНОМИЈЕ

ТЕМА:

КЛАСИФИКАЦИЈА ТРОШКОВА

Ментор:

Ученик:

Гајић Дијана, проф.

xxxxxxxxxxxxx

Вукосавље, школске 2018/2019 године

2

САРДЖАЈ

1. Увод

3

2. Појам трошкова

4

3. Подјела трошкова

6

3.1. Општа подјела

6

3.2. Према функцијама у предузећу

6

3.3. Према урачунавању у цијену коштања

6

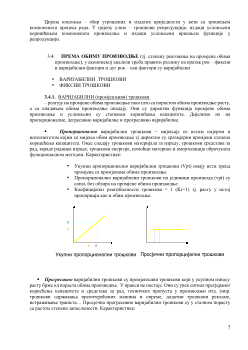

3.4. Према обиму производње

7

3.4.1. Варијабилни

7

3.4.2. Фиксни

8

3.5. Према начину евидентирања

10

3.6. Према могућности везивања за јединицу производа

10

3.7. Према потребама управљања

10

3.8. Према могућности отклањања

11

3.9. Према мјесту настанка

11

4. Развојни ток трошкова

12

5. Закључак

13

Литература

14

4

2. ПОЈАМ ТРОШКОВА

Трошкови представљају вриједносни (новчани) израз утрошених елемената

производње (средстава за рад, предмета рада и радне снаге) и пословне издатке који су

везани за остварење те производње. Утрошене елементе производње можемо посматрати

натурално и вриједносно. Утрошци су натурални израз утрошених елемената производње.

Утрошци су количинска компонента трошкова. Квантитативно посматрано трошак је

производ утрошака и цијене по јединици утрошка.

T = U x C

u

Утрошци радне снаге подразумијевају утрошену енергију човјека при обављању

радних задатака у процесу репродукције. Носиоци утрошака радне снаге су производи,

односно услуге датог предузећа. Утрошак радне снаге врши се на технолошким и

нетехнолошким радним мјестима. На нетехнолошким радним мјестима веза између

утрошака радне снаге и произведених учинака је индиректна и то помоћу унапред

утврђених кључева за расподелу утрошака.

Утрошци услуга других лица изражавају се различитим јединицама мјере (норма

часова, број јединица услуга), али код многих није могуће одредити количинску

компоненту њиховог трошења (нпр. адвокатске услуге)

Утрошци једног дијела средстава за рад улазе својом материјалном супстанцом у

нови производ. Средства за рад се троше кроз физичко трошење, старење, лом и квар.

Утрошци предмета рада су физичке количине различитих материјала утрошених у

процесу производње. Материјал се у процес производње уноси постепено, а троши

одједном. Разликујемо утрошке материјала за израду, помоћног материјала, енергије и

режијског материјала. (Стандардни утрошци материјала у виду норматива материјала

подразумијевају стварно потребну количину материјала за производњу конкретног

производа, што је условљено факторима техничке и организационе природе). Да би се

сагледала укупна улагања у процес производње потребно је све утрошке изразити

вриједносно – а трошкови су управо вриједносни израз утрошених елемената производње.

Трошкови предузећа се дефинишу као новчани израз трошења фактора процеса

рада у вези стварања учинака предузећа. У ширем смислу трошкови предузећа су

вриједност свих утрошака и издатака који су проузроковани стварањем производа или

пружањем услуге.

На висину трошкова дјелују унутрашњи и спољашњи фактори. Унутрашњи – могу

бити објективни и субјективни и дјелују на величину укупних и појединачних трошкова.

Спољашњи – дјелују на величину укупних трошкова предузећа преко тржишта, законских

и уговорних обавеза итд.

Основне карактеристике трошкова:

-

Трошкови се изражавају вриједносно (новчано)

-

Резултат су остварених утрошака и њихових цијена

-

Директно су везани за одговарајући учинак (производ или услугу)

5

Исплата – је шири појам од трошка, подразумијева свако готовинско плаћање преко

благајне предузећа. Може настати прије или после трошења и не мора бити везана за процес

рада.

Издатак – је шири појам од исплате, означава свако издавање новца, материјала,

инвентара у оквиру предузећа, ради процеса репродукције, али и сваки новчани износ који

предузеће исплаћује трећим лицима или друштву (извршење финансијске обавезе предузећа).

Трошкови се темеље на издацима али се они не морају ни садржајно ни временски поклапати.

Садржајно непоклапање – када издатак није учињен ради стварања учинка (нпр. плаћање

казне). Временско непоклапање – када издатак претходи трошку (нпр. плаћена премија

осигурања) и када издатак слиједи након настанка трошка (нпр. струју плаћамо до 15 у мјесецу

за претходни мјесец).

Сваки трошак прије или касније постаје издатак предузећа, а сваки издатак не мора

постати трошак (нпр. судски трошкови или обавезе према држави).

Расход – је шири појам од трошка и подразумијева сва намјенска и ненамјенска

трошења у предузећу. То је чисто финансијска категорија. То је бесповратно издавање новца,

материјала или ствари. Трошкови представљају онај дио расхода који се може укалкулисати у

цијену коштања готових производа или услуга.

Расходе дијелимо на пословне и непословне. Пословни расходи настају у процесу

пословања и резултат су пословања предузећа. Ту убрајамо – материјалне трошкове,

амортизацију, нематеријалне трошкове, трошкове производних услуга, укалкулисане

трошкове рада итд.

Материјални трошкови – трошкови материјала, енергије, резервних дијелова, ситног

инвентара, услуга са карактером материјалних трошкова (нпр. транспортне услуге).

Нематеријални трошкови – трошкови рекламе, трошкови сајмова, премије осигурања,

топли оброк радника, укалкулисани порези и доприноси, трошкови заштите на раду.

Расходи финансирања - су посљедица финансијских трансакција у пословању

предузећа (камате на зајмове, ревалоризација дуговања, негативе курсне разлике).

Ванредни расходи – су последица редовних активности предузећа, али су непланирани

и неочекивани (расходи по основу мањкова, неотписана вриједност основних средстава, казне,

пенали, накнадно утврђени расходи из претходних година).