MEGATREND – Fakultet za poslovne studije

Seminarski rad iz predmeta:

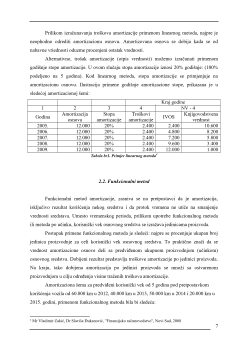

‘Računovodstvo sa revizijom’

- Knjigovodstveno obuhvatanje

finansijskih rashoda -

Datum: 18. april, 2016.

Profesor: Dr Radica Pavlović

_______________________

Student:

Ivana Jović

F/.../..

Sadržaj

1. Uvod ......................................................................................................................– 4 –

2. Troškovi amortizacije osnovnih sredstava ............................................................– 5 –

2.1. Linearni (pravolinijski) metod ............................................................... – 5 –

2.2. Funkcionalni metod ............................................................................... – 6 –

2.3. Degresivni metod ................................................................................... – 7 –

2.4. Amortizacija prirodnih izvora ................................................................– 8 –

3. Troškovi materijala, sitnog inventara i ambalaže ................................................. – 8 –

4. Troškovi zarada .....................................................................................................– 9 –

5. Troškovi usluga i nematerijalni troškovi .............................................................. – 10 –

6. Računovodstvano obuhvatanje rashoda u finansijskom knjigovodstvu ............... – 10 –

6.1. Poslovni i finansijski rashodi ................................................................. – 10 –

6.2. Neposlovni i vanredni rashodi ............................................................... – 11 –

7. Finansijski rashodi ................................................................................................ – 12 –

8. Zaključak ...............................................................................................................– 14 –

4

1. Uvod

Da bi se tačno odredila uspešnost poslovanja nekog preduzeća, bilo bi neophodno da

ono prestane sa radom, proda svoju imovinu, naplati potraživanje i isplati obaveze, a ostatak

bi se isplatio vlasnicima. Na taj način su u 14. veku trgovci iz Venecije određivali svoj

dobitak ili gubitak posle svakog putovanja. U savremenim uslovima to naravno nije moguće,

jer bi kompanije posle svakog poslovnog poduhvata morale da prekinu poslovanje i da

kasnije ga ponovo pokrenu.

U cilju određivanja rezultata, preduzeće određuje dan bilansa na koji će da "preseče"

poslovanje, odnosno da fingira (zamisli) prekid. Taj dan je najčešće 31. decembar.

Poređenjem svih prihoda i rashoda nastalih u periodu do 1.1. i 31.12. (u određenoj godini),

odrediće se dobitak ili gubitak za tu godinu, koji će iz bilansa uspeha preneti u bilans stanja.

Bez namera da se detaljnije ulazi u problematiku troškova potrebno je objasniti razliku

između troškova, rashoda i izdataka.

Izdaci, obuhvataju sva gotovinska i bezgotovinska plaćanja, odnosno izlaze novčanih

sredstava iz preduzeća.

Troškovi (proizvodnih preduzeća) se definišu kao novčani izraz trošenja dobara i

usluga, sa ciljem stvaranja određenih učinaka – proizvoda i usluga.

Rashodi su svi troškovi koji se pojavljuju u preduzeću i obuhvataju troškove

materijala, režijske troškove, troškove za plate zaposlenih, gubitke koji se pojavljuju prilikom

prodaje robe, trošenje osnovnih sredstava (amortizacija) , otpis sumnjivih i spornih

potraživanja...

Slika 1. Podela rashoda

1

1

Ljiljana Dmitrović Šaponja, Đerđi Petković, Dejan Jakšić, "Računovodstvo", Subotica, 2007 godina

Rashodi

Redovni rashodi

•

poslovni rashodi

•finansijski rashodi

Vanredni rashodi

•neposlovni i

•vanredni rashodi

5