Tema:

Knjiženje uplata javnih prihoda

4

Danas, razvojem modernih funkcija države i čestih potreba, specifične

intervencije u privredi, ovakvi oblici prihoda sve više se afirmišu u ukupnim

prihodima, posebno javni dug. Vanredni prihodi će se prestati firmirati kada

nestane razloga zbog kojih se formiraju.

Prema

metodu sticanja prava na javne prihode

, u odnosu na nosioce dohotka

i obveznika, jevni prihodi se dele na:

Originarni prihodi

(ili izvorni prihodi) su oni koje država ostvaruje svojom

privrednom aktivnošću. Uglavnom su to prihodi od državnih prduzeća i drugih

oblika državne aktivnosti. Država se javlja kao privredni subjekt koji organizuje

preces proizvodnje, promet i dr. Preko državnih preduzeća, a prohod, ostvaren

njihoom aktivnošću spada u originarni preihod.

Derivatni (izvedeni) prihodi

se uglavnom prikupljaju na bazi finansijskog

suvereniteta, te po tome imaju prinudni karakter. Derivatni ili izvedeni su zbog

toga što ih država izvodi iz ostvarenog dohotka pravnih ili fizičkih osoba.

Osnovni oblici ovog prihoda su:

porezi

doprinosi

takse

Prema

karakteru vlasti i odnosa

u kojima se sa jedne strane pojavljuje država,

a sa druge strane fizička ili pravna lica jeste podela prihoda na:

Javno-pravni

su takvi prihodi kojhe država, putem svog finansijskog

suvereniteta, ubiira iz dohotka, odnosno iz drugih oblika imovine na osnovu

vlasnštva nad preduzećima ( državna svojina i državna preduzeća). Tu država,

učestvuje u ostvarivanju prihoda pre svega preko vlasništva.

Jedna od osnovnih podela prihoda jeste podela

na prihode od stanovništva i

privatnih lica

, a ona zavisi pre svega od kojeg se subjekta u privredi ubira javni

prihod.

Prihodi od stanovništva

potiču od dohotka ili od drugih imovina građana. To

su razni oblico poreza, taksa, doprinosa, koji obavezno plaćaju fizičke osobe,

odnosno koje su na to dobrovoljno pristale.

5

Prihod od pravnih osoba

( privrednih i drugih pravnih osoba) su prihodi koje

država ostvaruje od privrednih i drugih subjekta u obliku poreza, doprinosa, taksa,

carina i slično.

U formiranju i ponašanju javnih prihoda od velikog značaja nije samo njihova

visina, već i struktura po subjektima koji ih formiraju. U državama sa državnom i

društvenom svojinom sredstava proizvodnje dominirajući oblikm su prihodi od

pravnih osoba.

Parafiskalni prihodi

su specijani oblik javnih prihoda koji nisu namenjeni

potrebama budžeta, već neposrednom podmirivanju određenih društvenih potreba.

Ovaj oblik kao izvanbudžetski ne potpada pod direktno regulisanje od strane

lokalnih organa države. Parafiskalni prihodi se javljaju paralelno sa fiskalnim,

gotovo isti su im izvori, efekti u privredi, samo što imaju sprecifične namene.

Karekteristike i vrste javnih prihoda

U osnovne oblike državnih ili javnih prihoda spadaju: porezi,carine, doprinosi,

takse, parafiskaliteti. Jedna od osnovnih karakteristikagotovo svih oblika prihoda

jeste

obaveznost

koju utvrđuje država, odnosno uža javno-privatna tela.

Druga karakteristika im je čisto ekonomska, ne podležu zakonima tržišta,

odnosno igri ponude i tražnje. NJih u osnovi utvrđuju organi javno-pravnog tela,

zbog čega imaju javno-pravni karakter.

Fiskalni prihodi

služe za finansiranje državnih potreba ( pokriće javnih

rashoda) koje javna vlast čini u vršenju svojih funkcija.

Principi korišćenja i efekti sredstava se znatno razčlikuju od proncipa

reprodukcije sredstava privrednih subjekata.tok cirkulacije i povraćaja (kružno

kretanje sredstava) uglavnom ne postoji osim kada se radi o prihodima iz

neposredo proizvodne funkcije države (originarni javni prihodi).

U našem finansijskom sistemu javnog finansiranja u formiranju državnih

sredstava možemo istaći nakoliko osnovnih karakteristika u opštem ponašanju:

1. brži rast državnih prihoda od rasta nacionalnog dohotka privrede u

dugoročnom periodu

7

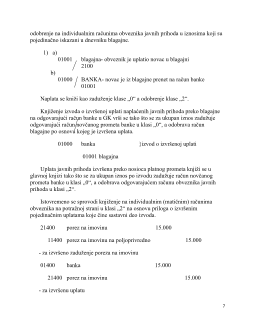

odobrenje na individualnim računima obveznika javnih prihoda u iznosima koji su

pojedinačno iskazani u dnevniku blagajne.

1) a)

01001 blagajna- obveznik je uplatio novac u blagajni

2100

b)

01000 BANKA- novac je iz blagajne prenet na račun banke

01001

Naplata se kniži kao zaduženje klase „0“ a odobrenje klase „2“.

Knjiženje izvoda o izvršenoj uplati naplaćenih javnih prihoda preko blagajne

na odgovarajući račun banke u GK vrši se tako što se za ukupan iznos zadužuje

odgovarajući račun novčanog prometa banke u klasi „0“, a odobrava račun

blagajne po osnovu kojeg je izvršena uplata.

01000 banka }izvod o izvršenoj uplati

01001 blagajna

Uplata javnih prihoda izvršena preko nosioca platnog prometa knjiži se u

glavnoj knjizi tako što se za ukupan iznos po izvodu zadužuje račun novčanog

prometa banke u klasi „0“, a odobrava odgovarajućem računu obveznika javnih

prihoda u klasi „2“.

Istovremeno se sprovodi knjiženje na individualnim (matičnim) računima

obveznika na potražnoj strani u klasi „2“ na osnovu priloga o izvršenim

pojedinačnim uplatama koje čine sastavni deo izvoda.

21400 porez na imovinu 15.000

11400 porez na imovinu na poljoprivredno 15.000

- za izvršeno zaduženje poreza na imovinu

01400 banka 15.000

21400 porez na imovinu 15.000

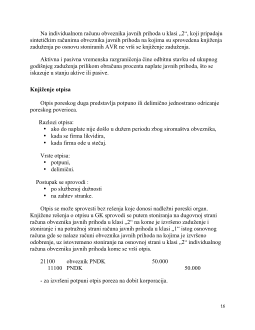

- za izvršenu uplatu