Садржај

Увод…………………………………………………………………………

1

1.Бруто друштвени производ………………………………….…………..

2

1.1.Структура бруто друштвеног производа…………………………………..3

1.2.Реални и номинални бруто друштвени производ………………..………..4

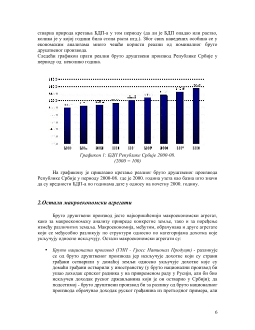

2.Остали макроекономски агрегати............................................................

6

3.Макроекономска равнотежа у моделу агрегатне тражње......................

8

3.1.Начини исказивања равнотеже....................................................

8

3.1.1.Исказ равнотеже на основу једнакости агрегатне понуде у агрегатне тражње.8

3.1.2.Исказ равнотеже на основу једнакости планираних инвестиција штедње…...11

Закључак.......................................................................................................

13

Литература...................................................................................................

14

Увод

Да би се измерио резултат пословања одређеног предузећа пореде се његови

приходи и расходи односно њихова разлика - добит или губитак. Ако је предузеће

остварило добит онда можемо тврдити да је резултат његовог пословања мање или

више добар, зависно од висине добити и зависно од осталих показатеља

успешности пословања (ликвидност и солвентност предузећа, стање његове

имовине, очекивани резултати у будућности). Анализом резултата појединачног

предузећа бави се микроекономија.

У једној привреди се у току године произведе мноштво најразличитијих

производа, тргује се различитим врстама робе и пружају се најразноврсније услуге.

Да би се вредносно и количински обухватили сви ти резултати производње

економска наука, односно макроекономија као њен део, развила је читав систем

такозваних макроекономских агрегата - систем одређених глобалних и синтетичких

показатеља којима се изражавају основни садржаји, динамика и структура, као и

резултати економске активности у некој држави односно друштвеној заједници.

Циљ

макроекономских агрегата

је квантитативно изражавање вредности

друштвене производње како би се она даље могла анализирати и разматрати,

планирати и поредити са резултатима других привреда.

Иако се неки од данас коришћених макроекономских агрегата помињу још у

XVII веку, њихово значајније коришћење у макроекономској анализи започиње тек

у периоду после Велике економске кризе односно тридесетих година XX века.

Друштвени бруто производ или бруто вредност укупне производње је

најсвеобухватнији показатељ резултата друштвене производње одређене

националне заједнице. Он изразава укупну вредност свих произведених добара и

услуга који се производе у одређеној националној заједници у току једне године.

Друштвени производ је показатељ којим ће се отклонити наведени

недостатак друштвеног бруто производа. Сходно методологији УН, друштвеним

производом се обухватају сва финална добра и услуге који се не користе као

предмети рада у наредној фази процеса рада и пословања.

Макроекономска равнотежа је основни економски циљ сваке земље, а

подразумева истовремено постизање стабилности цена, високог нивоа

запослености и спољноекономске равнотеже (платног биланса), уз сталан

привредни раст.

1

тај исти ауто власник прода као полован, његова тржишна вредност која је

постигнута у том тренутку неће ући у обрачун бруто друштвеног производа;

у обрачун бруто друштвеног производа улазе само добра и услуге које су

легално продате у току године што значи да овај макроекономски агрегат не

обрачунава трансакције које су извршене у оквиру сиве економије, као ни

трансакције које настају из криминалних активности (шверц, продаја дроге

итд.);

у обрачун бруто друштвеног производа домаће земље улазе и роба и услуге

које су на територији домаће земље произвеле стране компаније односно

страни грађани; рад српског радника у Немачкој је део немачког бруто

друштвеног производа (јер је његовим радом произведен одређени производ

на територији Немачке), као што је и рад грађанина Немачке на

привременом раду у Србији део бруто друштвеног производа Републике

Србије.

Треба, такође, истаћи и чињеницу да је бруто друштвени производ

макроекономски агрегат који истовремено изражава две величине - укупан доходак

привредних субјеката и укупне трошкове свих роба и услуга у одређеној привреди.

То значи да је укупан доходак увек једнак укупном трошку. Суштина ове

једнакости је у томе што ако, рецимо, један грађанин Србије плати поправку

аутомобила за њега ће та трансакција представљати трошак. За аутомеханичара

који је поправку извршио та трансакција ће представљати доходак. На тај начин су

у оквиру једне привреде укупан доходак и укупни трошкови заиста једнаки. Како

новац у привреди непрекидно кружи између привредних субјеката (појединаца,

домаћинстава, предузећа, државе итд.) то значи да се бруто друштвени производ

може обрачунати на два начина:

1)сабирањем трошкова свих привредних субјеката,

2)cабирањем доходака свих привредних субјеката.

И један и други начин обрачуна бруто друштвеног производа су могући

управо због тога што је сваки доходак у једној привреди истовремено и нечији

трошак, а сваки трошак је истовремено доходак некога другог.

1.1.Структура бруто друштвеног производа

Бруто друштвени производ је истовремено показатељ резултата производње

одређене привреде, али и њеног трошења. Целокупан бруто друштвени производ

који је остварен у оквиру одређене привреде односно националне економије се

расподељује на различите видове потрошње. Анализирајући структуру бруто

3

друштвеног производа са аспекта његовог трошења долазимо до сазнања како

одређена привреда користи ограничене ресурсе којима располаже. Структура

друштвеног производа дата је следећом релацијом:

БДП = П + И + Г + (Е - М)

Ова релација показује да је сваки динар бруто друштвеног производа

потрошен на одређени начин. Према томе, компоненте бруто друштвеног

производа биле би:

потрошња (П) - обухвата финалну потрошњу појединаца односно

домаћинстава; домаћинства свој доходак троше у целости или одређени део

дохотка штеде;

инвестиције (И) - односе се на потрошњу предузећа као привредних субјеката и

обухватају куповину основних средстава, опреме, објеката и слично;

државна потрошња (Г) - обухвата сва трошења државног апарата, од улагања у

изградњу модерних саобраћајница до плата државних службеника (ове плате

јесу део државне потрошње јер њима држава плаћа рад радне снаге коју је

ангажовала); у државну потрошњу, међутим, не спадају такозвана трансферна

плаћања (пензије, социјална давања, субвенције предузећима) јер ова плаћања

нису израз производње па као таква и не могу бити део државне потрошње;

разлика између извоза и увоза односно нето извоз (Е - М) - извоз повећава

бруто друштвени производ, док га увоз смањује; већина савремених привреда

представљају такозване отворене привреде што значи да размењују робе и

услуге са иностранством (за разлику од затворених привреда које то не чине) и

због тога у обрачун свог бруто друштвеног производа морају унети и

компоненте извоза и увоза.

1.2.Реални и номинални бруто друштвени производ

Структура бруто друштвеног производа се може посматрати са вредносног и

са натуралног аспекта. Када се бруто друштвени производ посматра са натуралног

аспекта онда он представља скуп великог броја квалитативно различитих

производа и услуга. Бруто друштвени производ посматран са натуралног аспекта

може се поделити на производе који су намењени производној потрошњи односно

поновној производњи и производе који су намењени финалној потрошњи.

Међутим, израчунавање бруто друштвеног производа израженог натурално

представљало би веома компликовану рачунску операцију, како због тога што се

различити производи изражавају у различитим јединицама мере (килограми,

4